ECBは15日に臨時の会合を開催し、市場環境に関する意見交換を実施した。

定例の理事会がその前週の9日に開催されており、そこから1週間経過しないうちに臨時会合を実施したことになる。

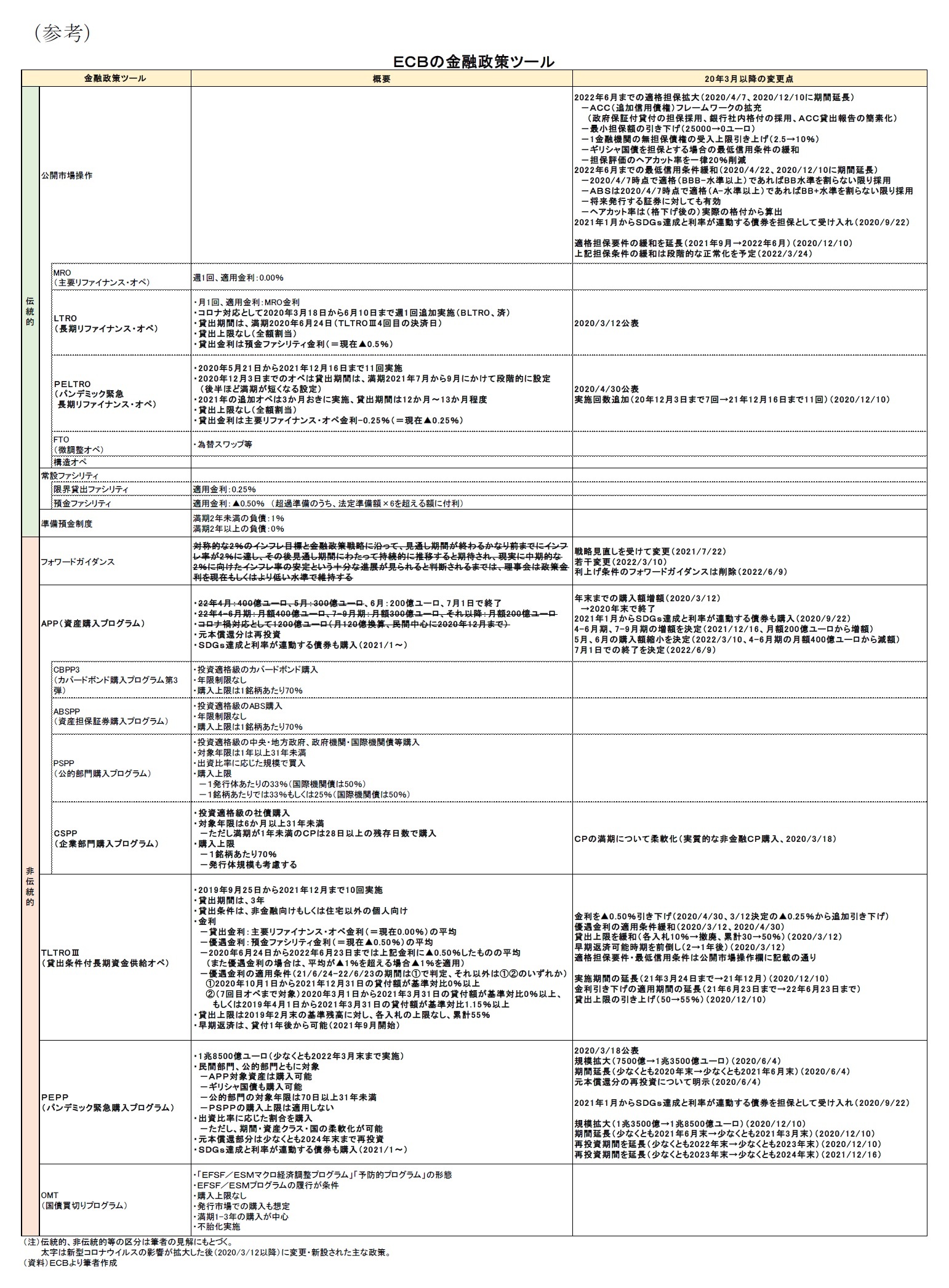

理事会では、まずPEPP(パンデミック緊急資産購入プログラム)の償還再投資に柔軟性を適用ことが決定された。これは従来から必要があれば柔軟性を利用するとして、声明文や記者会見で言及されていたことであるが、今回、改めて声明として示された。

PEPPの柔軟性は、当初コロナ禍という有事に対処するための金融政策手段であることを前提に設計されているため、理事会では「コロナ禍の影響が残っている」との評価をした上で、柔軟性を使うことが決定されたものと見られる。

これにより、PEPPについては償還再投資の際、例えば(低金利の)ドイツ国債の償還資金で(金利上昇が目立つ)イタリア国債を購入するなど、ポートフォリオの地域構成を積極的に変えることで、金利上昇圧力を減らすことを狙っていると見られる。

また、理事会は合わせて「新しい分断化防止手段」の設計を加速させる指示も決定した。今回の会合では「新しい手段」の具体的な内容については、公表・決定されなかったが、次回7月の理事会では11年ぶりの利上げが「予告」されてため、そこで公表される可能性がある。

「新しい手段」としては、例えば、償還再投資より積極的にポートフォリオの構成を変えること(例えば、ECBが保有しているドイツ国債を(償還を待つのではなく)売却してイタリア国債を購入する)やECBの保有する資産を拡大しつつ利上げを行うこと(例えば、償還が近い国債について償還を待たずに再投資を先行して実施し一時的な保有資産の増額を許容する、あるいは(償還に関係なく)資産購入を行いつつ利上げを実施する)などが考えられるだろう。

なお、この新しい分断化防止手段については、PEPPのように有事の一時的な手段として導入されるのか、そうではなく、(半)恒久的な手段として導入されるのかも注目点と言える。

ユーロ圏では、コロナ禍の経済への悪影響は解消されつつあり、南欧諸国の金利上昇圧力は、(コロナ禍で悪化したにせよ)より構造的な財政懸念などから生じている可能性がある。今後、「分断化」はコロナ禍以外の要因でも発生しうることも想定すると、「新しい手段」はコロナ禍と切り離したものとして導入される可能性がある。

一方、既存のECBの資産購入策であるOMT(国債買切りプログラム)やPSPP(公的部門購入プログラム)に関して、ドイツで訴訟が起きた経緯がある。これらの政策がEU条約の「比例性原則」(EU機関の行動を実現するための手段の行使は目的の実現に必要な限度を超えてはならない

1)を満たしているかを問うものだった。いずれの政策も廃止されることはなかったが

2、少なくとも資産購入に関連した手段として、あまりに自由度の高いものは採用できない。

今後のECBの検討状況が注目される。

{kind=link}