以下、順次説明する。

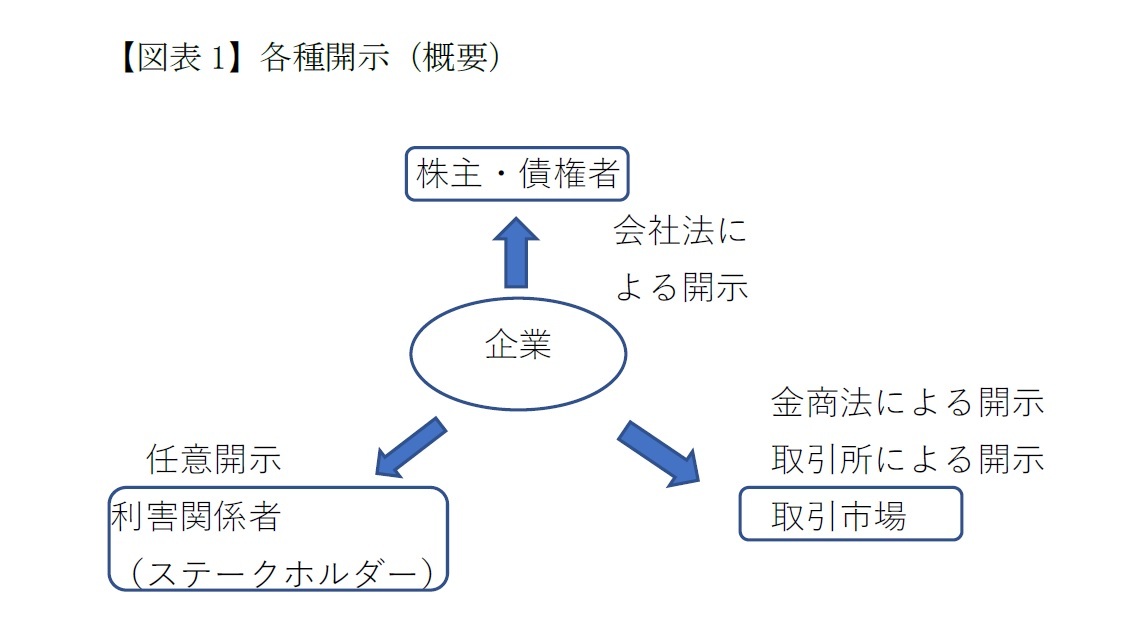

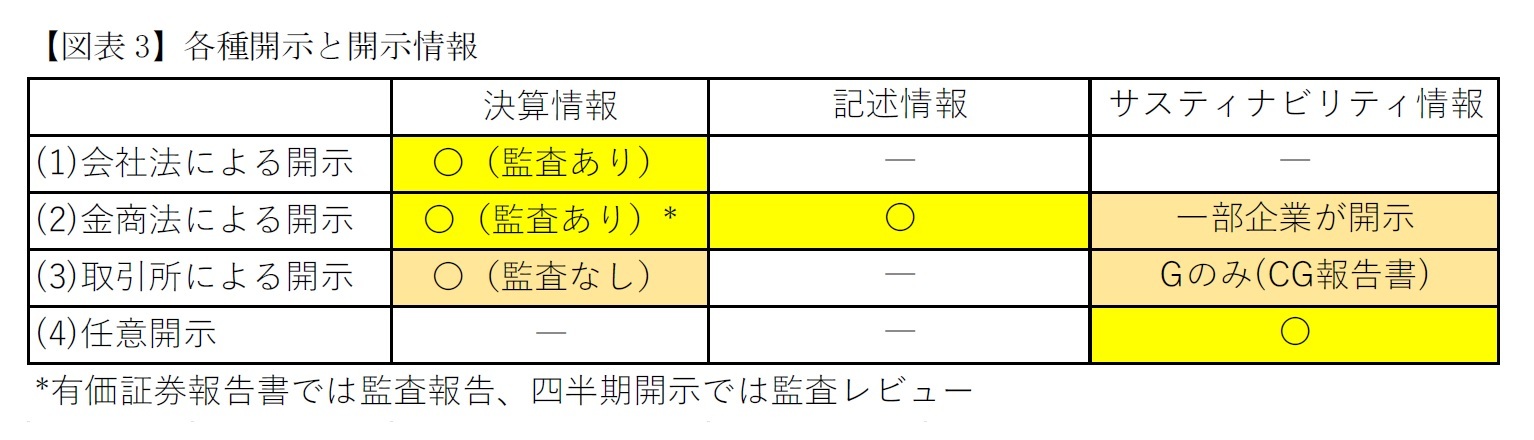

(1)会社法による開示は、会社株主と債権者に対する開示であって、企業の財務状況を確認することを目的とする。具体的には、会社は事業年度ごとに①計算書類(貸借対照表、損益計算書等)、②事業報告、並びに③これらの附属明細書を作成する(会社法435条)。本稿の対象とする上場会社は概ね会計監査人を設置すべき会社(会計監査人設置会社)

2と思われるが、会計監査人設置会社は①計算書類とその付属明細書の会計監査を受ける(会社法436条)こととされている。計算書類等は決算後に招集される定時株主総会の招集通知に際して株主に提供しなければならない(会社法437条)。計算書類等は本支店に備置くこととされており(会社法442条1項、2項)、株主・債権者はいつでも閲覧および謄写の請求ができる(会社法442条3項)。事業報告には事業の経過などが記載されるが、一般にサステナビリティ情報のような詳細な記載は求められてはいない

3。

(2)金商法による開示は、潜在的な投資家を含めた取引市場に対して提供される。上記(1)会社法による限定的な開示とは異なり、内閣総理大臣に対して提出し(金商法24条)、公衆縦覧される(金商法25条、EDINETで開示される)。金商法に基づく開示としては、①事業年度ごとの開示(有価証券報告書、金商法24条)および②四半期ごとの開示(四半期報告書、金商法24条の4の7)がある

4。金商法による開示は法律で強制されるため、不提出や虚偽記載には罰則がある。

金商法による開示をさらに具体的にいえば、①有価証券報告書

5の記載内容は企業内容等の開示に関する内閣府令(企業開示府令)別表3で定められている。主な項目としては、「第1 企業の状況」、「第2 事業の情報」「第3 設備の状況」「第4提出会社の状況」「第5 経理の状況」などの項目がある。このうち、財務情報以外であって企業への投資判断の基となる記述情報(非財務情報)として、「第2 事業の情報」に、ア)経営方針、経営環境及び対処すべき課題等、イ)事業等のリスク、ウ)経営者による財務状態、経営成績及びキャッシュフローの状況の分析(Management Discussion and Analysis)があるが、これに関して、取締役会や経営会議の議論に即し、あるいは経営者のメッセージとして伝えるべきことの記載が求められている(金融庁「記述情報の開示に関する原則」以下、原則)。この記述情報の一つとして、サステナビリティ情報を記載する企業がある。ただし、現在、原則はサステナビリティ情報についての記載を求めていない。また、②四半期報告書は企業開示府令別表4の3に記載があり、主には「第1 企業の状況」、「第2 事業の情報」「第3 提出会社の状況」「第4 経理の状況」といった項目がある。四半期ごとの経営の状況を開示するものである。

なお、有価証券報告書の財務諸表には公認会計士または監査法人の監査報告が、四半期報告書の財務諸表には監査レビュー(監査報告より信頼度合いが低位の監査)が必要である(金商法193条の2、財務諸表等の監査証明に関する内閣府令3条)。

(3)取引所による開示は、取引所規程により求められ、金商法開示と同様に、潜在的な投資家を含めた取引市場に対して提供される。取引所の有するTDnetで一般に開示される。法定開示ではないので、虚偽記載に関する刑事罰の適用等はないが、上場廃止などの措置が取られる可能性がある。東京証券取引所規程による開示について、主なものとしては会社情報の適時開示として、i)会社の決定事項および発生事項の開示(規程402条)、ii)(連結)事業年度および四半期(連結)累計期間にかかる決算の内容について即時開示(規程404条、決算短信(監査は不要))があるほか、iii)コーポレート・ガバナンスに関する報告書の提出(規程405条)がある。

(4)任意の報告には、統合報告、サステナビリティ報告などがある。主にサステナビリティに関連してESG(環境、社会、ガバナンス)情報を開示するものが通例である。法的な根拠はないものの、国際的な組織(TCFD(気候関連財務情報開示タスクフォース)など)の開示の方針などに従って各社が自発的に開示をしている。

以上をまとめると図表2となる。

{kind=link}

{kind=link}

{kind=link}