{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

経済研究部 主任研究員

高山 武士(たかやま たけし)

研究領域:経済

研究・専門分野

欧州経済、世界経済

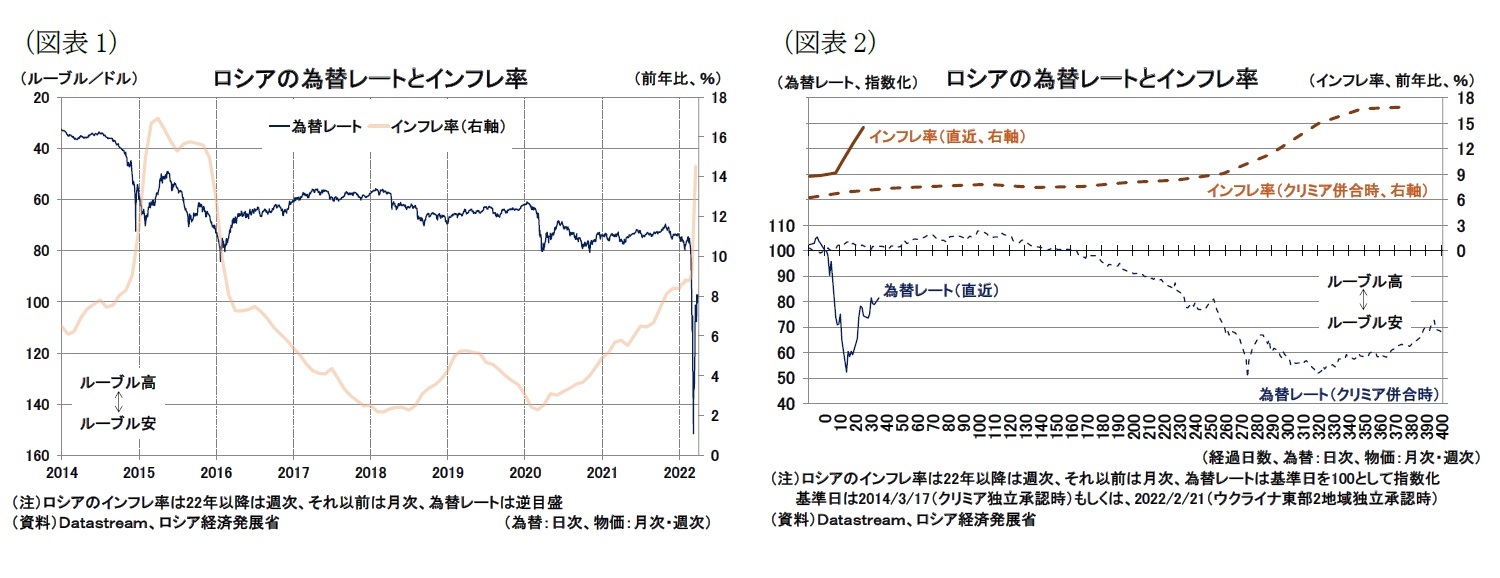

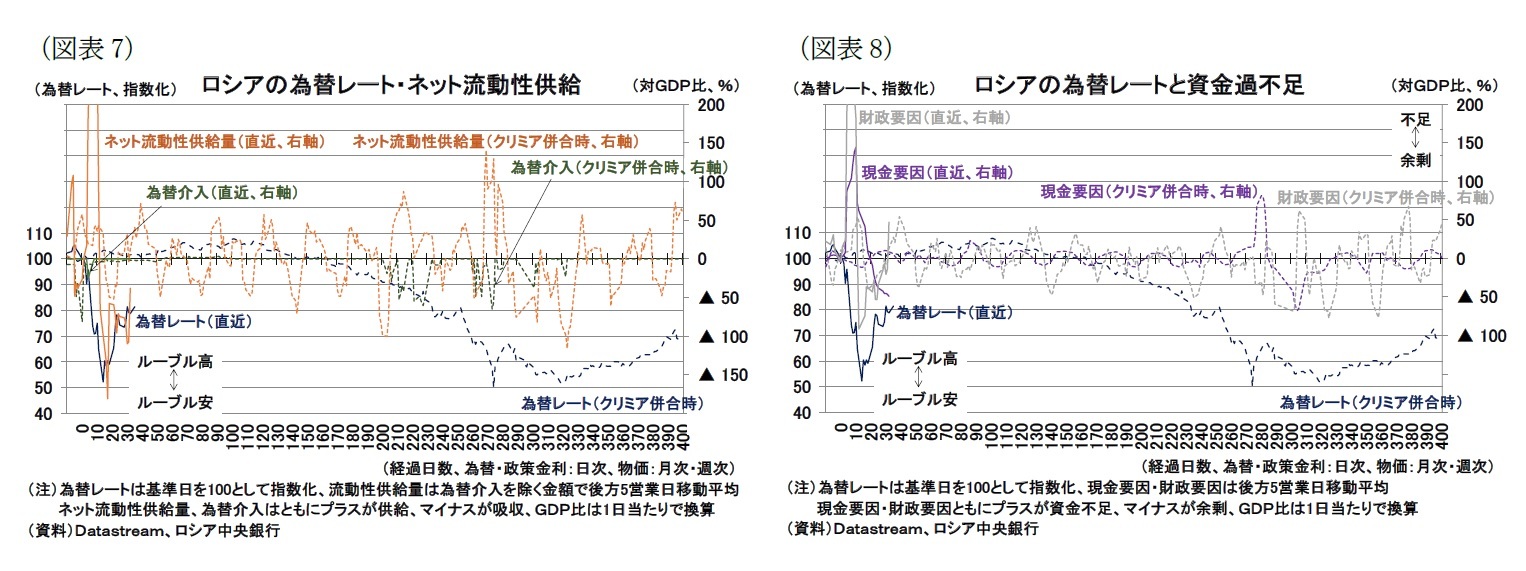

・2014年の「クリミア併合」から通貨急落するまで期間は長く、直接的な関係は相対的に浅かったが、今回のルーブル急落は、「ウクライナ侵攻」や「西側諸国の制裁」と直結している。

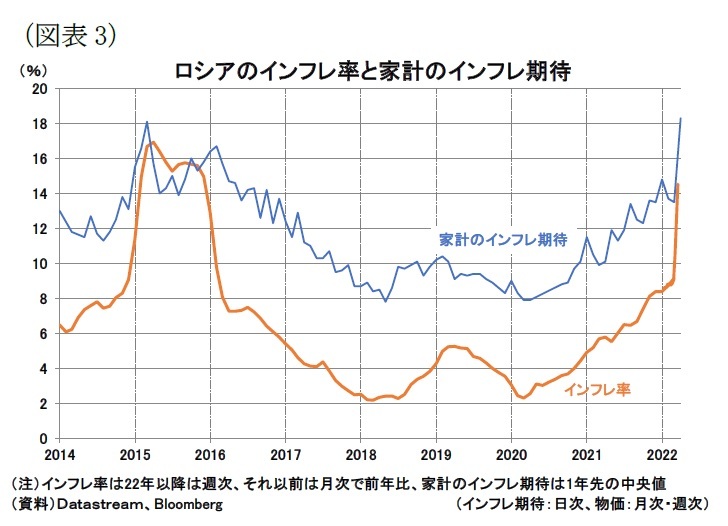

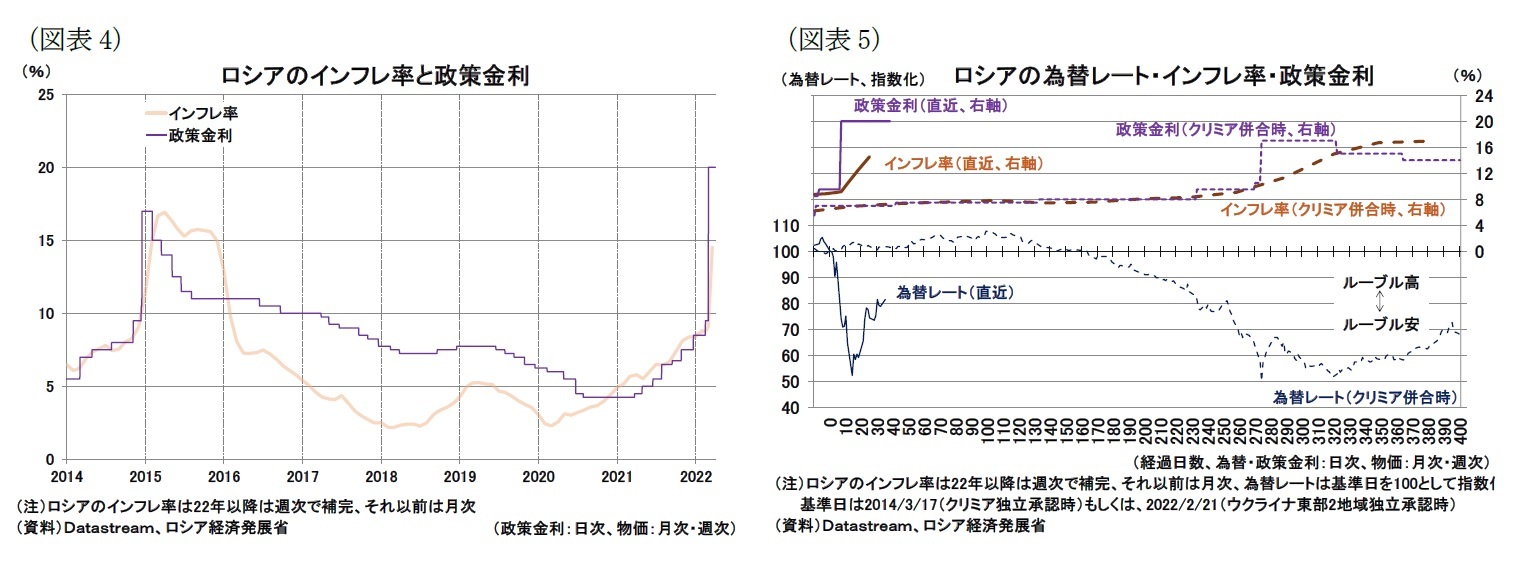

・クリミア併合後の国内のインフレ率のピークは前年比で17%だった。基準日(クリミア独立承認やウクライナ東部2地域の独立承認)対比で見ると、当時の為替レートは今回のルーブル安局面よりも長く低迷していた。つまり、今回は(再び為替レートが急落しなければ)、為替減価を通じた輸入物価上昇という経路によるインフレ圧力はクリミア併合時よりも小さいと言える。

・しかし、今回はロシアの西側諸国からの物資調達が制限されているためにモノ・サービスが入手困難となることが見込まれ、物価上昇圧力はクリミア併合時と比較しても強いと見られる。

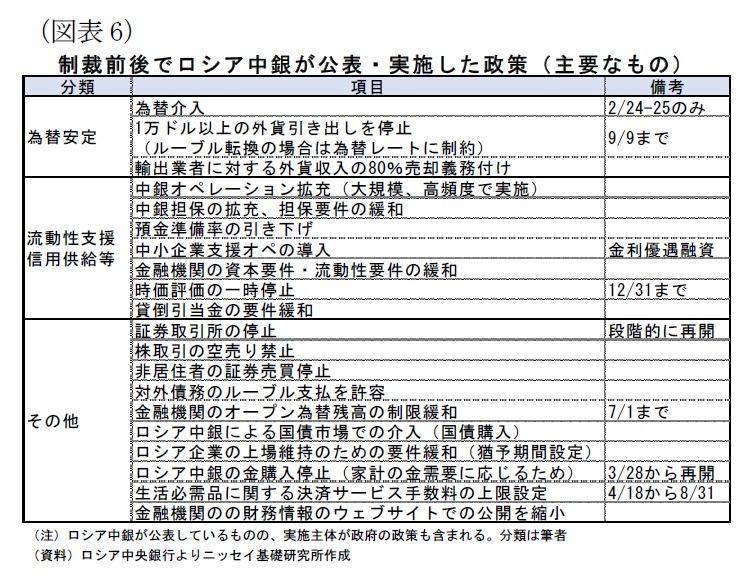

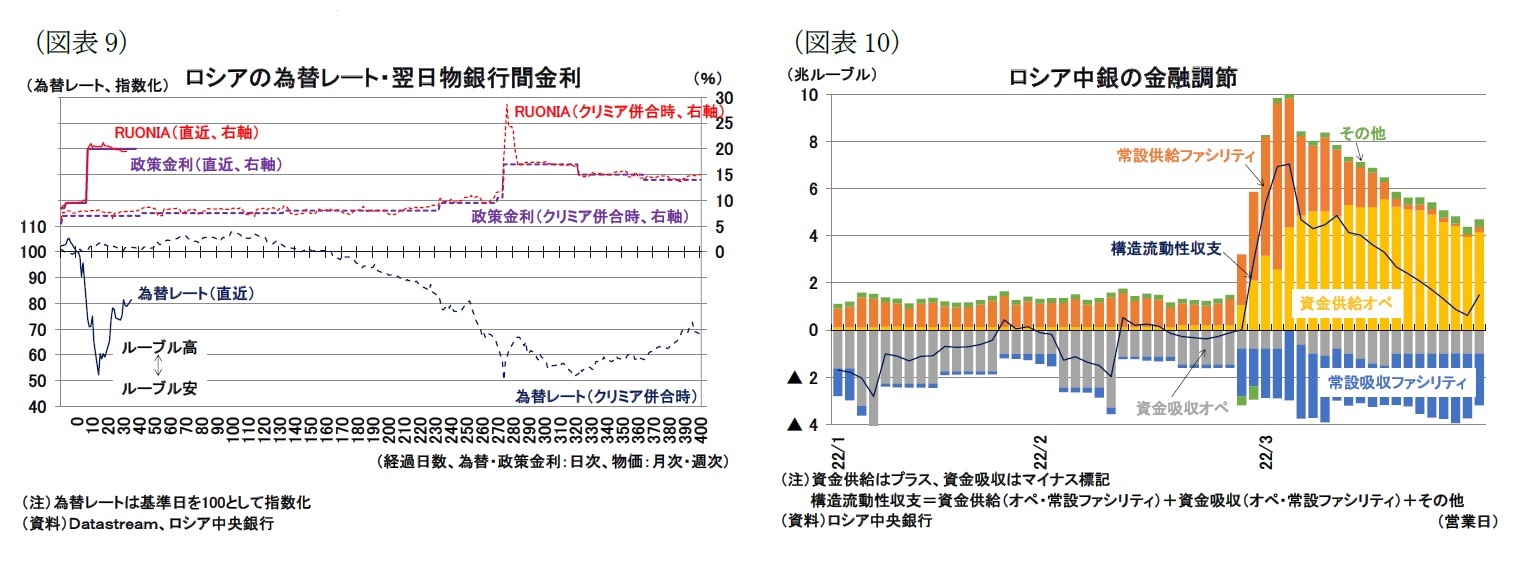

・流動性についてはクリミア併合後と今回の為替下落に共通して流動性のひっ迫が見られており、ロシア中銀が流動性支援策を実施している。流動性支援は今回の方が大規模と見られる。クリミア併合後の通貨下落局面では銀行間金利が政策金利を大きく超えて30%近くまで上昇したことがあったが、今回は、中銀の支援により(現時点では)そうした事象は避けられている。

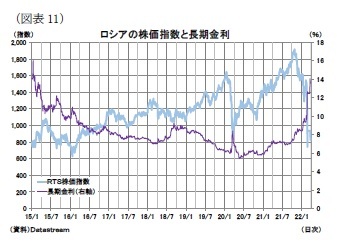

・西側諸国が厳しい経済・金融制裁を課したことで、ロシアの金融市場は大きな影響を受けたものの、足もとの状況は制裁当初の2月末から3月初旬の状況と比べて落ち着いていると見られる。

・一方、制裁による実体経済への影響は時間の経過によって増していくと思われる。実体経済の成長力が低下すれば、流動性危機は回避できても支払能力の問題が顕在化してくる可能性がある。経済・金融制裁が長期化する場合の実体経済・金融市場への影響が引き続き注目される。

2――為替・物価の状況

3――流動性の状況とロシア中銀の対応

4――おわりに

1 2

経済研究部 主任研究員

研究領域:経済

研究・専門分野

欧州経済、世界経済

【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員