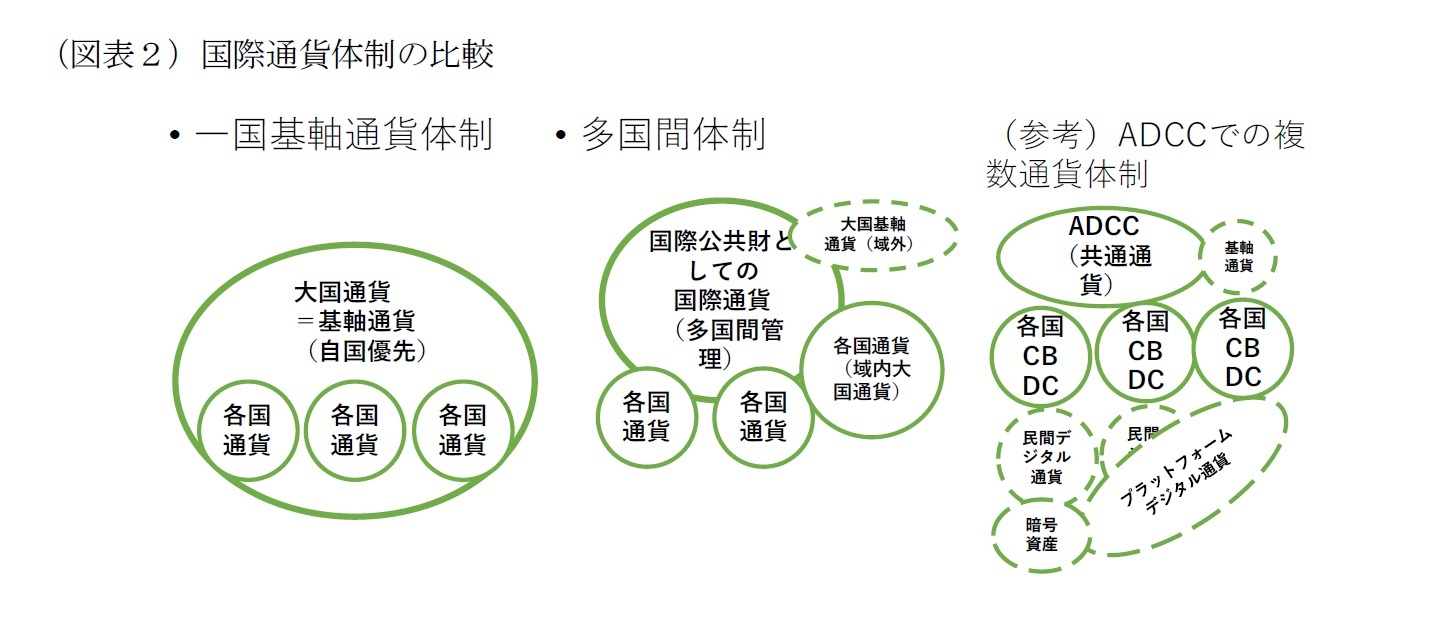

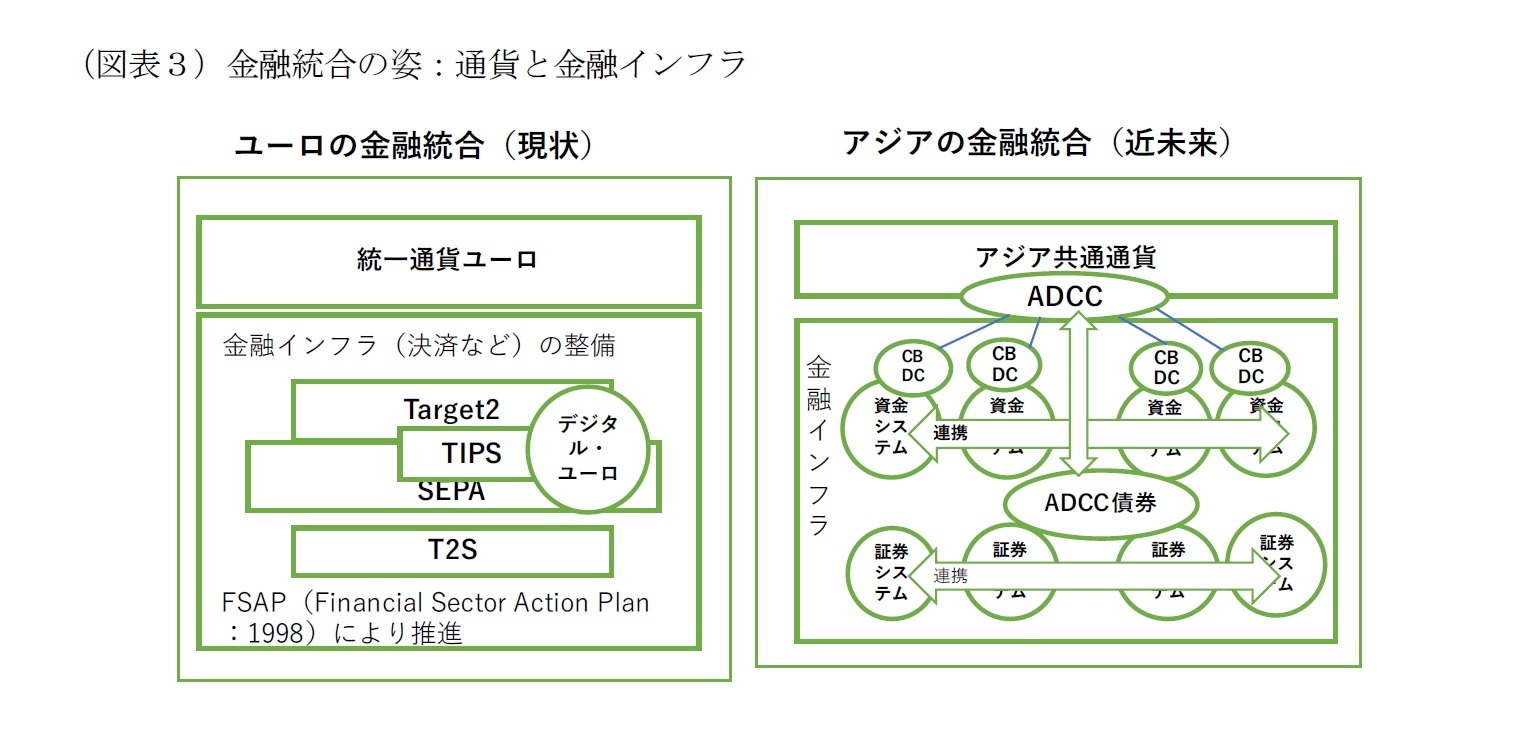

デジタル通貨は、デジタル経済とともに発展するべきであろう。商業分野では電子商取引が国内の商取引とともに、またそれ以上に国境を越えた商取引の利便性を高めたように、デジタル通貨も国内取引以上にクロスボーダー取引の時間・取引コストの削減に威力を発揮し利便性を高める。中央銀行が開発を進めるデジタル通貨(中央銀行デジタル通貨:Central Bank Digital Currency: CBDC)は、現金のデジタル化を主な目的としているため当初は、専ら国内での使用を念頭に検討されてきた。それは、現金が主に国内取引に用いられたことから当然ではあるが、デジタル通貨が現金にはない特性を備えることを踏まえれば、クロスボーダーでの使用を展望するのが自然であろう。実際中央銀行デジタル通貨で、大国のなかでフロントランナーと目される中国人民銀行のデジタル人民元(e-CNY)については、当局の見解にも関わらず、元の国際化という政策もあって国際的な流通が展望されているのではないかという根強い見方がある3。一方、米国の連邦準備制度理事会は、中央銀行デジタル通貨であるデジタルドルの検討ペーパー(22年1月20日)4で、その潜在的なベネフィットとして国際通貨としてのドルの役割に言及している。こうした一国の通貨が国際通貨として機能するものとは別に、多国間の枠組みで中央銀行デジタル通貨のクロスボーダーでの取引の検討も始まっている。例えばBIS(国際決済銀行)では、多国間でのホールセールのCBDCの交換プロジェクトを進めている。いくつかの技術的な問題はあろうが、デジタルであれば通貨の国際的交換は容易であろう。だが、これを一歩進めたものが、国際的に流通する共通通貨としてのデジタル通貨であり、それはすでにイングランド銀行のCarney前総裁が提案している5。我々はすでにアジア共通通貨をデジタル通貨で実現するアジアデジタル通貨を提案した6。国際通貨をデジタル通貨で実現することは世界的なデジタル経済の進展に叶うほか、多国間の枠組みで実施することは、国際通貨という国際公共財を扱う国際通貨体制の構築の点でも意義があるものと考える。そこで本稿では、アジアデジタル共通通貨について、その概要とともに、国際通貨としての観点から金融政策との関係、国際通貨体制としての意義を論じた後、BISのmCBDCを簡単に比較紹介し、特に「通貨主権」の問題にも触れ、アジアデジタル通貨の特徴を確認していく。

3 The People’s Bank of China(2021)。同レポートでは「現時点では主に国内使用を視野」としているが、一方では国際通貨は市場が選択するものと指摘し、将来的な国際的な使用を否定しているわけではない。 4 Federal Reserve Board(2022) 5 Carney(2019) 6 乾・髙橋・石田(2020a.b)

2――アジアデジタル共通通貨

2――アジアデジタル共通通貨

2.1 概要:デジタル通貨と債券の流通

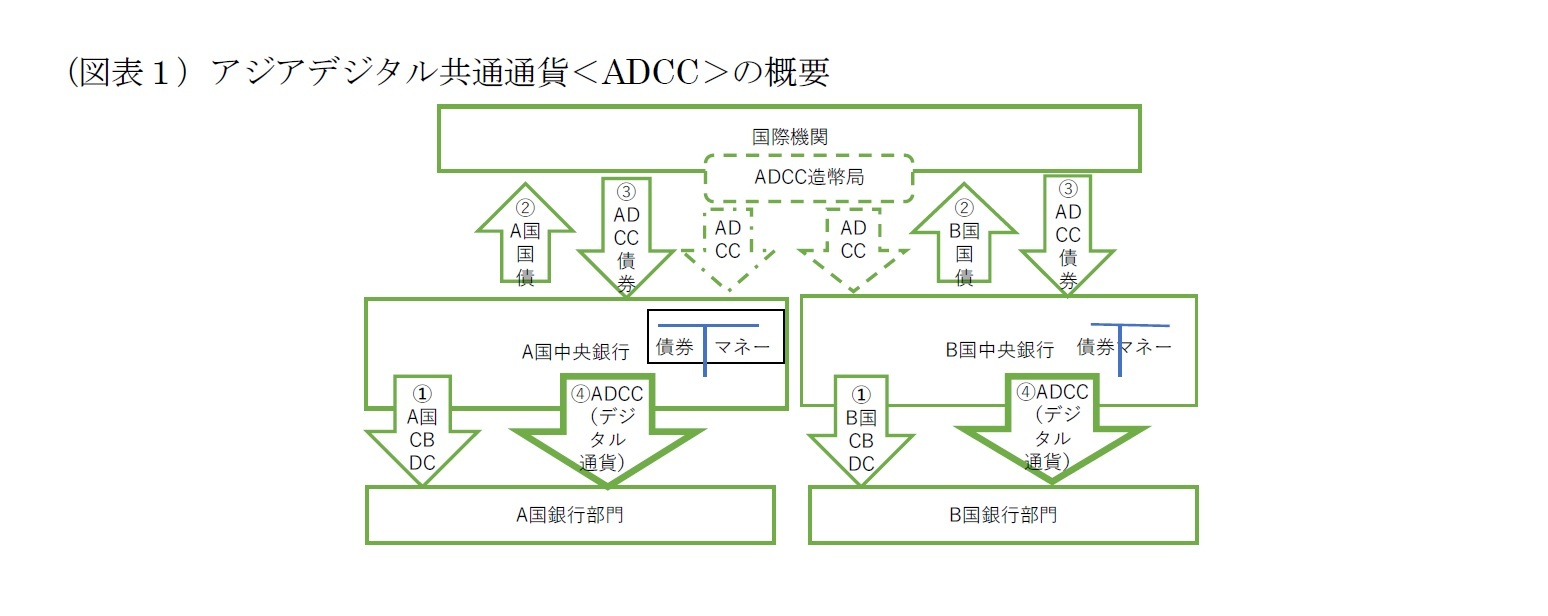

アジアデジタル共通通貨(Asia Digital Common Currency: ADCC)とは、アジア各国で中央銀行デジタル通貨(CBDC)が流通することを前提に、それを束ねる形でデジタル共通通貨を発行・流通するシステムである。各国のCBDCの流通を利用することから、追加的なコストは小さくて済む(図表1)。

{kind=link}

{kind=link}

{kind=link}