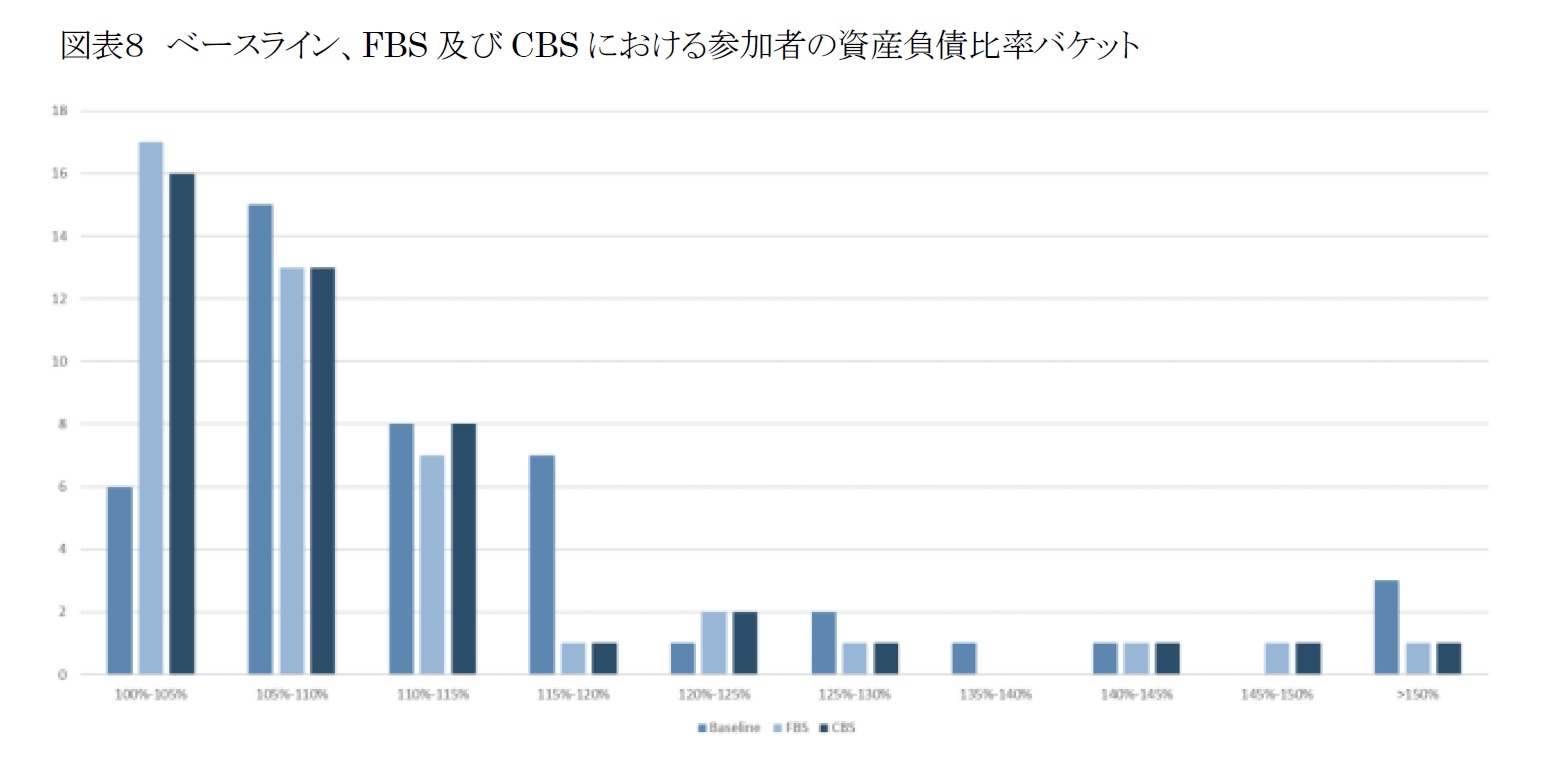

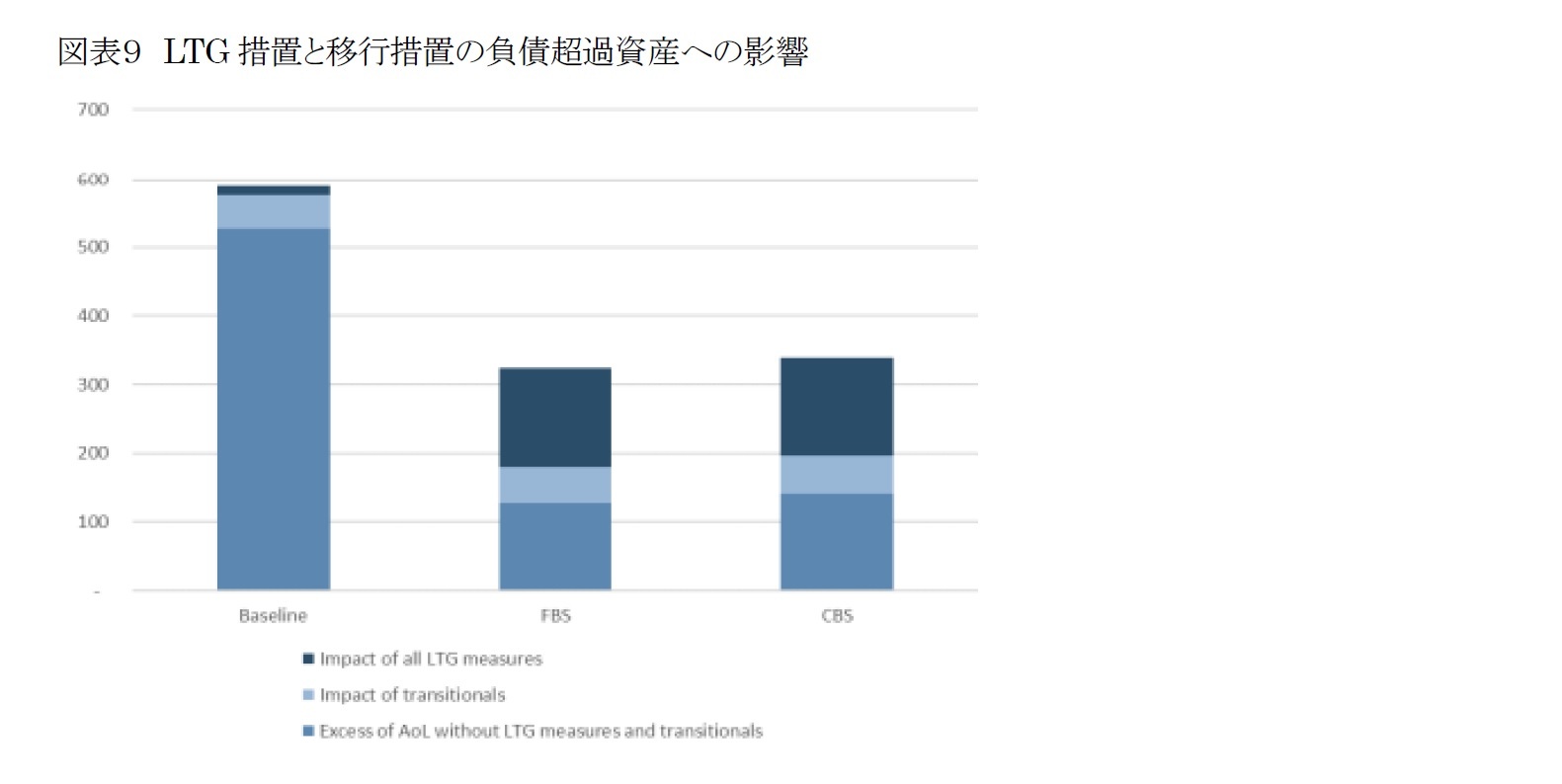

5|リアクティブな経営行動と潜在的なマクロプルーデンスの意味合い

2021年のストレステストの演習では、標準のFBSアプローチを参加者がストレス後のポジションの計算にリアクティブな経営行動を適用することを許可されたCBSアプローチで補完するフレームワークのマクロプルーデンスの側面が強化されている。

CBSの文脈では、(リスク管理計画、投資戦略、回復計画など)グループによって採用されたガバナンスフレームワークの一部であり、規定された不利なシナリオの下で適切かつ現実的な行動のみが認められている。

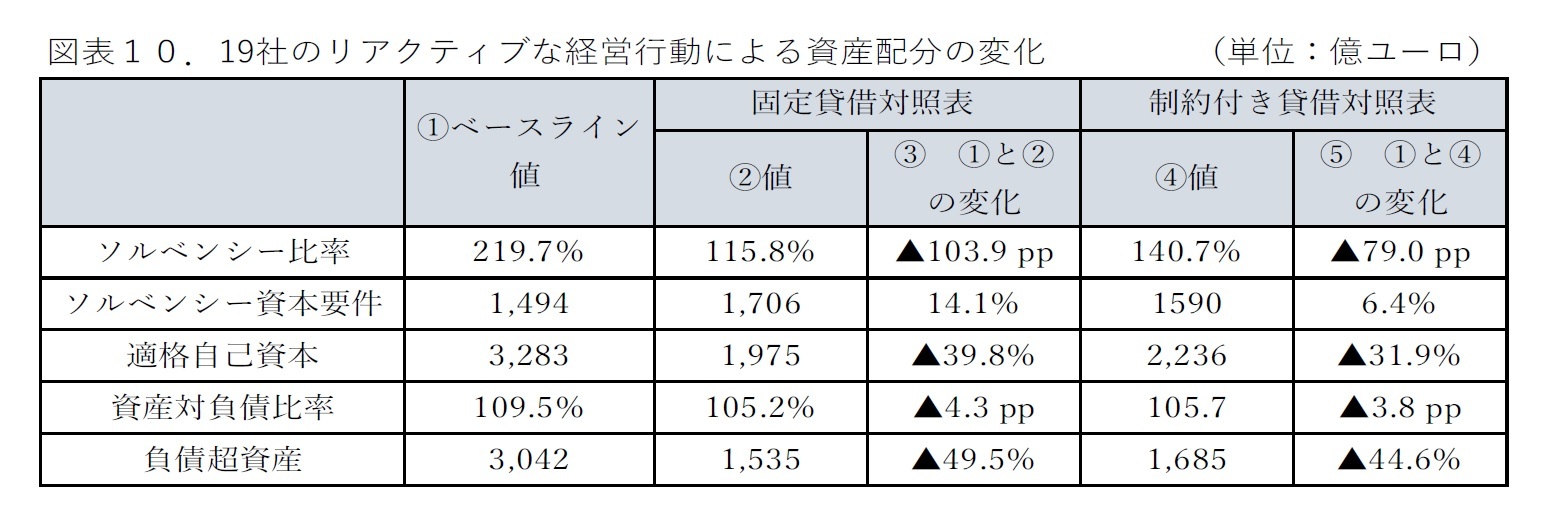

リアクティブな経営行動を適用することを決定した参加者は19社で、このうち7社は、FBSのSCR比率が100%を下回ったため、ソルベンシー・ポジションを再構築するためにこれらの措置を講じたが、残りの12社は、ストレス後のソルベンシー比率が100%を上回ったにもかかわらず、ポジションを強化した。

殆どの参加者は複数のリアクティブな経営行動を適用しているが、大半の参加者は、その効果がソルベンシー・ポジションに限定され、バランスシートのポジションに影響を与えない措置を採用している。

・11社が配当を行わないことを決定し(その結果、EOFが増加)

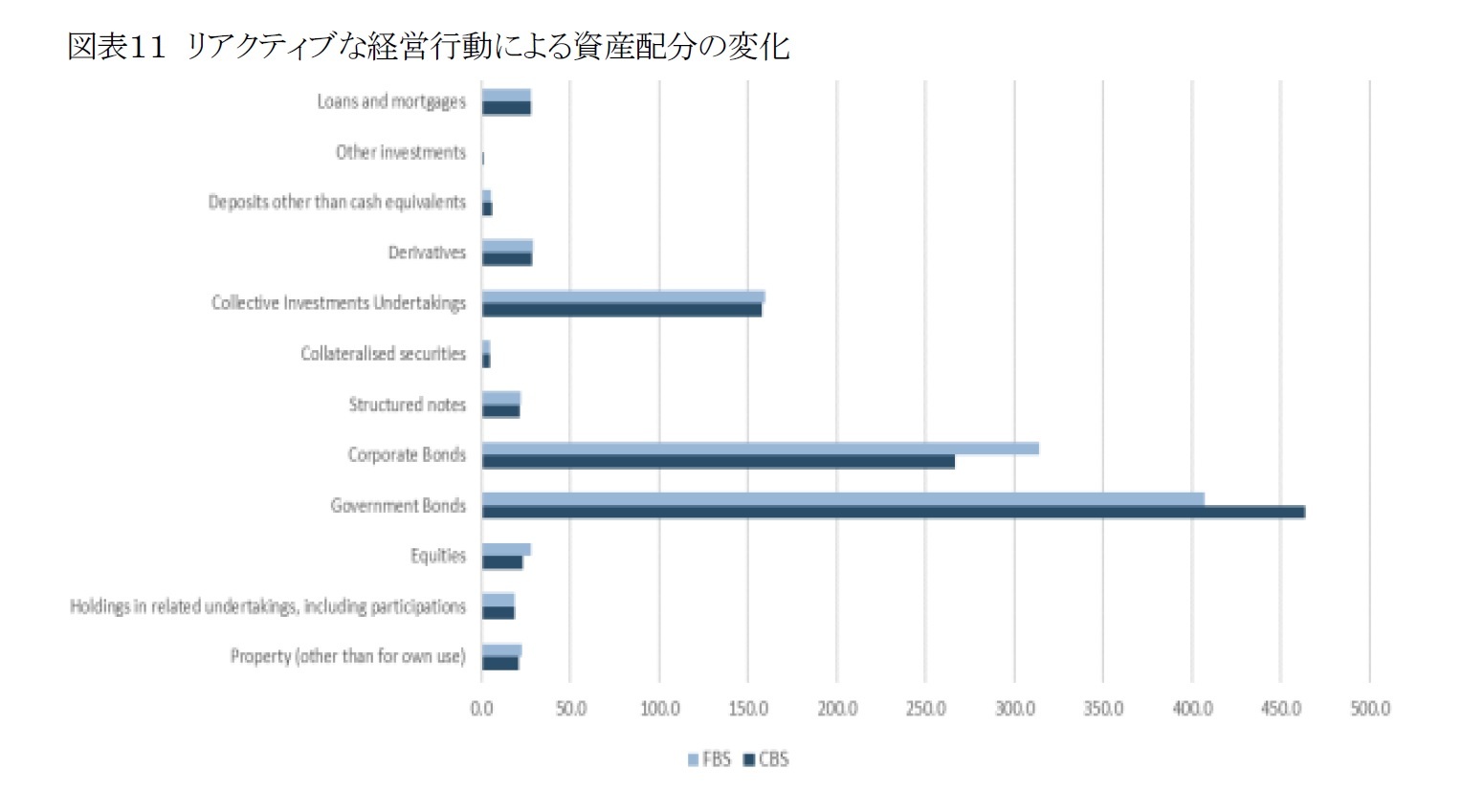

・8社が貸借対照表の資産側にリスク削減戦略を適用(その結果、SCRが低下)。

・6社は、資本増強又は劣後債の発行を通じて自己資本を増加(ストレス後のeAoLとSCR比率の両方が増加)

・1社は、株式及び劣後債の発行を通じて市場ベースの業務を通じて資本調達を行うことを選択(この措置のコストは、説明に示されている市場及び経済状況の悪化を適切に反映していたため、この措置は現実的であり、技術仕様書に記載されている規定に沿っていると考えられた)。

適用されるその他の措置として、コストの削減、裁量的給付の削減による貸借対照表の負債側のリスク軽減戦略、事前承認されたVAの使用、再保険戦略/補償範囲の変更が挙げられる。

リアクティブな経営行動は、貸借対照表とソルベンシー・ポジションの双方にプラスの影響を与える。しかし、リスク削減に関連する行動は、長期的には、長期保証に基づくビジネスモデルの収益性と持続性を損なう可能性がある。

リアクティブな経営行動を適用した19社の集計値では、FBSからCBSにかけて、A/L比率が0.5%ポイン改善、eAoLが4.9ポイント改善したが、これは貸借対照表上の指標に対する当該措置の限定的な影響を示している。ただし、資本及びソルベンシー指標では、EOFは+7.9%ポイント、SCRは▲7.7%ポイントの影響を与え、リアクティブな経営行動の適用から大きな恩恵を受けている。CBSにおけるEOF及びSCRポジションの改善により、ソルベンシー比率は、FBSに対して25%ポイント増加と大きく改善している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}