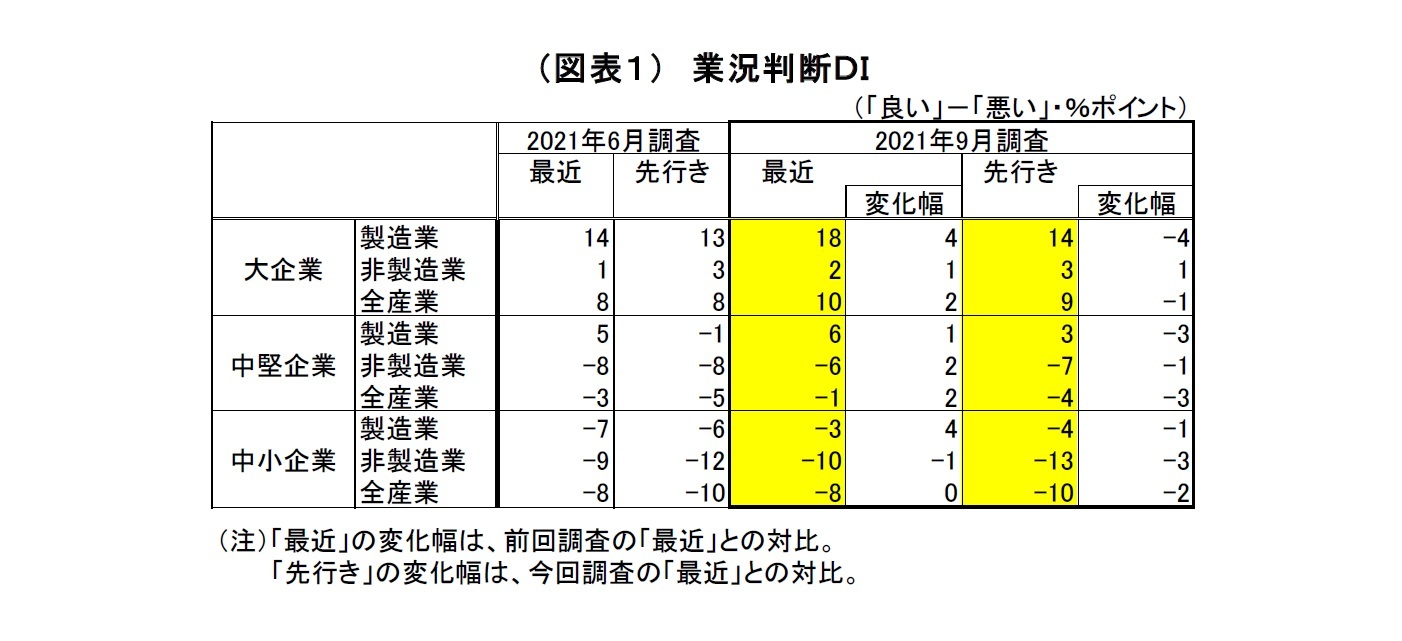

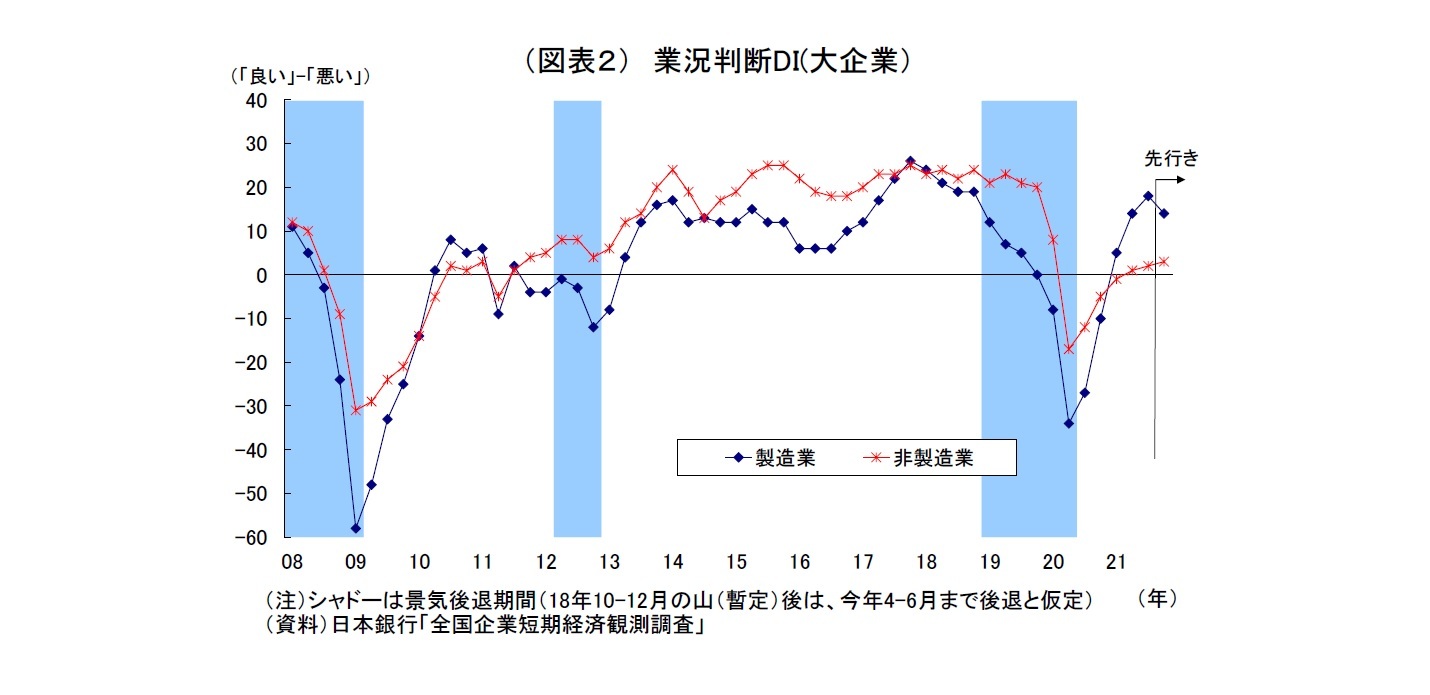

日銀短観9月調査では、堅調な海外需要や設備投資需要の持ち直しを受けて注目度の高い大企業製造業の業況判断DIが18と前回6月調査から4ポイント上昇した。景況感は堅調を維持しているものの、半導体をはじめとする部品不足の深刻化や原材料価格の高騰が抑制要因となり、改善ペースは鈍化している。また、大企業非製造業では、原材料価格の高騰に加えて緊急事態宣言の延長・拡大が重荷となり、業況判断DIが2と前回調査から1ポイントの上昇に留まった。製造業の改善幅が非製造業をやや上回ったことで、製造業・非製造業間の景況感格差はさらに拡大し、業種間の大幅な格差も継続している。

前回6月調査では、輸出の増加や円安基調の継続などを受けて、注目度の高い大企業製造業の景況感が順調に回復した一方で、3度目の緊急事態宣言発令が重荷となった大企業非製造業の景況感は伸び悩んでいた。

前回調査以降も、欧米を中心に海外経済の回復基調は続いたものの、半導体等部品不足の影響拡大によって自動車を中心に輸出・生産が抑制された。また、国内では夏場を通じてコロナデルタ株の感染急拡大に伴って緊急事態宣言等の行動制限措置が延長・拡大され、飲食・宿泊を中心とする対面サービス消費などへの逆風が続いた。

今回、大企業製造業では、堅調な海外需要や設備投資需要の持ち直しが追い風となる形で景況感が改善したものの、資源価格高騰に伴う原材料価格の上昇や、主に自動車産業における半導体等部品不足の深刻化が抑制要因となり、改善ペースが鈍化した。

また、非製造業では、製造業同様、原材料価格の高騰が重荷になったほか、デルタ株の感染急拡大や緊急事態宣言など行動制限措置の延長・拡大が対面サービス需要の逆風となり、景況感の低迷が続いた。

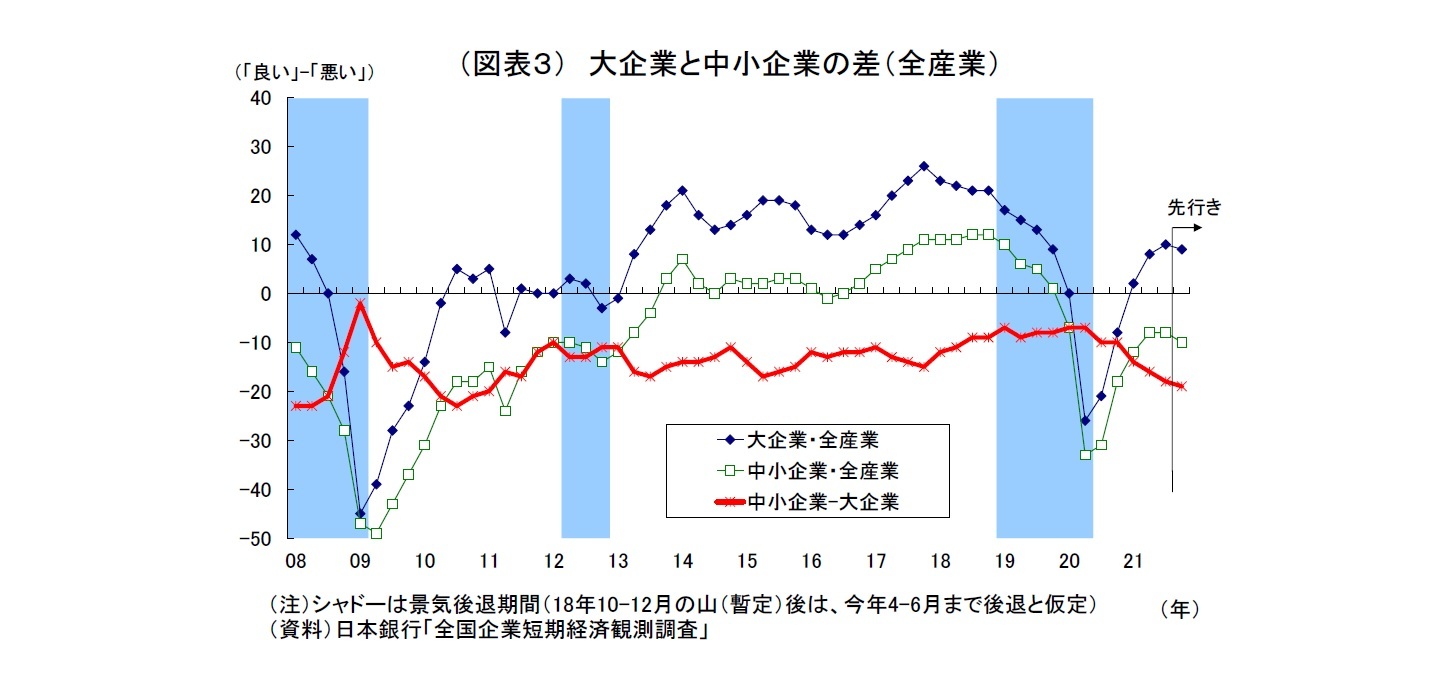

中小企業の業況判断DIは、製造業が前回から4ポイント上昇の▲3、非製造業が1ポイント低下の▲10となった。大企業同様、製造業では改善ペースが鈍化し、非製造業では低迷が続いている。

ちなみに、大企業(全産業)と中小企業(同)の景況感格差は18ポイント(前回比2ポイント上昇)と2011年3月調査(20ポイント)以来の水準に拡大している。大企業に比べて海外経済回復の恩恵を受けにくい中小企業の回復が遅れている。

先行きの景況感は総じて弱含みとなった。製造業では半導体不足に苦しむ自動車産業の減産や中国経済減速による影響への懸念が現れている。一方、非製造業では、ワクチンの普及等に伴う経済活動の回復が期待されるものの、冬場に向けて感染力の強い変異株の拡大やブレークスルー感染によるコロナ感染の再拡大も懸念される。特に日本は脆弱な医療体制が行動制限措置の導入に繋がりやすいだけに、楽観に傾きにくい。原材料価格の高止まり懸念も燻っている。なお、中小企業非製造業については、もともと先行きを慎重に見る傾向が強く、先行きにかけて景況感の改善が示されることが極めて稀であるだけに、今回も小幅な悪化が示された。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計13、当社予想は17)を上回った一方、先行きの景況感は市場予想(QUICK集計14、当社予想は18)に一致した。大企業非製造業については、足元の景況感が市場予想(QUICK集計0、当社予想は2)をやや上回ったものの、先行きの景況感は市場予想(QUICK集計5、当社予想は4)をやや下回った。

2021年度の設備投資計画(全規模全産業)は、前年度比7.9%増(前回調査時点では同7.1%増)へ上方修正され、前年度の落ち込みから大幅に持ち直すとの計画が維持された。

例年、9月調査では中小企業において計画の具体化に伴って上方修正される傾向が強いほか、製造業を中心に企業収益が持ち直した結果として投資余力が回復していること、昨年度から今年度へ先送りされた計画が存在することがその理由として考えられる。

ただし、コロナ禍の収束が未だ見通せないうえ、厳しい事業環境が続く対面サービス業の投資低迷が抑制に働いたとみられ、6月調査からの上方修正幅(0.8%ポイント)は例年の平均値 をやや下回った。また、設備投資計画の金額はコロナ前である2019年度実績を1.2%下回っており、設備投資が完全に回復したわけではない。

なお、今回の短観が当面の日銀金融政策に与える影響は殆どないだろう。

まず、企業の景況感は全体としては悪化が避けられ、設備投資計画も前年度の落ち込みから大幅に持ち直すとの計画が維持されたためだ。今後も内外でのコロナの拡大懸念は燻り、半導体などの部品不足問題が長引くリスクもあるものの、ワクチンの普及が進んでいるうえ、当面は緊急事態宣言等の行動規制が解除されたことで消費の回復が期待される。なお、宿泊・飲食サービスなど一部の業種では厳しい資金繰りが続いているとみられるが、日銀は既に6月に資金繰り支援策の来年3月末までの延長を決めており、粘り強く支援していく姿勢を示している。こうした業種で資金繰りがさらに逼迫していることが確認されれば追加対応を行う可能性も出てくるが、日銀が追加的に出来ることは限られている。

もともと追加緩和余地が尽きかけていることもあり、日銀は変異株を中心とする新型コロナの感染動向やワクチンの普及ペースとそれが景気に与える影響等を見定めるべく、しばらく様子見姿勢に徹すると見込まれる。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}