(答)短期的な投資加速は見込まれるが、投資の短期集中の反動による停滞や、投資を歪めるリスク、法人税引き上げによる外国直接投資の減少などが懸念されている。21年度予算に盛り込まれた措置だけでは、よりよい復興と財政健全化の両立は難しい。

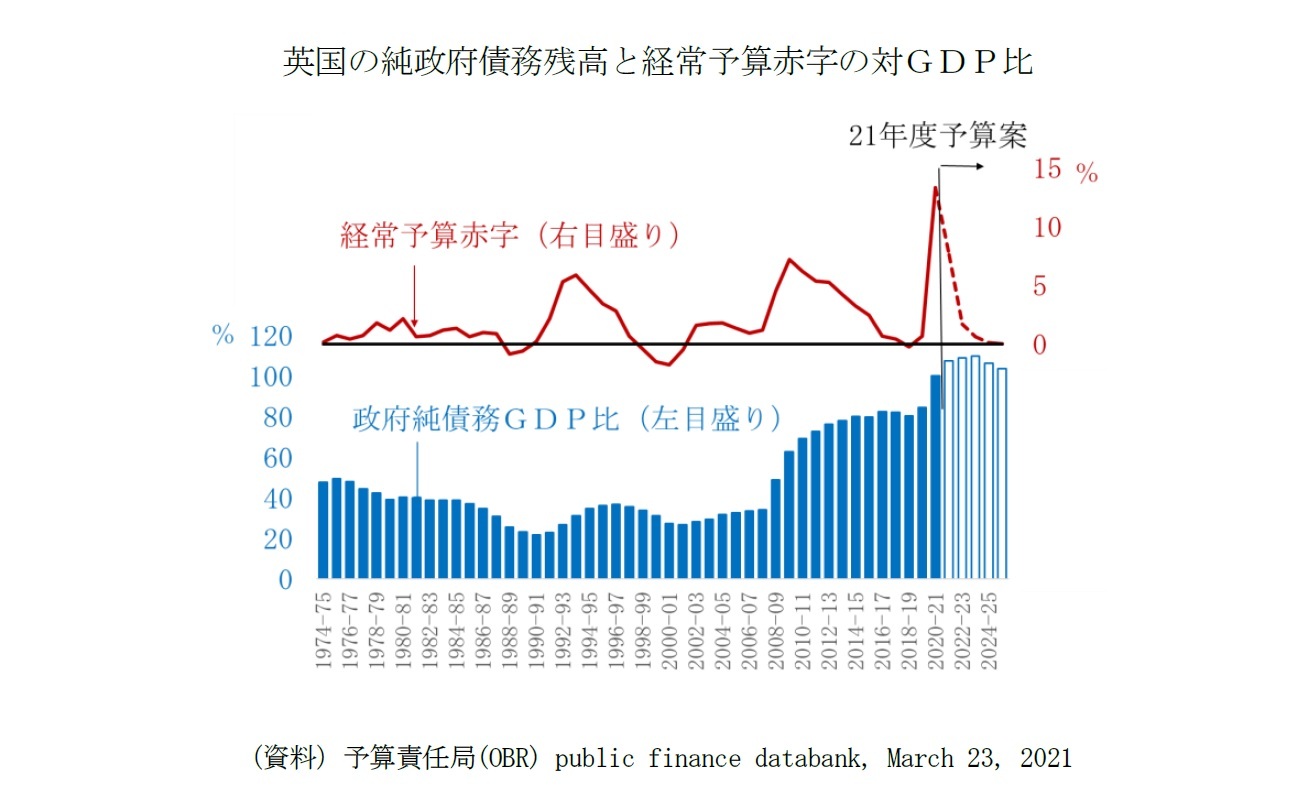

2021年度の予算では、コロナ対策を21年度中に収束する一方、向こう2年間、大胆なインセンティブで投資を喚起し、復興を加速し、成長と増税を通じた財政健全化の両立を図るという青写真が描かれた。景気の順調な回復、GDPギャップの着実な縮小、インフレ率の目標水準への収斂、金利の過度な上昇の回避などが前提となるが、専門家の間では青写真の通りには進まないという見方が優勢だ。

向こう2年間の「スーパー控除」の設備投資押し上げ効果自体への異論はない。OBRは1年あたり約200億ポンド、10%のビジネス投資の押し上げ効果を見込む。

しかし、「スーパー控除」による21年度~22年度の設備投資押し上げ効果が大きければ大きいほど、法人税が引き上げられる23年度以降、反動による投資の停滞が深く、長引くおそれがある。「スーパー控除」がなければ実現しないような投資を助長するなど歪みをもたらすおそれもある

9。

当然のことながら、法人税引き上げの影響も懸念されている。そもそも英国の税体系は、増税以前から、親ビジネスではないとの見方がある。法人税を税率ではなく、企業の利益に対する課税の国民所得に対する比率で見ると、投資に関する控除制度の違いなどから、現状でも「G7で最低」ではないためだ

10。税制を見直さないまま、増税に踏み切った場合の影響は大きく、投資の決定に影響を及ぼすため、政府の見積もり通りの税収増は困難と見られている

11。法人税の引き上げは、成長戦略としてのグローバル・ブリテンの実現に不可欠な外国からの直接投資を抑制する効果があり、コロナ禍、ブレグジットによるEUとの取引のコスト上昇に加わる打撃となる

12。

より良い復興の実現という点では、投資促進策が、温室効果ガス実質ゼロ目標や、「緑の産業革命」と称する成長戦略と整合的でないという矛盾を指摘する声もある

13。「スーパー控除」の対象をグリーン投資に絞ることは、景気刺激効果を削ぐという点から見送られたという。

この他、コロナ対策は21年度中の終了が予定されているが、激変緩和のための措置が必要とされる可能性は高い。政府債務の水準が高水準にあることで、想定よりも早いペースでの金利上昇の影響も心配される。

政策的な自由は、ジョンソン政権が、成長戦略や統合レビューで繰り返し強調しているEU離脱のベネフィットだが、自由の見返りに、英国はEU市場へのアクセスのコスト上昇を受け入れた。ブレグジットのショックが、コロナ禍と重なった点は、英国の復興の厳しさを増幅する固有の要因だ。

ただ、よりよい復興と財政健全化の両立の難しさ自体は英国固有のものではなく、今後、日本を含む多くの国々が向き合わなければいけない。

逸早くコロナ後の財政ビジョンを示した英国政府の事例は議論の良い出発点となる。

9 James Dean , Sunak’s super-deduction delivers a gift-wrapped tax rebate to’, The Times, March 5, 2021

10 Stuart Adam, Business tax changes, Institute for Fiscal Studies, 4 March 2021によれば、日本が国民所得比4%超でG7で最も高く、英国は2%台半ばでカナダに続く3番目。以下、僅差でフランス、ドイツ、イタリアが続き、米国は同1%未満で圧倒的に低い。

11 Paul Johnson, Director of The Institute for Fiscal Studies ‘Putting up corporation tax is a risk the chancellor may come to regret’ , The Times, March 15, 2021

12 Michael P. Devereux , ‘Be Cautious About Raising The Corporation Tax’, the Oxford University Centre for Business Taxation, 25 February 2021では、1%の法人税引き上げで2.5%の直接投資の低下を推計値のコンセンサスとして紹介している。

13 Tom Sasse, ‘The chancellor needs to confront the costs of net zero’ , The Institute for Governm12 March 2021

{kind=link}