住宅公積金が給与から天引きされ、手取りの給料が減ることから、低収入の者は積み立てを行うのが難しい、と考える人も少なくない。実際に、わずかな給与の引き上げを条件に、住宅公積金を払わないと交渉している企業も存在する

6。

しかし、住宅公積金積み立てを行うと、使途に制限があるというデメリットはあるが、従業員にとっては、以下のメリットが得られる大変有利な制度である。

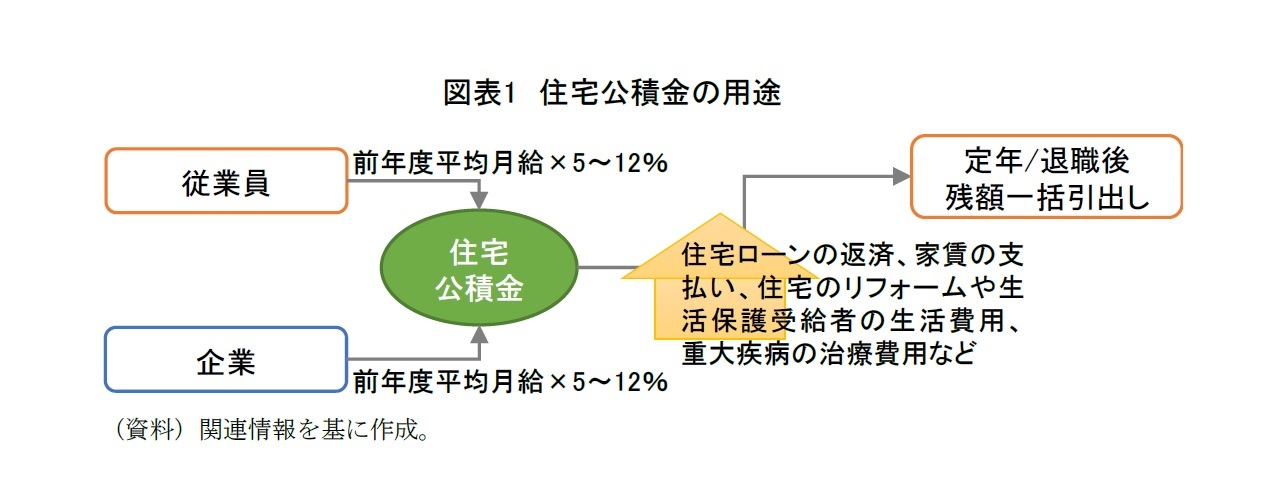

(1) 積立金は非課税扱いである。住宅公積金として拠出された金額(従業員側と企業側が払った金額の合計)は所得税の課税対象外である

7。

(2) 積立金へ利息が付利される。積立てた住宅公積金は、1年定期預金とみなされ、基準利率1.5%に基づく利息が付利される。利息分も所得税の課税対象外である。

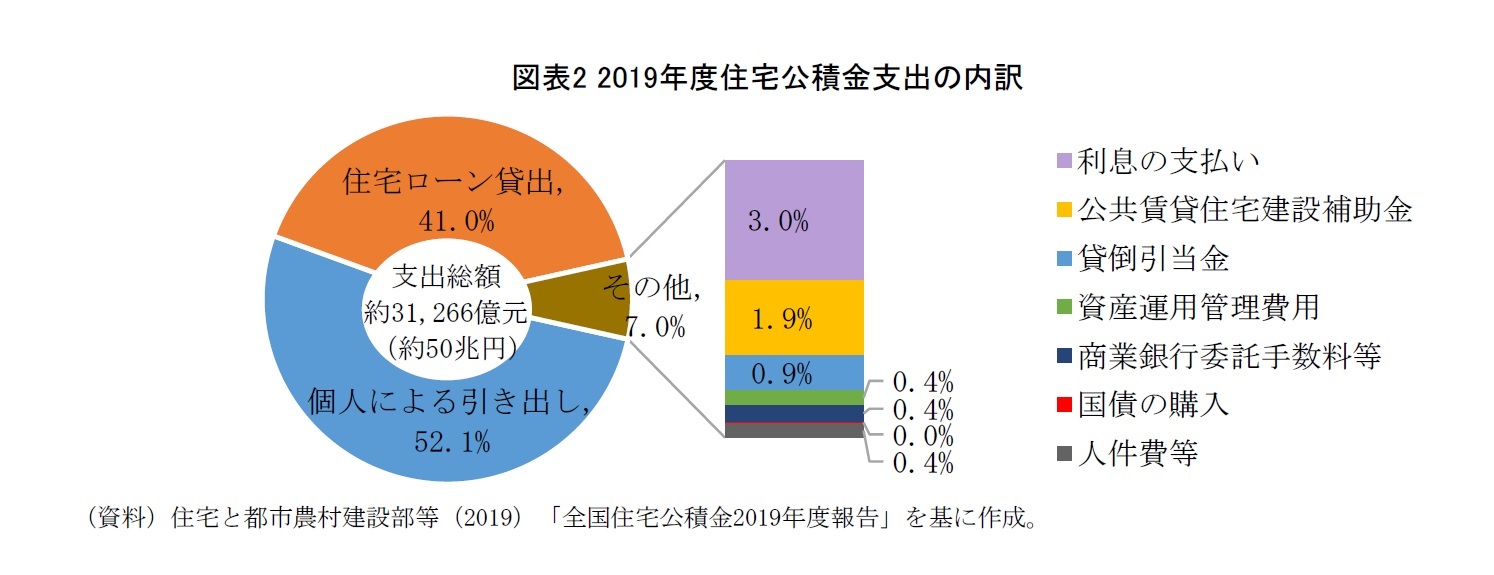

(3) 住宅ローンの優遇措置がある。住宅公積金を利用した住宅ローンは、借入限度額の引き上げや金利割引などの優遇策が適用される。住宅と都市農村建設部、財政部、中国人民銀行が発表した「全国住宅公積金2019年度報告」によると、2019年住宅公積金を利用した住宅ローンの金利は商業銀行の通常金利より1.65~2%程度低い。このため、住宅公積金の住宅ローンを利用した場合、平均で1戸あたり9.13万元(約150万円)の利子返済額が節約できる。親と子の住宅公積金額を合わせて2世代で住宅ローンを返済することもできる。

(4) 老後資金に補充することも可能。住宅公積金は従業員の定年退職後に、一括で引き出しすることができ、老後資金としても活用できる。この場合も、所得税は課税対象外である。

(5) 相続が可能である。住宅公積金は個人資産として、子などに相続することができる。

住宅公積金制度は中位所得以上の従業員の住宅取得や居住環境の質的向上に貢献しているが、住宅公積金が負担できない人および支払っていない人

8も、より良質な住宅に住めるように、住宅公積金制度の見直しや監督監察制度の強化が期待されている。現状では、低所得者向けの公共住宅の供給はまだ十分とは言えない。

次回は、中国における住宅購入手続きの基本的な流れを報告する。

6 注釈3の通り、監督監察制度が不十分のため、住宅公積金未納で罰則が課されるケースがほとんどない。

7 ただし、各地の規定に基づき住宅公積金積立の上限額が設定されている。一般的には、従業員の月給が所在地域の前年度の全従業者平均月給の3倍以内なら、課税対象外である。

8 臨時職員、あるいは住宅公積金を支払わない企業の従業員など。

{kind=link}

{kind=link}