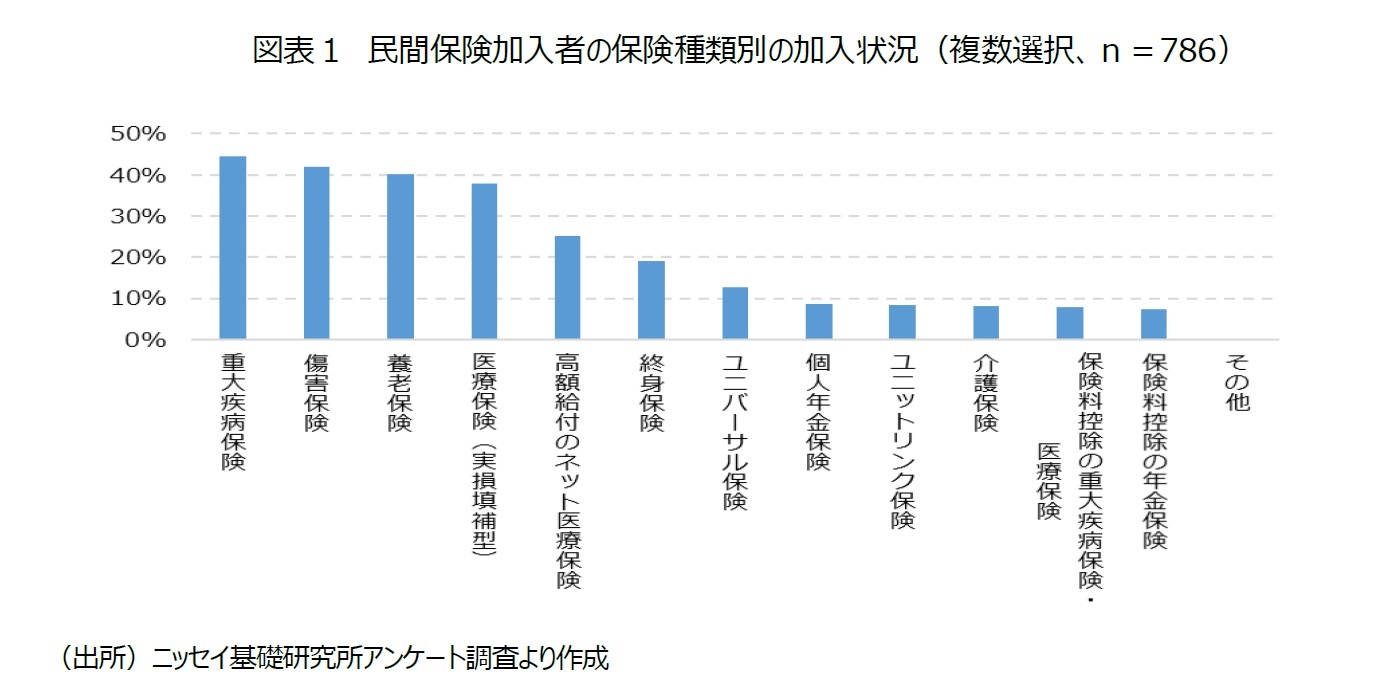

では、新型コロナ以降、注目を集めるようになった市民向けの医療保険商品-「恵民保」

4とはどのようなものなのであろうか。

恵民保は、2015年、深圳市の「深圳市重大疾病・特殊疾病補充医療保険」に端を発している。深圳市の公的医療保険に加入している市民を対象に、高額な治療費や入院費用が必要な重大疾病や長期の治療が必要な特殊疾病などの費用負担の軽減を目的に導入された

5。

給付内容をみると(2020年版)

6、入院費用については、自己負担額1万元(約16万円)以上の部分について70%給付、薬代については総額給付15万元(240万円)を限度に70%を給付としている(いずれも保険適用の範囲内にある医療を対象)。加入対象者は、深圳市の公的医療保険に加入している会社員、その家族、定年退職者である。2019年の加入者数は750万人で、同市の公的医療保険加入者の50.4%を占めている

7。

また、契約に際して医師の診査や健康状態の告知を必要とせず、保険料は年齢などに関係なく一律30元(480円/2020年)と低額に抑えられている。期間は1年間で、毎年保険料が見直されており、2015年の開始当初は20元であった。運営は、深圳市医療保障局が入札で引き受け会社を決定しており、2015年以降、平安養老保険の深圳支店が引き受けをしている。

このように低額の負担で比較的手厚い保障が受けられることから、恵民保は2020年11月末までで、全国およそ60都市で70の商品が誕生し、加入者はおよそ2,600万人、保険料収入は10億元(160億円)以上と推算されている

8。引き受け会社も、平安養老、平安健康、中国人寿、中国人保、中国太平洋保険など大手を中心に進んでいる。

当然のことながら、各市の特性を反映した商品設計がされるため、保険料の設定や給付内容は異なる。ただし、多くの市では、年間保険料を概ね50-100元(800-1,600円)に抑え、保険金の総額は100万元(1,600万円)までとなっている。近年、中国の保険市場では、「百万医療保険」と称される高額な給付を目的とした医療保険の加入が増加していた。百万医療保険は、年間数百元の保険料で、例えば、疾病保険の場合は200-300万元(3200-4800万円)、重大疾病保険の場合は600万元(9,600万円)といった高額な給付が得られる保険である。「恵民保」は保険料、給付金も百万医療保険とまではいかないものの、高額な保険料の支払いが困難な所得層や、既往症のある人、高齢者を包摂する商品として位置付けることができよう。

ただし、多くの「恵民保」は給付までの免責額が年間2万元と高く設定されている点に留意が必要であろう。

中国では、そもそも公的医療保険制度において数千元~数万元の免責額が設定されており、それに加えて2万元(32万円)となると、自己負担額は更に重くのしかかることになる

9。

「恵民保」は、市政府、保険会社、更にはヘルスケアや保険に関連するIT企業が連携することで提供されている。市政府は、財政面での補助は行わないものの、入札で引き受け保険会社を決定、市政府のウェブサイトで保険料や給付内容を公表したり、公的医療保険で設置している医療専用口座での保険料支払いを可能にするなど、側面的に支援している。市民に対しては、医療保障制度の拡充を示すことができるし、国が進める金融包摂政策

10の一端を担うこともできる。

また、保険会社としては、恵民保の販売による単体での収益は見込んでいないものの、地元政府との関係強化や、新たな顧客の獲得、付帯サービスの展開による全体としての収益化を目指す目論見がある。これまでの高額給付の医療保険に加入していなかった新規顧客層へのアクセス、健康情報の収集・分析が可能となり、テーラーメイド型の新たな商品の開発も可能だ。そして、ヘルスケア系のIT企業にとっては、恵民保を通じて、慢性病の体調管理や検査、オンライン上での問診など付帯サービスの展開も考えられる。

4-「恵民保」の導入が増加した政策的な背景

{kind=link}