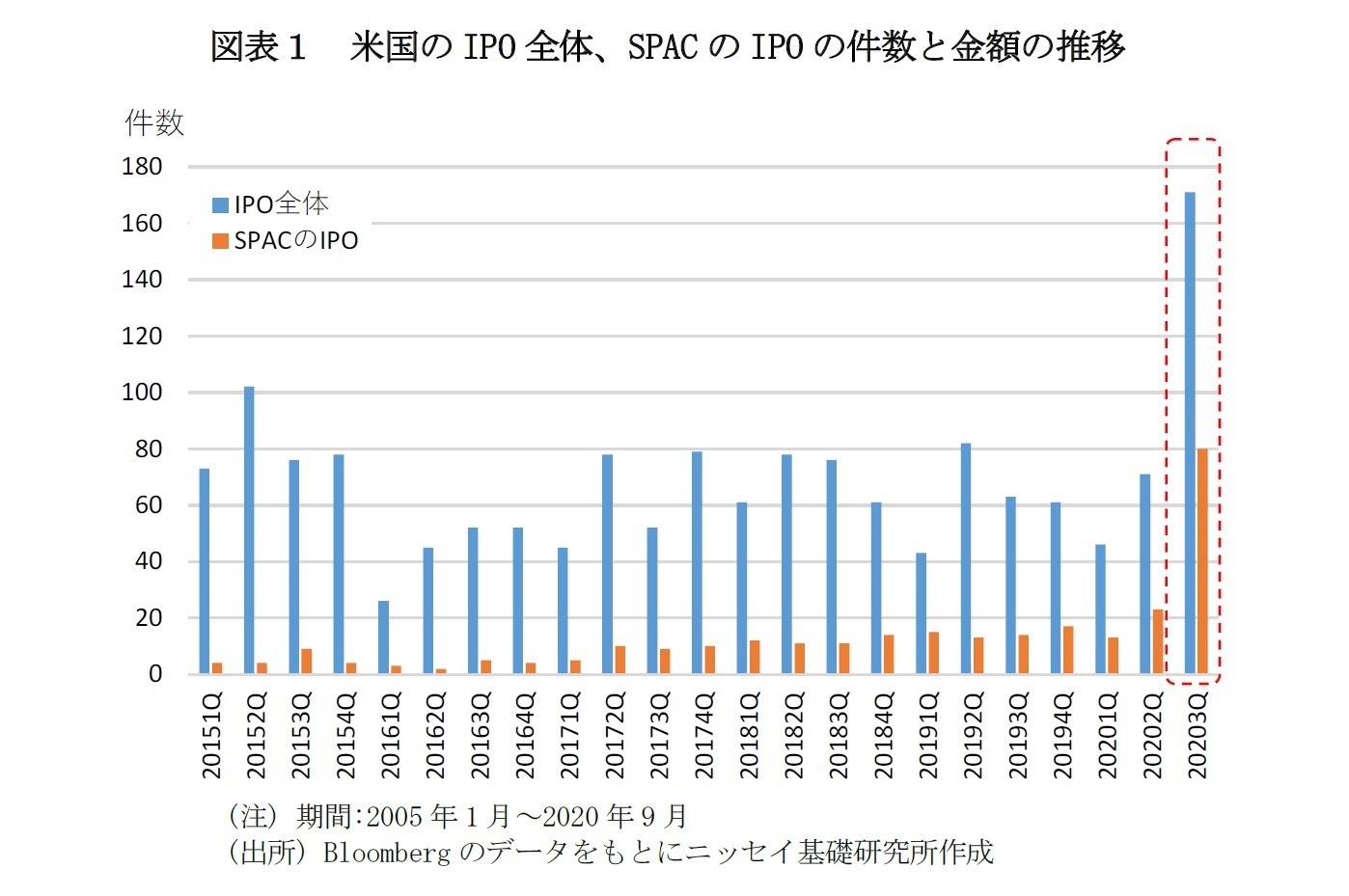

一方で、日本ではダイレクトリスティングは1999年に杏林製薬が行った事例があるものの、普及には至っていない

5。また、SPACについては制度自体が整備されていない。日本では、こうした上場手段の多様化は進んでいないのが現状だ。

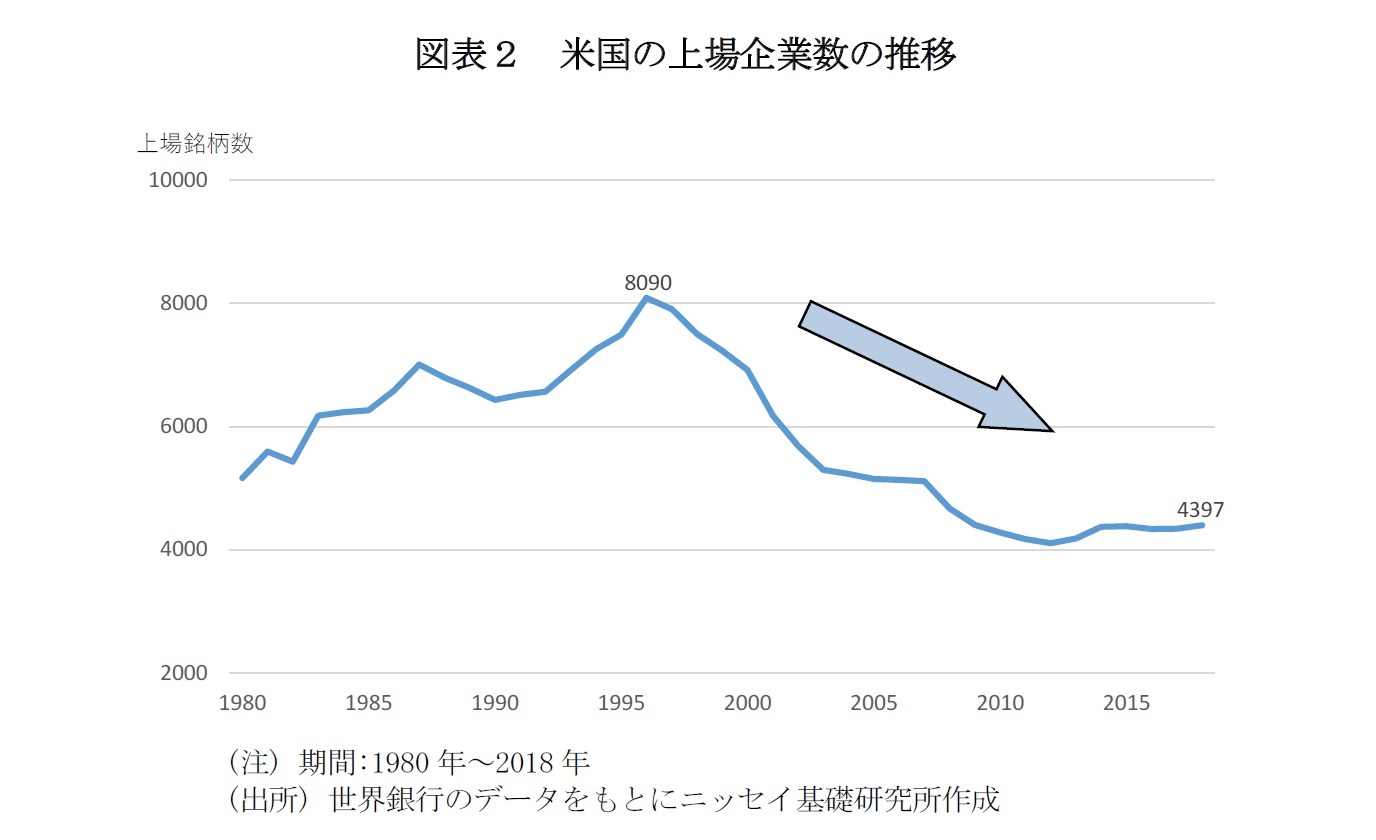

日本では、元々スタートアップへの投資が米国などと比較して少ない

6。スタートアップの少なさは、日本の株式市場や経済の停滞の一因となっている。

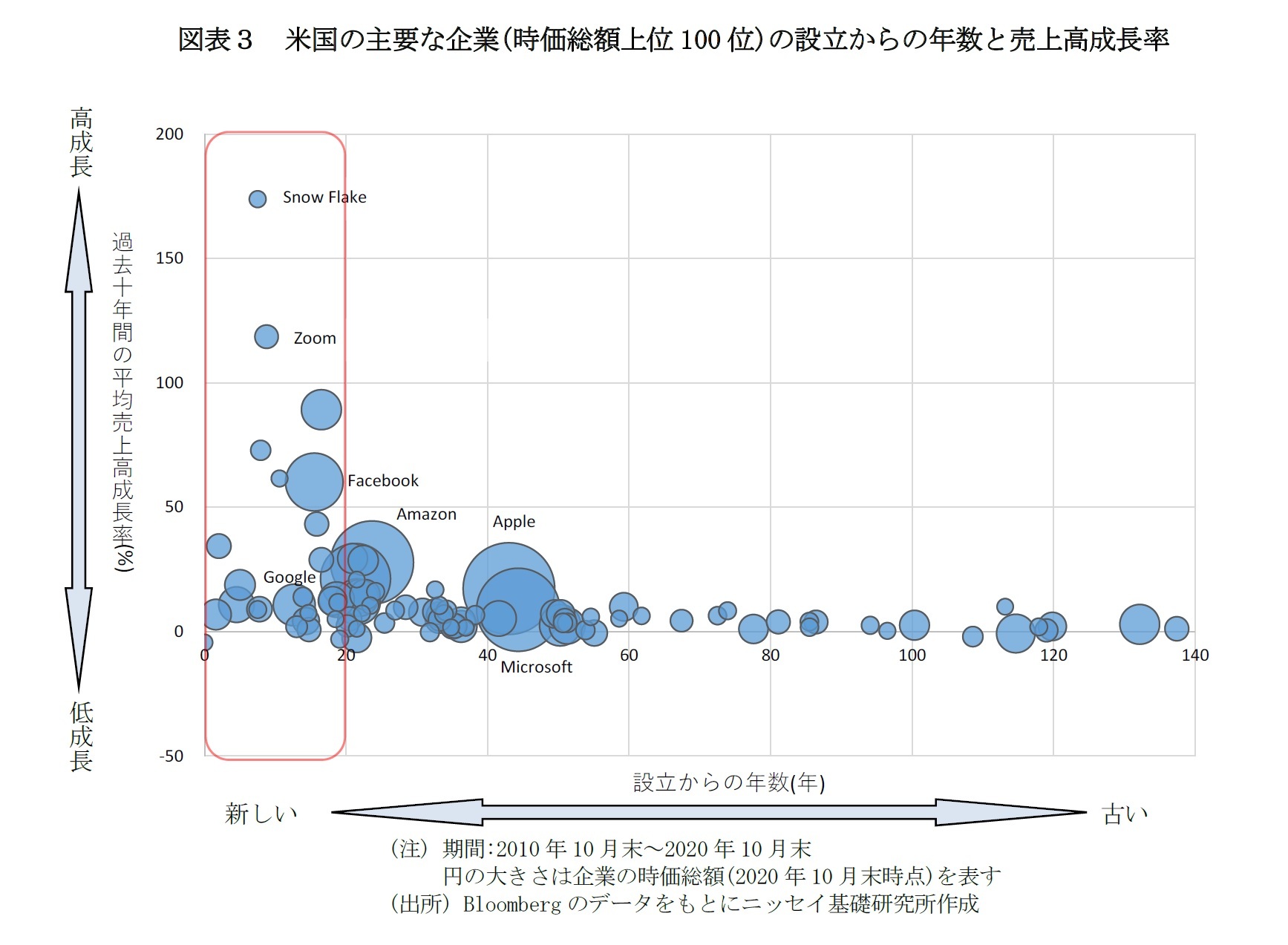

図表3、4は日米の主要企業(時価総額上位100社)の設立からの年数と売上高成長率を示している。これを見ると、米国ではGAFA

7をはじめとした設立からの年数が比較的浅いテクノロジー企業が、主要な企業となっている。

これらの企業はインターネットの普及後に急速な成長を遂げて、現在では米国の主要な企業となっている。また、米国ではGAFA以外の企業についても設立からの年数が比較的若い企業が多くを占めている。特に、クラウドデータプラットフォーマーのSnow Flakeやオンライン会議のZoomといった、ユーザーにとって特段の機器などの購入が必要なく速やかに導入できるSaas

8関連企業が急速な成長を遂げている。インターネット普及後の情報通信産業の成長が株式市場を牽引し、現在では主要な企業となっていることが分かる。

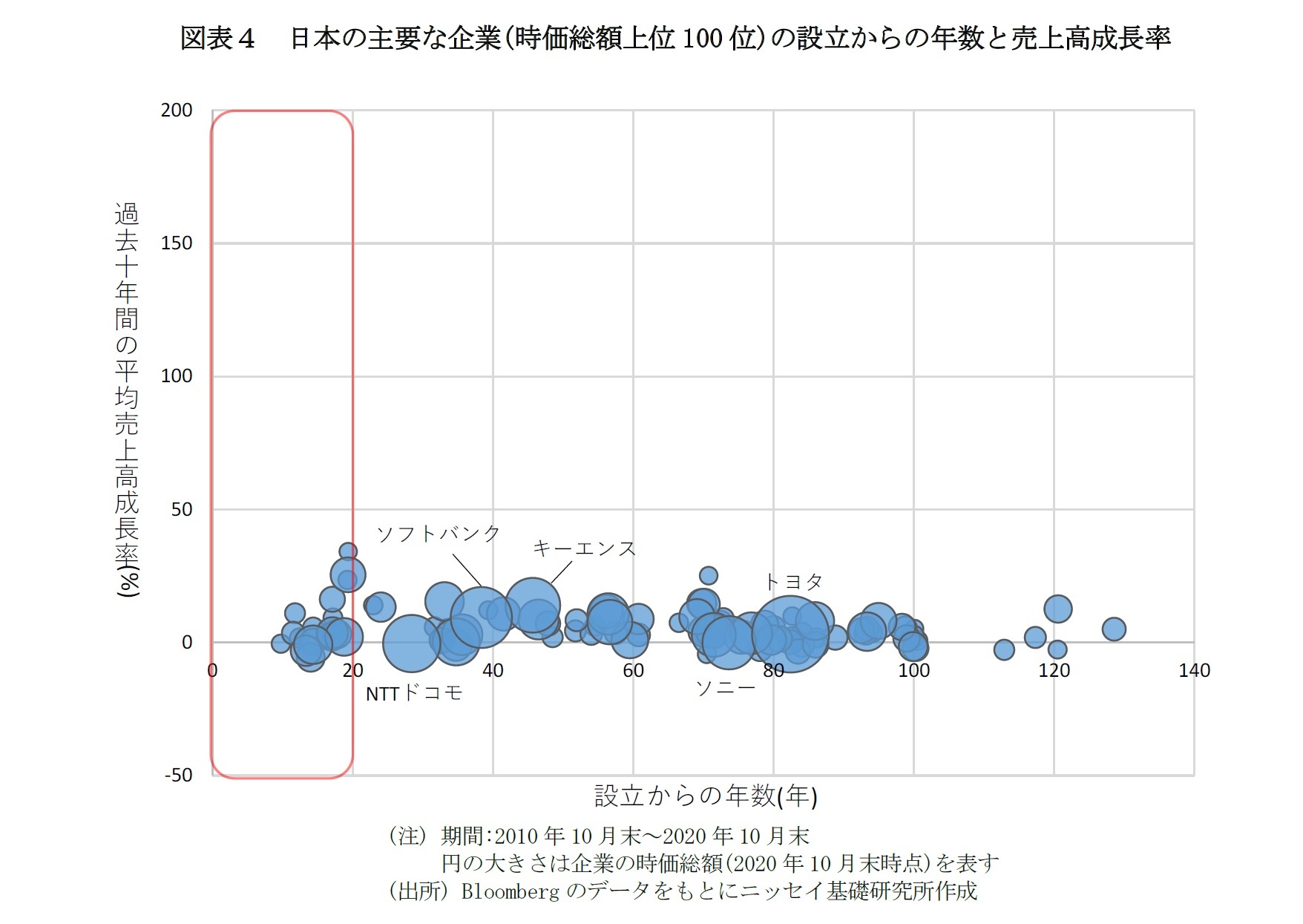

それに対し、日本の上場株式市場では、設立からの年数が長い企業の割合が多く、若い企業が少ない(図表4)。大きな円で示されている特に時価総額の大きい企業は設立年数30年から90年の範囲に多く分布している。また、成長率の高い企業が少ないことが分かる。日本では、トヨタやソニーなど設立からの年数が長い企業が主要な企業となっている。自動車、電機といった旧来の産業に代わる新たな産業の成長が少なかったことが日本の株式市場や経済の停滞の一つの要因と言える。

日本の株式市場の成長や取引所の活性化には、成長性の高いデジタル産業などのスタートアップの育成を促す必要があるだろう。政府は「オープンイノベーション促進税制」を創設、スタートアップへの投資を促進する取り組みを行っている

9。この中で、スタートアップ育成のエコシステムを構築することが必要と指摘している。

そうしたエコシステムを確立する上で、スタートアップへの投資の出口となる上場手段を多様化し、効果的な上場手段を選択できるようにすることは喫緊の課題であろう。ダイレクトリスティングなどは株式の希薄化を抑え、また、投資資金を速やかに回収できる利点がある。上場が簡単になり、投資資金の回収が速やかに行われることで、新たなスタートアップへの再投資が促されることになる。

このように上場手段の多様化は、スタートアップへの投資、上場による投資資金の回収というスタートアップ育成のエコシステムの促進、今後の株式市場の成長に資すると考えられる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}