現在Bitcoinなどの民間の暗号資産やFacebookのLibraプランに続いて、世界の中央銀行の中で中央銀行デジタル通貨発行の検討が進んでいる。いくつかの国では実験・試用も始まっている。アジアもその例外ではない。中国の中央銀行である人民銀行は、すでに実証実験を始めており、この分野で世界でも先頭を走っている。また韓国、マレーシア、カンボジアなどでも検討が進んでいる。日本でも日本銀行が、欧州中央銀行と共同研究を進めてきたが、政府からの依頼により専門チームを作り来年度から段階的な実証実験を始める計画を発表した。各国の通貨当局が競ってデジタル通貨の発行を検討している状況をどのようにみるべきであろうか。中央銀行の間の健全な競争は、工夫を生み利便性を高めるため歓迎されるべき面もあろう。だがデジタル通貨のメリットの一つは国境を越えてリアルタイムで安価に取引ができることである。経済のグローバル化に加えてデジタル化が世界的な規模で進展する中で、デジタルなかたちでの国境を跨いだ地域共通通貨、世界共通通貨の実現に向けてより強い関心と検討があってよい。特に東アジアは、現在はCovid19による一時的な停滞はあるが、この半世紀、貿易・産業面で統合が進んできた。一方金融統合は遅れており、国境を越えた金融取引にはいまだ様々な障壁が残っている。このためアジアでの資金を域外の金融子会社に移転し管理している事業会社も存在する。特に通貨面では、東アジア地域で国際的な取引に使用される通貨は、いまだに米ドルのウエイトが大きい。東アジア諸国は1997年のアジア危機以降、外貨準備の蓄積に加えChiang Mai Initiativesによる通貨スワップ網の充実など、通貨危機への耐性を強めてきたものの、潜在的な脆弱性を抱えたままである。特に、域内の基軸通貨が域外通貨の米ドルであることは、危機への耐性に加え、平時でも米国の金融政策の変化の影響を大きく受けるため、通貨のガバナンス体制としては問題だろう。幸いなことに、東アジアでは、アジア危機以降、ASEAN+3のイニシアティブもあって債券市場などローカル通貨建ての金融市場が発展してきた。また、デジタル化も資本市場、決済システムなどで発展し、デジタル面での各国市場の格差も急速に縮小している。こうした状況は、かつてアジア共通通貨構想がとん挫した20年前に比べて、少なくとも技術面では、東アジアでの共通通貨の実現を可能とする環境が整ってきているように思える。共通通貨の実現は、国際的な金融協力体制の確立により、東アジアの抱える国際通貨体制の脆弱性を克服すると同時に、構想が実現できるほど東アジアの金融市場が発展した証左を示すことにもなる。

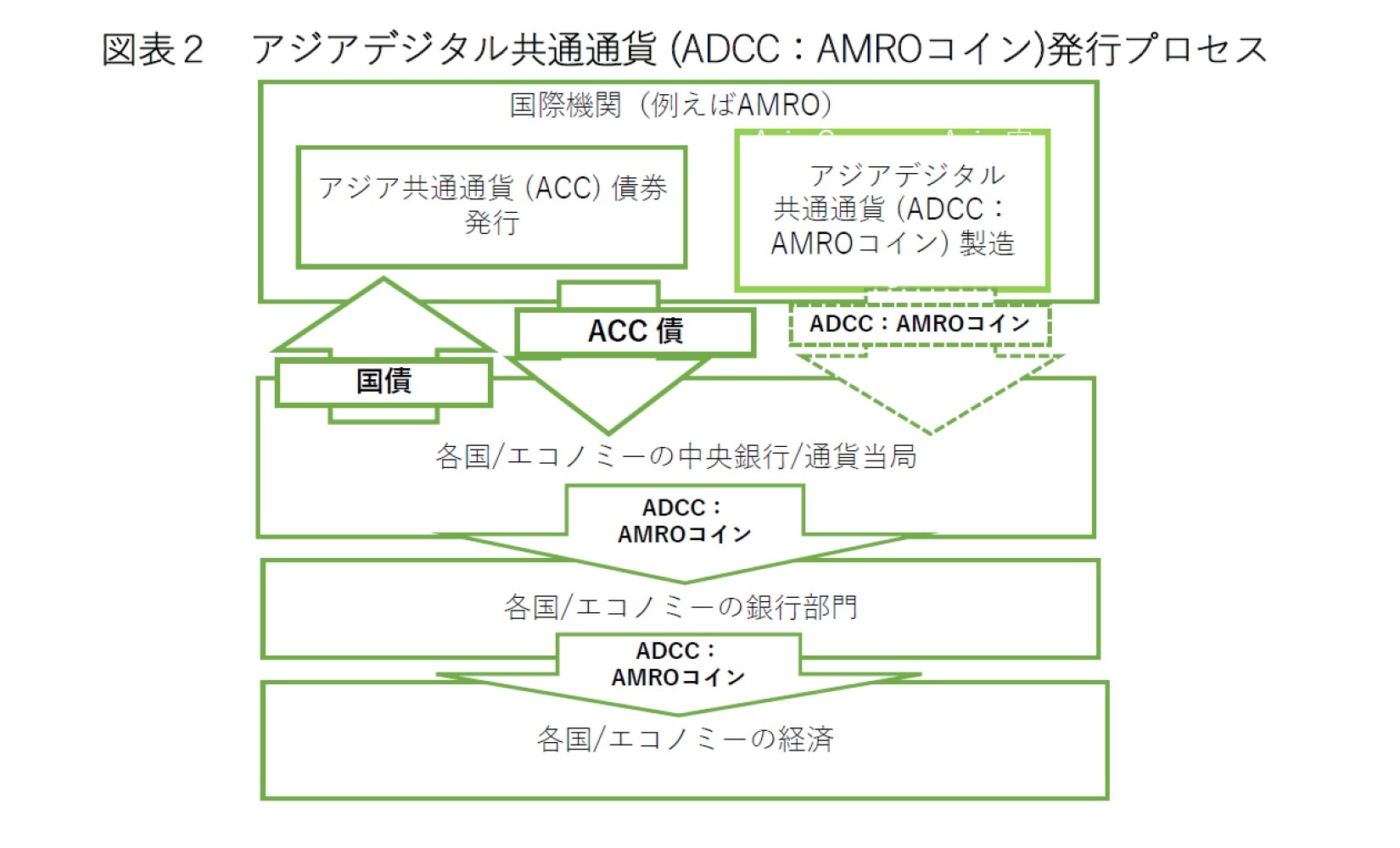

現在のデジタル技術を用いれば、アジア共通デジタル通貨の発行は比較的単純である。最初に共通通貨を供給するための国際機関が必要となる。われわれはこれを例えばASEAN+3でChiang Mai Initiativesの事務局として設立したAMROの様なものを利用することを想定したが、その機能の大半はヴァーチャルであるし、国際的な合意があれば、わが国の発案を踏まえて国際金融都市としての発展を目指す東京に招致してもよいだろう。国際機関の主な役割は、一つは各国の中央銀行がアジア共通通貨(ACU <Asia Common Currency Unit>)建ての通貨を発行するための裏付け資産となるアジア共通通貨債券(ACU債)を発行することである。国際機関は各国の中央銀行から国債を購入し、ACU債を発行する。アジアデジタル共通通貨の発行は、アジア共通通貨(ACU)建て債券と一体のものであり、デジタル共通通貨の発行は、アジア債券市場の発展に貢献するというメリットもあることを強調しておきたい。

国際機関のもう一つの役割は電子媒体としてのアジアデジタル共通通貨(ここでは、ADCC<Asia Digital Common Currency >やAMROコインと呼ぶ)を製造し各国中央銀行に移送することである。これは現在各国の紙幣が印刷局で製造され中央銀行に搬送されるのと同じである。国債・アジア共通通貨債の売買は、デジタルで行われるほか、アジアデジタル通貨自体は無論のこと電子財布などの配布もデジタルで配布される。アジア共通通貨は、各国の中銀によってアジア共通債券を裏付け発行される。現行の通貨同様、銀行を通じて経済に流通する。乾・髙橋・石田(2020<#2>)は、その仕組みや国境を跨いだ流通などより詳しく論じている(図表2ではACU債とADCC/AMROコインの発行プロセスについて簡略に図式化している)。

{kind=link}

{kind=link}