{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

E.2ソルベンシー資本要件及び最低資本要件

E.2.1ソルベンシー資本要件

Aegonは、会計連結法と控除合算法のソルベンシーIIの下で利用可能なグループ統合手法の組み合わせを適用している。ソルベンシーII資本要件は、主としてEEAベースの保険及び再保険会社に対して、会計連結法を用いて適用される。ローカル要件は(暫定的に)同等な第三国(主として、米国の生命保険会社、バミューダ、日本、ブラジル)からの保険及び再保険会社に対して使用される。Aegon Bankはグループ・ソルベンシーIIの監督官であるDNB(オランダ国立銀行)によって要求されるように、グループ・ソルベンシー比率からは除かれる。

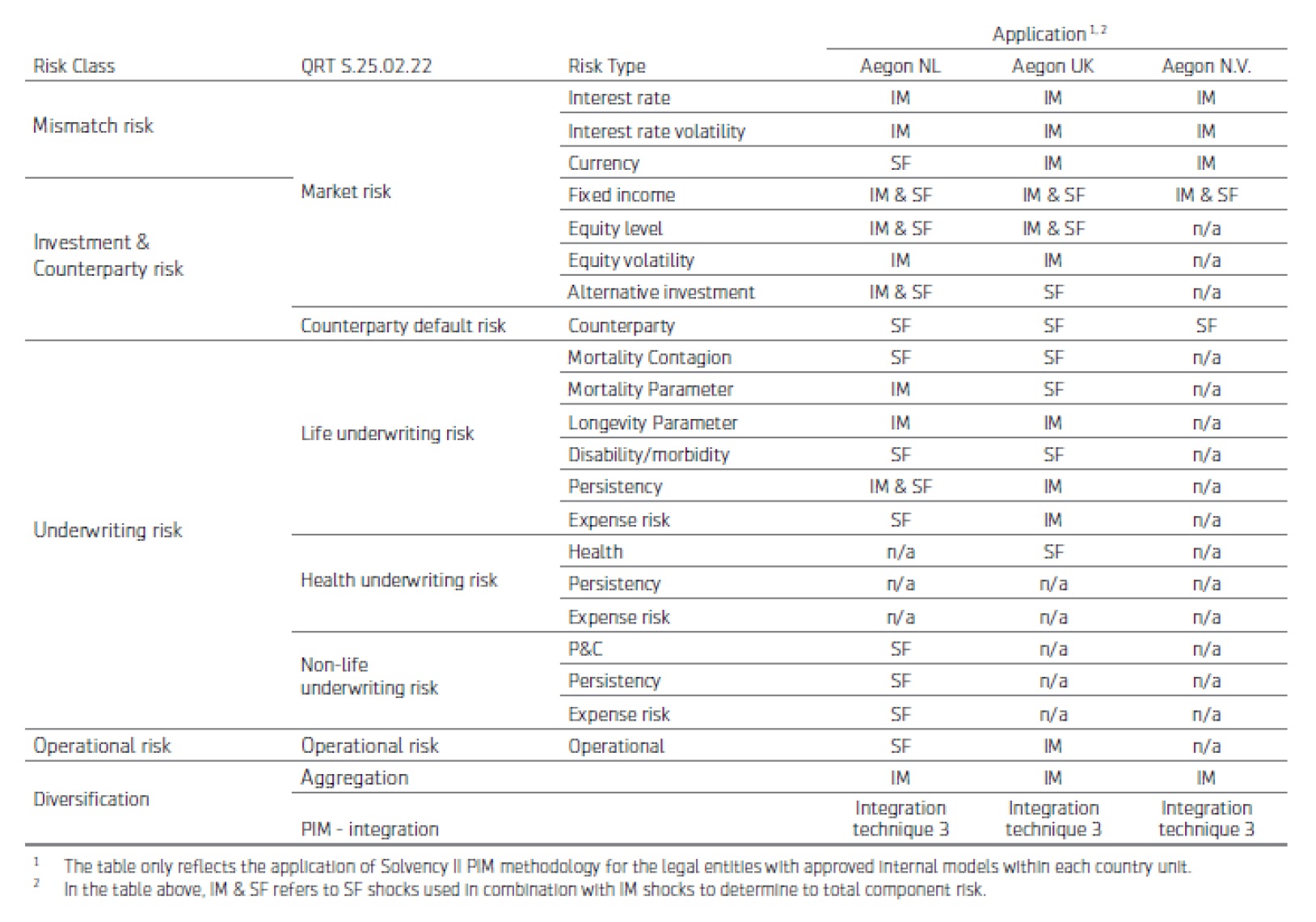

ソルベンシーII PIMに基づくSCR方法論

Aegonは、ソルベンシーIIの下でEEA保険会社の多数のソルベンシー・ポジションを計算するために、部分内部モデル(PIM)を使用している。Aegonの内部モデルは、内部モデル適用プロセスの一部として監督カレッジによって承認された。Aegonにとって、標準式(SF)方法に含まれている業界全体の概算に対して、Aegon特有のモデリングと感応度を含んでいることから、PIMは実際のリスクのよりよい表現である。内部モデルの目的は、SCRにおいてAegonの実際のリスクプロファイルをより良く反映することにある。Aegonにとって最も重要なリスクタイプは、ソルベンシーII PIMの一部として、内部モデルでカバーされ、あまり重要でないリスクタイプやビジネスユニットは、ソルベンシーII PIMの一部として、標準式でカバーされる。

下記が内部モデルの構造を表している図表である。

(一部、省略)

内部モデルでカバーされていない全てのリスクタイプは、ソルベンシーII PIMの標準式の構成要素の下でカバーされている。ソルベンシーIIPIMの全ての要素で使用されているリスク指標は、1年間に適用される99.5%のリスク値である。欧州委員会委任規則(EU)2015/35(委任法)の附属書XVIII.Dにリストされているように、統合手法3(IT3)を使用して標準式SCRと内部モデルSCRを組み合わせてソルベンシーII PIM SCRを計算する。

ソルベンシーII PIM SCR内の分散効果

ソルベンシーII PIMの下で、Aegonは国単位及びリスクタイプ間の分散効果を計算する。標準式の構成要素内では、規定されたSF相関行列に従って分散化が決定される。

内部モデル内では、過去のデータと専門家の判断を利用して、全てのリスク要因に対して限界確率分布関数が適合されている。組み合わされた全てのリスク要因の全体的な同時確率分布関数は、リスク間の依存構造を考慮に入れる。この共同分布からのサンプルをシミュレートする200万シナリオからの損失は、全体的な経験的損失分布関数を当てはめるために使用され、これから99.5%のポイントを取ることによって200年の1回の損失を導き出す。

シナリオはシナリオジェネレータと依存構造を使用して生成され、リスク間の依存関係(相関)が定義される。市場データと専門家の判断に基づく要因。各シナリオには、金利、株式リターン、死亡率などのリスク要因の値が含まれている。

(分散後の)合計純SCRは、自己資本における200年に1回の損失の平均によって決定される。分散はリスクタイプの独立型SCRの合計と総正味SCRの差として定義される。

ソルベンシーII PIMの内部モデルと標準式コンポーネントの間の分散は、ソルベンシーIIの規定に従って、統合テクニック3(IT3)を使用して計算される。

3―まとめ

研究領域:保険

研究・専門分野