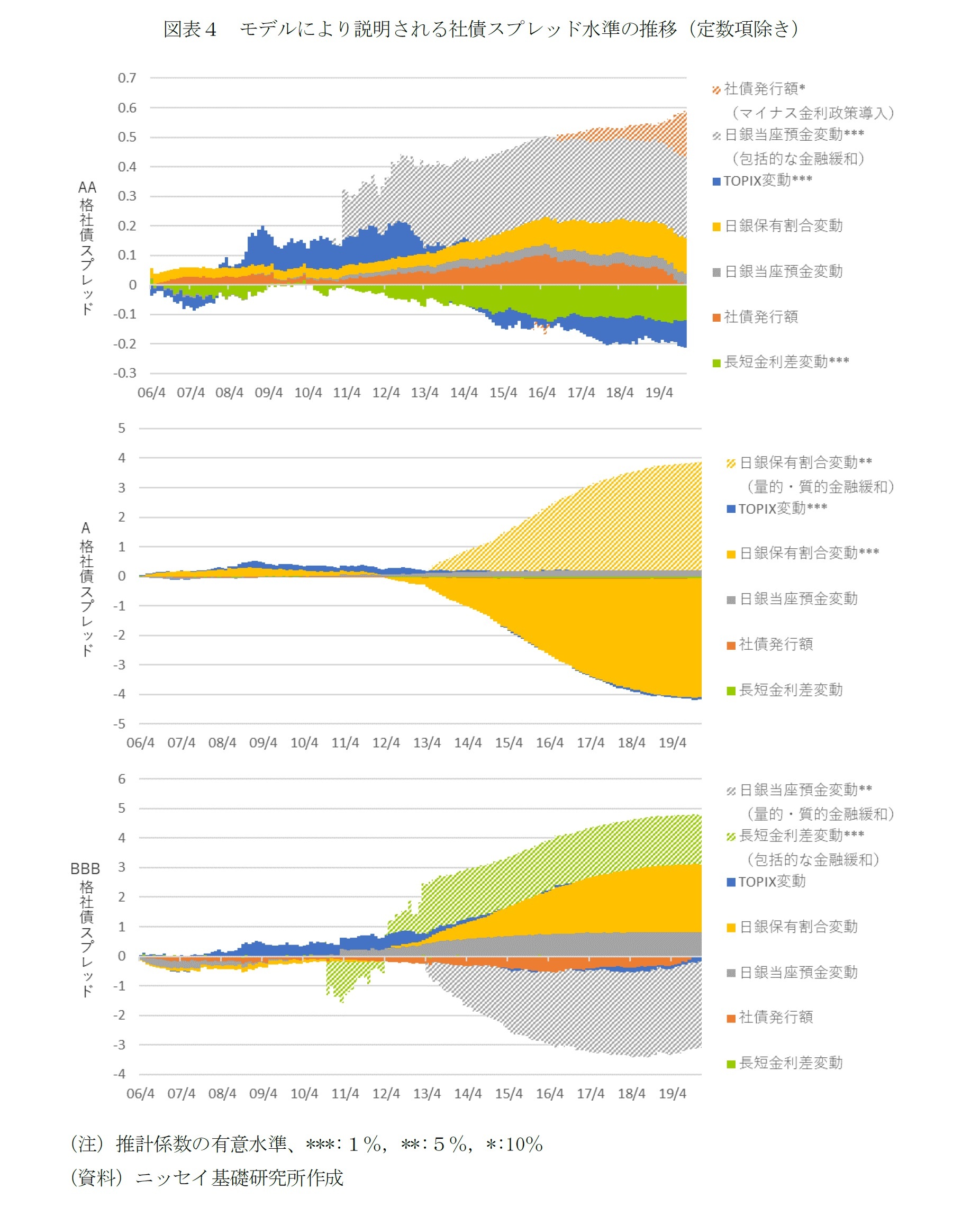

図表4にて、上記分析結果に基づき、格付け別社債スプレッドに対する各変数の説明力を可視化した。図表4の値は、式(B)上の各項について、分析開始時2006年4年から各時点まで累計合算した値である。分析対象全期間で説明した項(以下、通年)の5項に加え、金融政策係数ダミーとして採用した項について、プロットした。各項の値が増加している時期は、各項が社債スプレッドの拡大に寄与し、減少している時期は社債スプレッドの縮小に寄与していたことを意味する。

まず、各変数の通年の寄与が有意であったものについて概観する。TOPIX変動の係数は、AA格およびA格に対して、有意に負であった。2008年9月のリーマンショック世界金融危機時において、TOPIX変動は社債スプレッドの拡大に寄与した。その後、TOPIX変動は2012年中ごろに縮小寄与に転じた。また、長短金利差変動の係数は、AA格に対して有意に正であった。2010年4月から2014年12月ごろまで、長短金利差の縮小に伴い、AA格スプレッドも縮小したことを示す。

次に、金融政策実施下において、社債スプレッドへの寄与に変化が見られた項について、格付けごとに確認していきたい。

AA格スプレッドについては、日銀当座預金変動の寄与により2010年10月の「包括的な金融緩和」実施下において拡大し、加えて、社債発行額の寄与により、2016年1月の「マイナス金利政策導入」直後には縮小、「YCC導入」以降は拡大したとみられる。

A格スプレッドについては、2013年4月以降の「量的・質的金融緩和」実施により、通年で観測される日銀保有割合変動の寄与が相殺された。

BBB格スプレッドについては、2010年10月の「包括的な金融緩和」実施直後における長短金利差変動、および2013年4月以降の「量的・質的金融緩和」実施後における日銀当座預金変動が、縮小に寄与したとみられる。

社債スプレッド縮小に寄与した時期は、BBB格に対する「包括的な金融緩和」の実施直後と、同じくBBB格に対する「量的・質的金融緩和」実施時期だった。

「包括的な金融緩和」実施直後において、BBB格スプレッドの縮小に寄与したのは長短金利差変動であり、その値自体は拡大していた。金利リスクが上昇した反面、BBB格のリスクは低下したことを意味する。BBB格スプレッドに対する長短金利差変動の寄与は、通年では有意ではなかった一方、「包括的な金融緩和」実施時期のみ有意であった。「包括的な金融緩和」では、残存年限1~2年に限られてはいたが、日銀の社債買い入れ銘柄がBBB格相当以上であったことを考慮すると、BBB格社債利回りの決定要因に一時的な構造変化が生じた時期であることが推測される。

「量的・質的金融緩和」実施下において、BBB格スプレッドの縮小に寄与したのは日銀当座預金変動であり、その値自体は増加していた。2006年4月以降の全期間を対象とした場合は日銀当座預金変動の推計係数が有意ではなかった(図表2、BBB格の

)ことを考慮すると、金融緩和政策によって増加した日銀当座預金が、BBB格社債を購入する資金に回ったと推測できる。BBB格のみに縮小効果が確認された要因は、低金利水準下で、AA格、A格と比べて社債利回り水準が高く、リターンを追求しようとする資金シフトによって、BBB格社債への需要が高まったことによるものだと考えられる。

{kind=link}