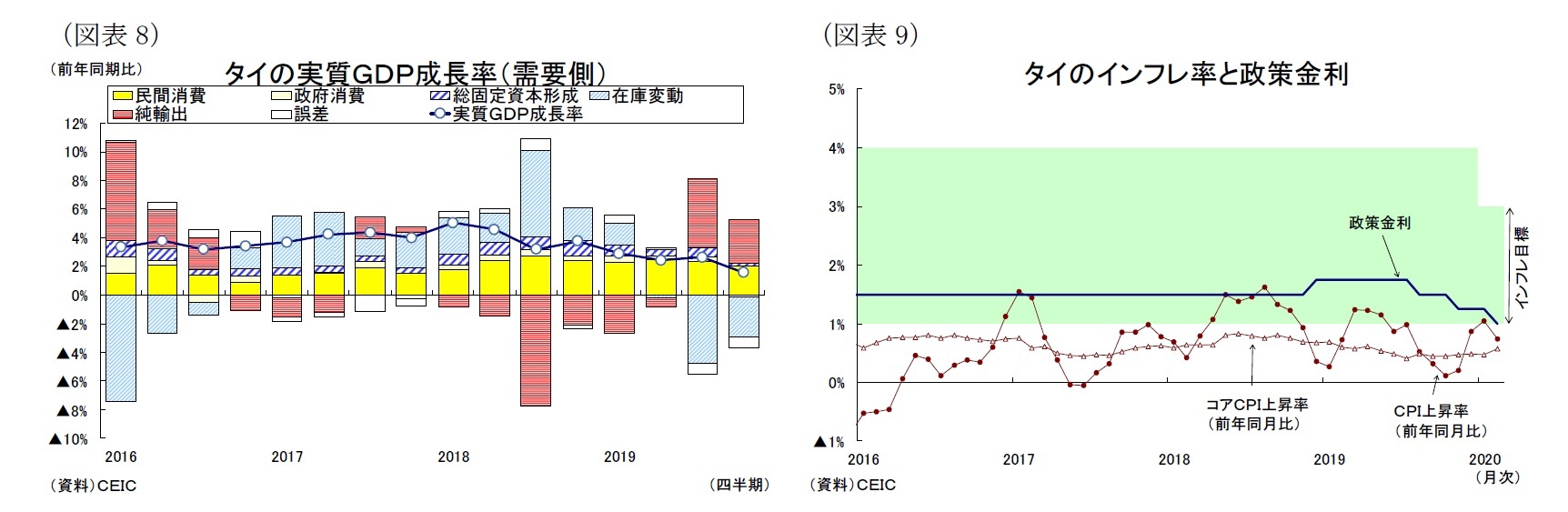

2-2.タイ

タイ経済は昨年、輸出の低迷が続く中でも概ね+2%台後半の緩やかな成長が続いていたが、10-12月期に景気減速が鮮明化して成長率が+1%台まで低下した(図表8)。10-12月期は財貨輸出(前年比5.1%減)が米中貿易摩擦を背景とする世界経済減速や電子部品輸出の回復の遅れ、バーツ高に伴う輸出競争力低下などが響いて4期連続のマイナス成長となった。また例年10月に始まる政府予算の成立が遅れたため、10-12月の政府支出が落ち込み、公共投資(前年比5.1%減)と政府消費(前年比0.9%減)はマイナス成長となった。政府はつなぎ予算の執行や旅行給付金などの消費刺激策を実施したが、景気の落ち込みを回避するには至らなかった。

先行きのタイ経済は引き続き厳しい輸出環境に晒されるなか、新型コロナウイルスの感染拡大の影響を受けて年前半に一段と減速、年後半から持ち直しに向かうと予想する。

まず4期連続でマイナス成長を続ける財貨輸出はITサイクルの改善により今後底入れするが、海外経済の減速と米中貿易摩擦の長期化、バーツ高の影響を受けて伸び悩むだろう。また新型コロナウイルスの感染拡大を背景とする外国人観光客の落ち込みや中国の工場の生産停止によるサプライチェーンの乱れ、今年4月に控える米政府による一般特恵関税制度(GSP)の一部停止措置などが対外貿易の縮小につながり、財貨・サービス輸出は年前半まで低迷すると予想する。

民間消費は物価の安定と政府の景気刺激策が下支えとなるだろうが、製造業・観光関連産業の雇用・所得環境の悪化や干ばつの長期化に伴う農業所得の悪化が重石となって鈍化傾向が続くだろう。一方、民間投資は景況感の悪化を受けて年前半に大きく減速するが、年後半は回復するだろう。今年に入り、タイ中央銀行が金融緩和を実施、また昨年不動産市場を冷え込ませた住宅ローン規制を緩和させほか、タイ政府が昨年従来の投資優遇策に5年の法人減税を追加する「タイランド・プラス」を打ち出しており、米中貿易摩擦を背景に生産移管を検討する企業の投資拡大が期待できる。

予算執行の遅れは1-3月期も続く。今年度予算案(歳出総額3.2兆バーツ)は、今年1月に下院での代理投票が発覚、採決やり直しとなった結果、予算成立が2月末までずれ込んだ。1-3月の政府支出の落ち込みは避けられない。しかし、その後は予算執行の加速が見込まれ、東部経済回廊(EEC)などの政府主導の開発プロジェクトが再び加速するだろう。また政府は3月に2,000億バーツの景気刺激策を打ち出しており、新型コロナウイルスの感染拡大の影響で打撃を受けた産業の救済を図るとしている。4月以降は公共部門が景気の下支え役となるだろう。

金融政策は、昨年後半に景気下支えやバーツ高抑制を目的に2回の利下げ(計▲0.5%)、今年2月には新型肺炎や予算執行の遅れなどによる景気減速への対応から0.25%の追加利下げを実施している(図表9)。今後は新型コロナの悪影響の拡大を受けて年前半に2回の追加利下げを予想する。

実質GDP成長率は20年が観光業の悪化により+1.3%(19年:+2.4%)と低下するが、21年が観光業の回復と政府支出の拡大によって+3.8%まで上昇すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}