2016年1月末に日本銀行によりマイナス金利政策が導入されて4年が経過した。現在も「マイナス金利の深堀り」が金融緩和手段の選択肢の一つとして認識されている中で、追加緩和に伴う金融仲介機能の悪化に関する副作用の議論も活発である。具体的には、預金金利にゼロ金利制約がある中で、貸出金利の低下に起因する資金収益のさらなる悪化が銀行格付の引き下げを招き、外貨調達コストのさらなる上昇などに起因して金融システムに悪循環が生じるのではないかとの指摘である。社会インフラである決済などの金融サービスを提供・維持するために必要なコストを預金者にも負担してもらうという意味合いも含みつつ、追加緩和の副作用に対する処方箋の一つとして預金口座に対する口座維持(管理)手数料の賦課が注目されている。

日本銀行内にある金融法委員会の法的見解

1では、預金にマイナス金利の利息は適用できないとしている。一方で、(金融機関が可能な限り企業努力をすることが前提で、必要性や相当性を慎重に検討する必要があるとの前提条件はあるが、)口座維持手数料の賦課であれば可能な場合があるとされている。具体的には、現状でも新規口座や既存口座の預金約款において口座維持手数料に関する規定があれば合理的な範囲の金額の手数料を徴求することは可能で、既存口座の預金約款にその規定が含まれていない場合は約款の変更が必要になるとの意見である。

よって、既存の預金約款に口座維持手数料に関する規定がない場合、銀行は約款変更にかかる追加的なコストの問題も考慮に入れて口座維持手数料の適用について意思決定しなければならなくなる。さらに、コンプライアンスの観点で、預金者に対して十分に時間をかけて周知徹底を行う必要も出てくるだろう。そのため、「すぐさま」「すべての」預金口座に対して口座維持手数料が適用されるような事態にはならないものと予測される。2019年12月末時点で既に口座維持手数料が導入された事例を見ても、新規の口座開設に限定した上で、2年間において取引のない不稼働口座のみに適用する形が一般的になっている。

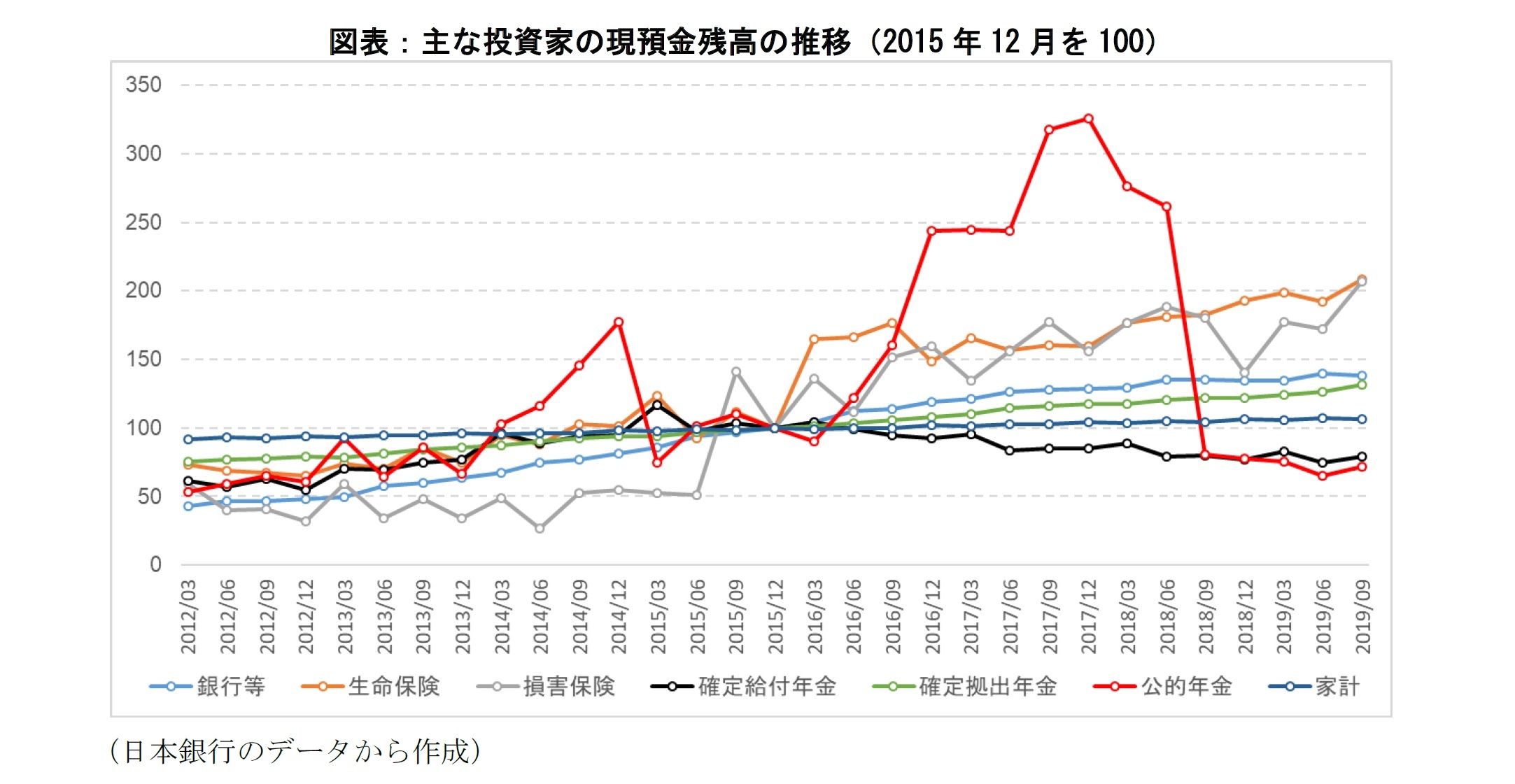

次に、仮に口座維持手数料が利用頻度の高い預金口座にも賦課されるようになった場合に予想される投資行動への影響について考えてみたい。マイナス金利政策導入後の早い段階から、信託銀行により年金信託や投資信託でマイナス金利のコスト負担が求められるようになっている。主な投資家の現預金残高の推移を確認すると、銀行等、保険会社、確定拠出年金や家計で現預金残高の伸びが継続している一方で、すでにマイナス金利のコスト負担を強いられていると見られる確定給付年金や公的年金では現預金残高は減少トレンドに転じている(図表)。

確定給付年金では、現預金から貸出金や対外証券投資を中心に他の資産へリバランスが進められてきたものと見られる。また、公的年金では、2018年8月のGPIF(年金積立金管理運用独立行政法人)による短期資産の資産管理機関の選定を境に、現預金から短期資産などに資金をシフトさせた影響が大きいと考えられる

2。これらの事例から、金融機関が機関投資家に対して何かしらの形でマイナス金利のコストを徴求する場合、基本的に機関投資家は現預金残高にかかる確定的なコストを極力避けるような投資行動を選択するものと予想される。結局のところ、リスク選好に違いはあれども、多くの機関投資家が他の運用資産に資金をシフトさせることになるだろう。ただし、特にこの数年間は国内外で景気拡大局面にあって、為替市場は円安傾向を維持しつつ、日米の株式市場も好調であった。それゆえ、現預金からリスク資産にシフトさせるのはファンダメンタルズの観点からも合理的な選択だった点には留意すべきである。

1 「マイナス金利の導入に伴って生ずる契約解釈上の問題に対する考え方の整理」(金融法委員会 平成28年2月19日)、「預金規定に基づく預金者への口座管理手数料の賦課に関する論点整理」(金融法委員会 平成30年7月31日)

2 「第14回経営委員会議事概要(平成30年9月18日)」(年金積立金管理運用独立行政法人)では、短期資産での運用について「マイナス金利をGPIFが負担する趣旨ではない」との言及がある。

{kind=link}