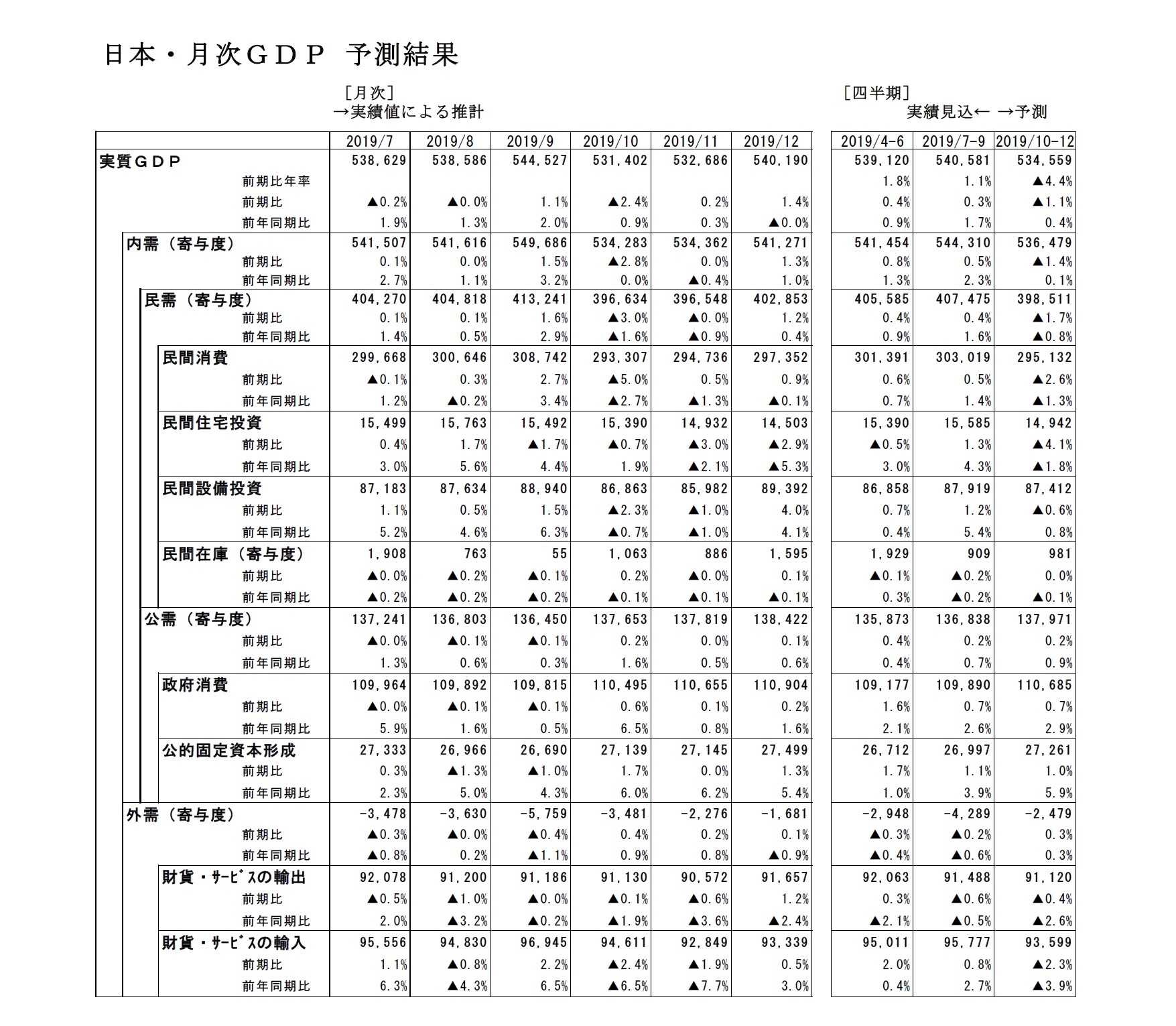

2019年10-12月期の実質GDPは、前期比▲1.1%(前期比年率▲4.4%)と5四半期ぶりのマイナス成長になったと推計される

1。消費税率引き上げ前の駆け込み需要の反動などから、民間消費(前期比▲2.6%)、住宅投資(同▲4.1%)、設備投資(同▲0.6%)の国内民間需要がいずれも減少したことが大幅マイナス成長の主因である。政府消費(前期比0.7%)、公的固定資本形成(同1.0%)の公的需要は増加したが、民間需要の落ち込みをカバーするには至らなかった。

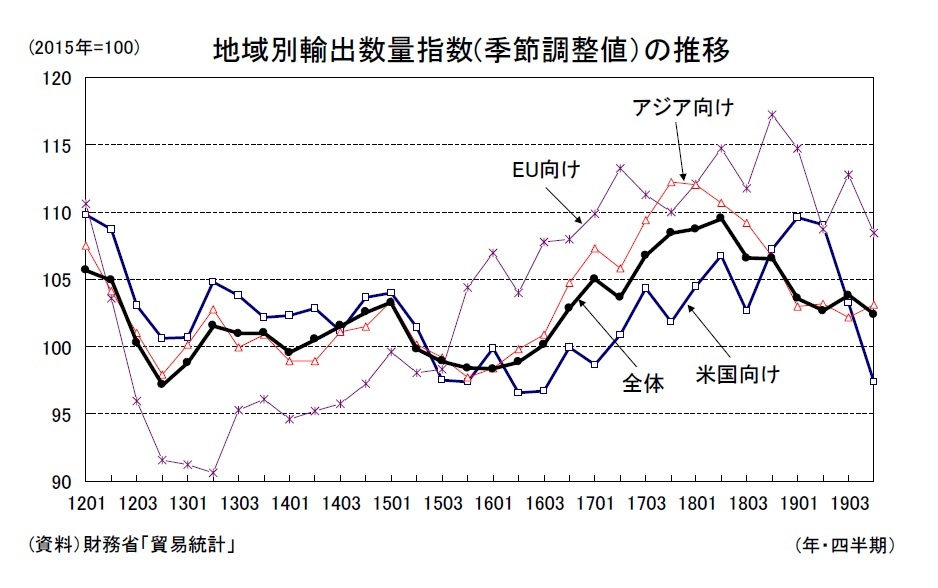

一方、輸出は欧米向けを中心に低迷が続いたが、国内需要の落ち込みを背景とした輸入の大幅減少から外需寄与度が前期比0.3%(年率1.3%)と成長率の押し上げ要因となった。

実質GDP成長率への寄与度(前期比)は、国内需要が▲1.4%(うち民需▲1.7%、公需0.2%)、外需が0.3%と予測する。

名目GDPは前期比▲0.6%(前期比年率▲2.2%)と4四半期ぶりの減少となるが、実質の伸びは上回るだろう。GDPデフレーターは前期比0.6%(7-9月期:同0.2%)、前年比1.4%(7-9月期:同0.6%)と予測する。

なお、2/17に内閣府から2019年10-12月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2019年7-9月期の実質GDP成長率は設備投資の下方修正などから、前期比年率1.8%から同1.1%へ下方修正されると予測している。

この結果、2019年(暦年)の実質GDP成長率は0.9%(2018年は0.3%)、名目GDP成長率は1.6%(2018年は0.2%)となることが見込まれる。

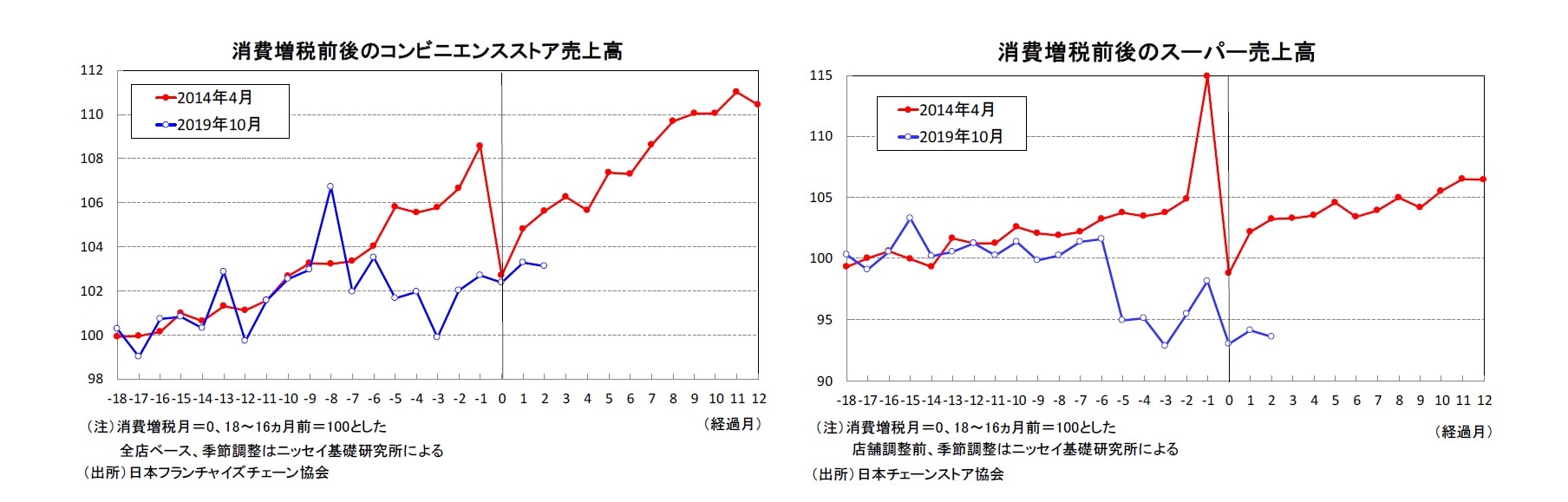

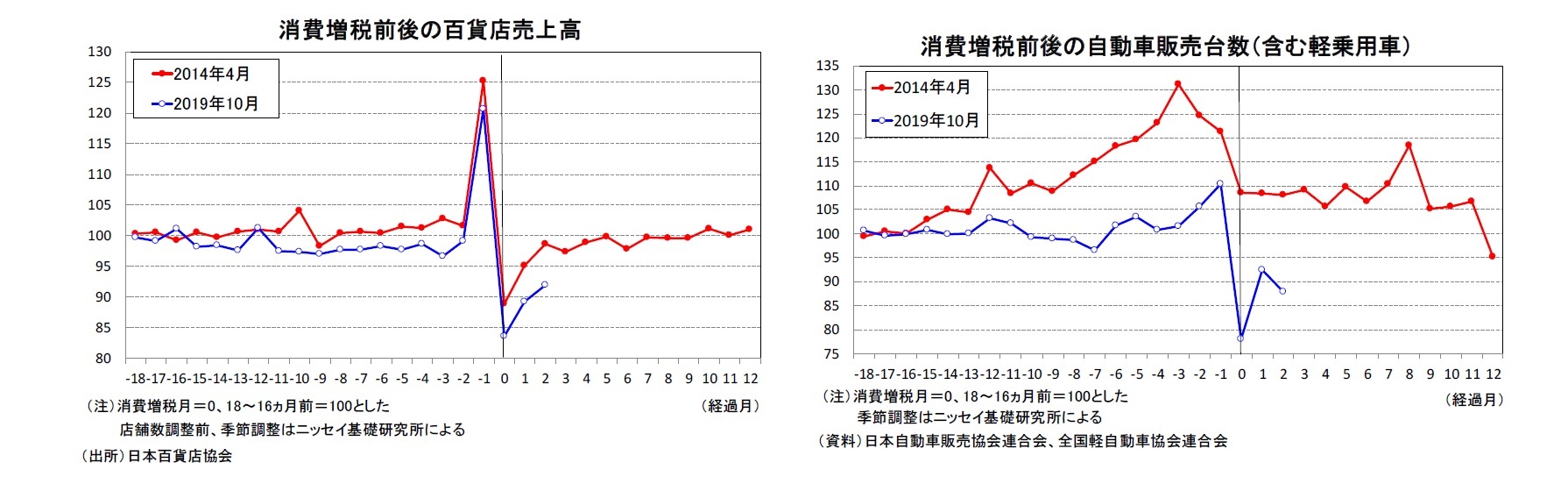

2019年10-12月期は消費税率引き上げに伴う実質所得の低下、駆け込み需要の反動、台風19号による供給制約による国内需要の落ち込みに、海外経済の減速を背景とした輸出の低迷が重なったことにより、大幅マイナス成長になったとみられる。

成長率のマイナス幅は前回の消費増税後(2014年4-6月期:前期比年率▲7.4%)より小さいが、増税前の伸びが低かった(2019年7-9月期:前期比年率1.8%、2014年1-3月期:同4.0%)こと、鉱工業生産の減産幅(前期比▲4.0%)が前回の増税後(同▲2.9%)よりも大きいことなどを踏まえれば、景気の基調は前回増税後よりも弱い。

2020年1-3月期は駆け込み需要の反動が和らぐことで民間消費、設備投資が持ち直すものの、欧米向けを中心に財の輸出が低迷することに加え、新型コロナウィルス感染拡大の影響で中国からの訪日客が急減し、サービスの輸出も大きく落ち込むことが見込まれるため、ほぼゼロ成長にとどまることが予想される。

1 1/31までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}