2|措置を非適用とした場合の一般的な財務状況への影響

これらの措置を非適用とした場合の影響については、以下の通りとなる。

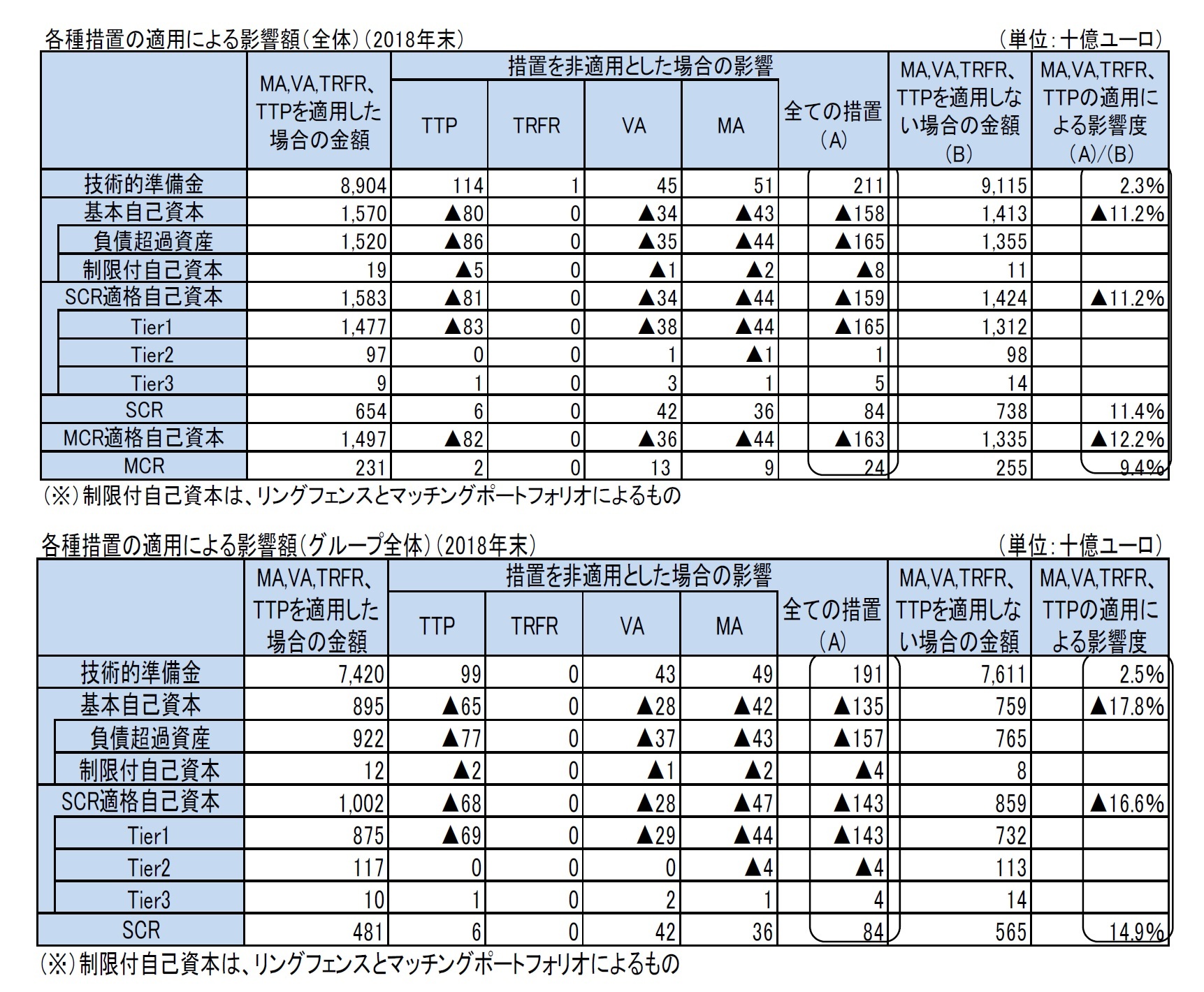

(1) 技術的準備金

MA、VA及びTRFRを非適用とすると、通常、技術的準備金の計算に使用される関連するリスクフリー・レートが低下し、その結果、殆どのケースで、より高い割引効果によって技術的準備金が増加する。措置の割引効果とは別に、例えば有配当保険の任意給付(将来配当)の金額について、技術的準備金において設定されるいくつかの前提に影響を与えるかもしれない。

TTPは直接、技術的準備金の金額に影響を与える。それを非適用とすると、通常、技術的準備金の金額が増える。

(2) 技術的準備金以外の資産・負債項目

措置の非適用によって技術的準備金が増加する場合、負債におけるこの増加はしばしば正味繰延税金負債の減少を伴う可能性がある。

(3) SCR及びMCR

措置の非適用は、SCRとMCR(Minimum Capital Requirement:最低資本要件)の計算の一部に異なる方向で影響を与える可能性がある。一部は、措置の適用によって全く影響を受けない場合もあるが、他の部分に対しては、資本要件の増加又は減少が起こる。措置を非適用とした後の資本要件の増加は、特に、技術的準備金が資本要件を捕捉することを目的としているリスクの規模の尺度として使用されている場合に起こる。資本要件は、措置の非適用が技術的準備金の将来任意給付の金額を減少させる場合に、技術的準備金の高い損失吸収能力を通じて増加するかもしれない。同様の効果は、繰延税金が措置の非適用で減少する場合に、繰延税金のより高い損失吸収能力を通じて資本要件が増加する場合もある。

通常、措置を非適用とするとSCRとMCRが増加する。

(4) 自己資本

技術的準備金の増加は自己資本の減少につながる。技術的準備金のわずかな相対的増加は、特に生命保険会社において、自己資本の大幅な相対的減少につながる可能性がある。通常の生命保険会社の場合、自己資本と技術的準備金の比率は1/10である。したがって、技術的準備金の1%の増加は、10%の自己資本の減少をもたらす。この比較は、技術的準備金の変化が自己資本の金額に直接影響を与える場合にのみ基づいている。この影響は、繰延税金負債の減少による間接的な影響によって軽減される可能性がある。

したがって、措置の非適用によって引き起こされるSCRとMCRの変化は、資本要件に依存するこれらの自己資本に対する制限があることから、これらの資本要件をカバーする適格自己資本に影響を与える。

通常、措置を非適用とすると、自己資本の金額は減少する。

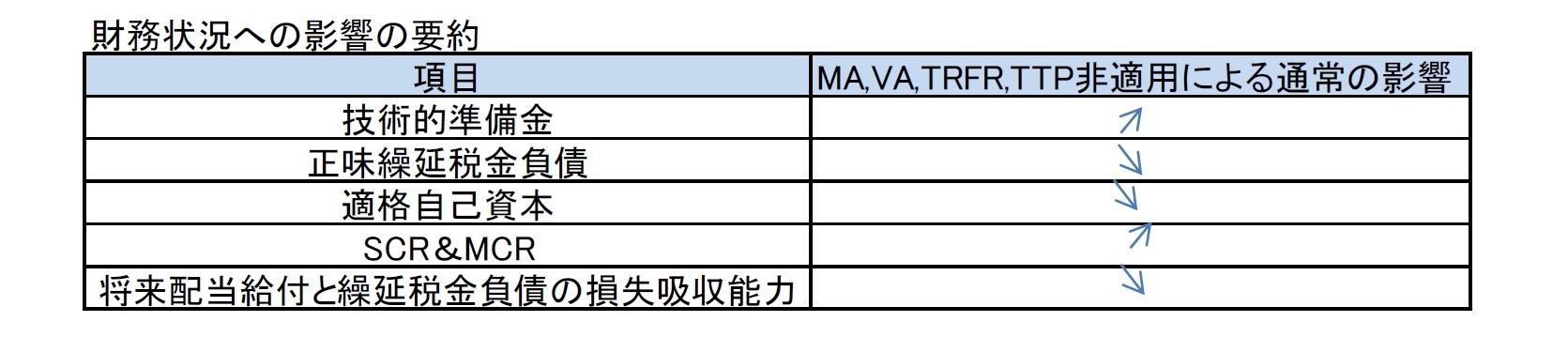

(5) まとめ

結局、財務状況の様々な項目に対する典型的な影響を要約すると、下記の図表の通りとなる。措置が非適用になった場合に関係する項目が増加(又は減少)する可能性が高い場合、矢印は上(又は下)になる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}