そもそも金融財務戦略とは何か。それは企業のミッション・ビジョン・バリュー・戦略を実現するための手段であり、その目的は企業価値の向上である。筆者は、金融財務戦略は、(1)資本政策、(2)資金調達、(3)投資やM&Aのための分析・評価や意思決定、(4)特にバリュエーション(企業価値評価)、(5)事業構造・収益構造検討のための手段、(6)マネジメントの手段、および⑦デット及びエクイティ投資家とのコミュニケーション、という7つの中核で構成されると考えている。

一つ目の「資本政策」とは、負債と自己資本から構成される資本と株主の構成を最適化するための施策である。負債は「デット」、資本は「エクイティ」とも呼ばれる。デットは銀行から資金を借りるローンなどであり、エクイティは出資者または投資家に出資してもらう出資金である。デットとエクイティをどのように組み合わせるか、その最適な財務構成を定めるのが資本政策である。

二つ目の「資金調達」は資本政策に基づいて行われる。企業が資金調達する方法には「直接金融」と「間接金融」の方法がある。直接金融とは資金の出し手が資金の受け手に対して直接資金を出す方法、一方で資金の出し手と受け手の間に銀行などが入り仲介するのが間接金融である。主に、直接金融は証券会社が、間接金融は銀行が手掛け、直接金融による資金調達は株式や社債の発行、間接金融による資金調達は銀行などからの借入がある。

資金調達は「ファイナンス」と呼ばれる。ファイナンスは、基本的に「何かの信用力」に着目して行われる。具体的に、企業自体の信用力に基づく「コーポレート・ファイナンス」、プロジェクトだけを切り出して、その事業の信用力に基づく「プロジェクト・ファイナンス」、そして企業の資産に着目し、手形や有価証券、在庫、動産、不動産など特定の資産の信用力に基づく「アセット・ファイナンス」の3つの手法に分けることができる。

ソフトバンクグループで言えば、日本テレコムやボーダフォン日本法人のレバレッジド・バイアウト(LBO)の際に使われたのが広義のプロジェクト・ファイナンスであり、ヤフーBBモデムの証券化の際に使われたのがアセット・ファイナンスとブロードバンド事業の信用力に基づいたプロジェクト・ファイナンスの組み合わせである。実際には、これら3つの手法のうち1つを選択して資金調達を行うというよりも、企業の信用力、事業の信用力、資産の信用力を組み合わせてファイナンスを行うなど、自社や対象事業の目的や性格を考慮した上で付加価値の高い手法を構築する。ソフトバンクグループはこれら3つのファイナンス手法を様々に組み合わせることに非常に長けていると言ってよいだろう。

三つ目の中核が「投資やM&Aのための分析・評価や意思決定」である。投資には設備投資などの実物投資、余資を運用する金融投資などがあり、M&Aは企業買収のこと。四つ目の「特にバリュエーション(企業価値評価)」の手法には、「純資産方式」「ディスカウントキャッシュフロー」「プライスマルチプル」などがある。五つ目の「事業構造・収益構造検討のための手段」とは、どのような事業ポートフォリオにしていくのか、どういう形で収益を上げていくのか、定性的かつ定量的な分析を行う際にも金融財務戦略が重要になるということである。六つ目は「マネジメントの手段」。売上や利益といった目標数値の進捗状況を時々刻々と管理することなどで、これも金融財務戦略の役割である。そして、七つ目の「デット及びエクイティ投資家とのコミュニケーション」とは、デットであれば銀行などの金融機関、エクイティであれば株式投資家に対して、自社の事業内容や戦略について理解を深めてもらうためのコミュニケーションを行うことである。

ファイナンス手法をはじめ、これら7つの中核に優れているのがソフトバンクグループの金融財務戦略であり、だからこそソフトバンクグループはこれまで巨額のM&Aなどに成功してきたと言える。

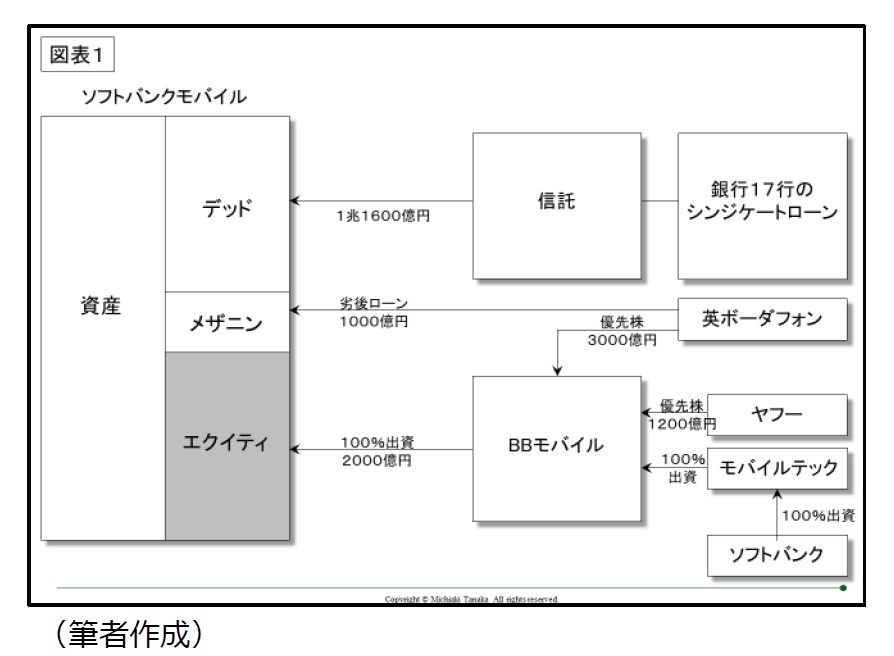

3――ボーダフォン日本法人の買収スキームを解説する

{kind=link}