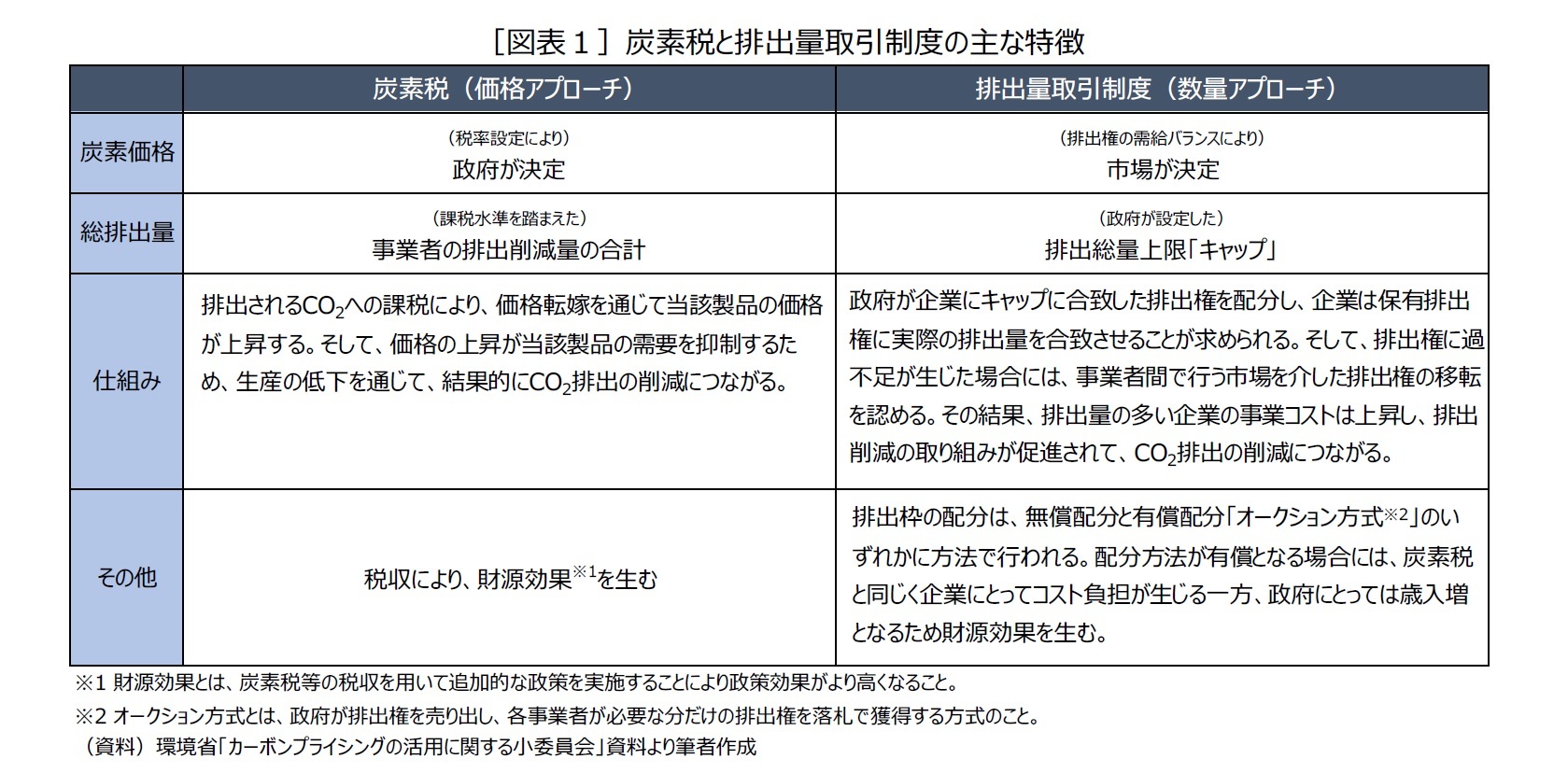

まず、炭素税については、政府が排出される炭素に価格付けをし、CO

2排出者から排出量に見合う税金を徴収する手法である。炭素税は、負担増による消費抑制が炭素の排出削減につながるだけでなく[価格効果]、国の財政を潤すことで他の政策(例えば、温室効果ガス排出抑制事業など)を追加的に実施する余地を生み、排出削減効果をより高めることを可能とする[財源効果]。また、炭素税は、税率の設定で事業者の支払うコストが一意に定まるため、将来のビジネスに対する予見可能性が高まることや、税制を整備するだけで比較的容易に導入可能であることなど強みを持つ。ただし、炭素税の導入では、税の負担さえ甘受すればCO

2排出が認められるといった側面も有り、各事業者が業績や課税水準を踏まえてどのように行動するかによって、国全体の総排出量が変動し得るため、排出削減目標の達成には不確実性が残るという弱みもある。

他方、排出量取引制度については、CO

2の排出に上限(キャップ)を設定し、それに見合う排出権(排出許可証)を事業者に割り当て、その過不足に応じて各事業者が排出権を市場の中で融通し合う手法である。排出権価格は、市場の価格調整メカニズムによって決まるため、効率的に排出権の再配分が行われる。つまり、1tあたりの排出削減費用の高い企業は市場から排出権を購入し、1tあたりの排出削減費用の低い企業が多めに削減して排出権を売却するため、経済全体の排出削減コストを最小化することが可能である。さらに、市場全体で排出権の需給が均衡していれば、CO

2排出量はキャップ内に収まるため、確実に排出削減目標を達成することができることが強みとなる。また、排出権を配分する方法

3には「無償配分」と「有償配分」の2つがあるが、排出権が有償配分となる場合には、炭素税と同じく政府にとって歳入増となるため、それらを財源に一層の排出削減施策を展開することも可能である。ただし、炭素価格(排出権)は需給のバランスによって変動するため、予見可能性の点では、炭素税に劣後する。また、排出量取引制度の導入は、排出権の配分だけでなく、制度の対象範囲や排出権の算定方法などの詳細を決めなければならず、制度設計が複雑になって行政コストが重くなるという弱みもある。

それぞれ一長一短のある仕組みであるが、世界の導入例を見てみると、排出量取引制度を導入している国が多いようだ。世界銀行の報告

4によると、2019年4月現在、カーボンプライシングを導入(または導入を決定)している国は46カ国あり、そのうち排出量取引制度だけを導入(または導入を決定)している国は21カ国、炭素税だけを導入(または導入を決定)している国は8カ国あるという。カーボンプライシングの導入は、北欧における炭素税の導入を皮切りとして欧州中心に拡大してきたが、近年は中南米やアジア・オセアニアなど、欧州域外の地域にも拡大している。2019年の国レベルの導入状況を見ると、カナダが炭素税と排出量取引制度の両方を導入し、南アフリカおよびシンガポールが炭素税を開始している。また、来年2020年には、世界最大の排出国である中国も、本格的な排出量取引制度を国レベルで導入する予定である。

日本では、国レベルで導入された排出量取引制度はないものの

5、2012年に地球温暖化対策税(以下、温対税)が導入されている。カーボンプライシングが導入されていない国が依然多い中、日本だけが地球温暖化対策で出遅れている状況にはないが、温対税の税率が289円/tCO

2と最も高いスウェ-デンの127USドル/tCO

2(約13,800円/tCO

2)

6に比べて大きく劣後することも事実であり、追加的な施策の導入可能性について、様々な議論が継続されているところである。

3 無償配分には、特定期間における排出実績を基にして配分する「グランドファザリング方式」、業種や製品に係る望ましい排出原単位に基づいて配分する「ベンチマーク方式」、生産活動とリンクした形で配分する「OBA方式」があり、有償配分には、排出枠を公開入札によって配分する「オークション方式」がある。

4 世界銀行「State and Trends of Carbon Pricing 2019」には、国以外にも地域限定で導入された事例も記載されている。

5 日本では、2010年に東京都で導入された排出量取引制度と2011年に埼玉県で導入された排出量取引制度が、地域レベルで導入されたカーボンプライシングとしてカウントされている。

6 世界銀行が設定する「パリ協定の目標を達成するために2020年までに必要とされる最低価格帯」は「40~80 USドル/tCO2」

3――日本における導入の在り方

{kind=link}