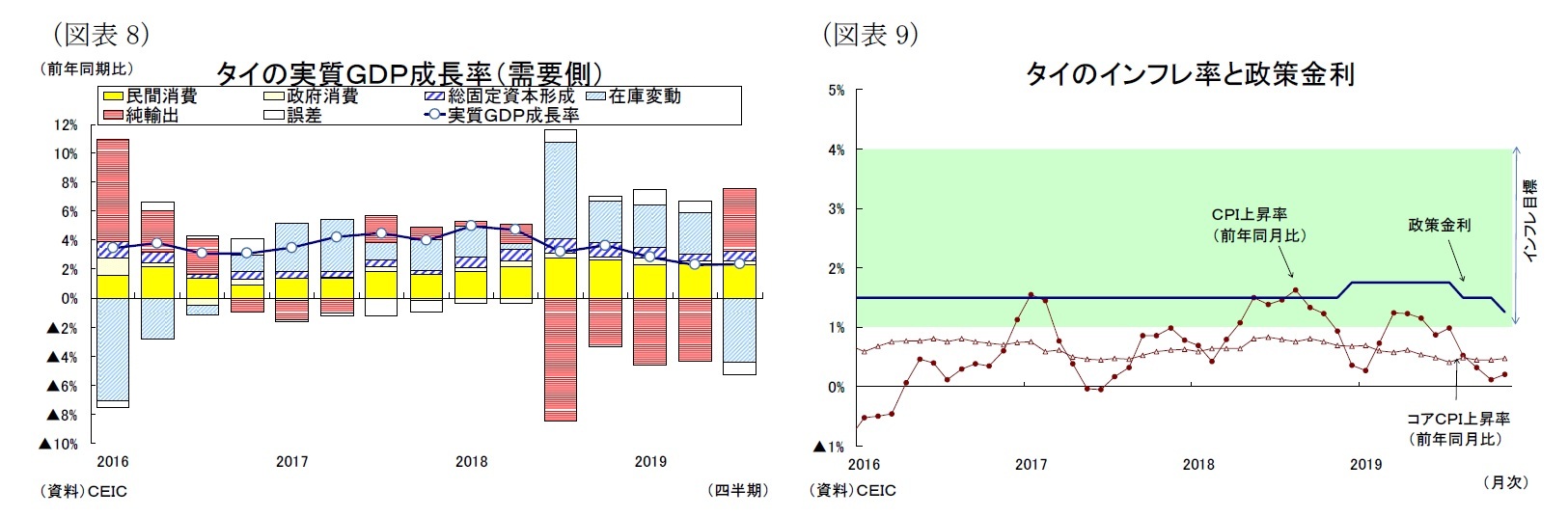

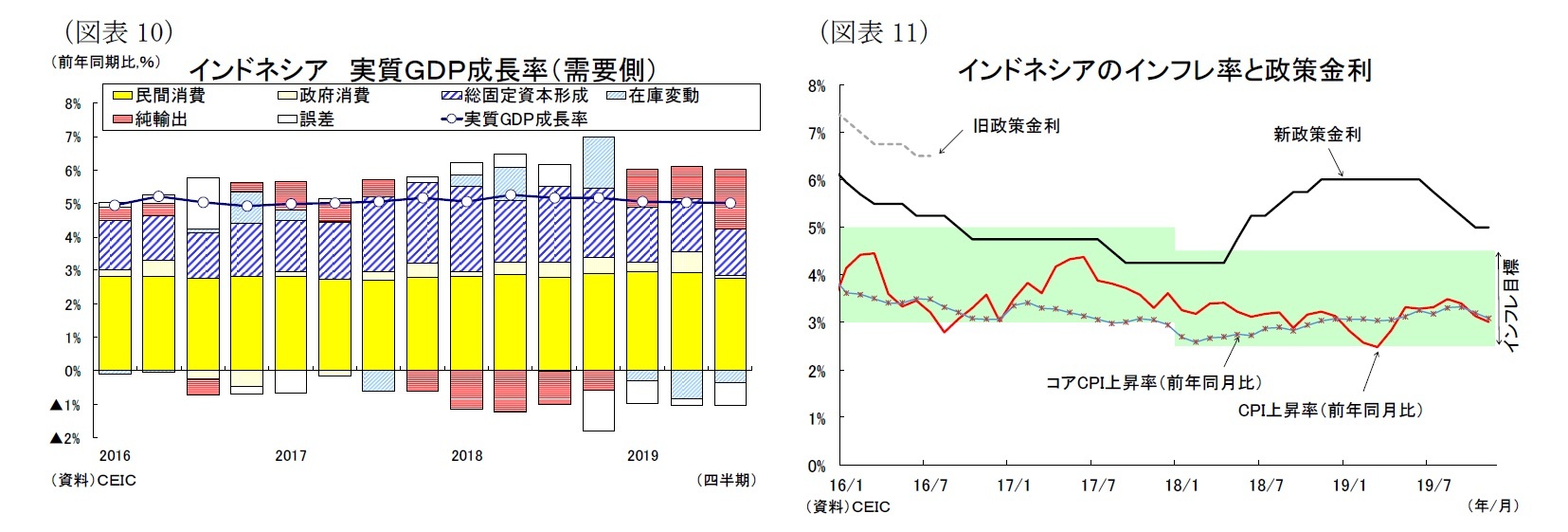

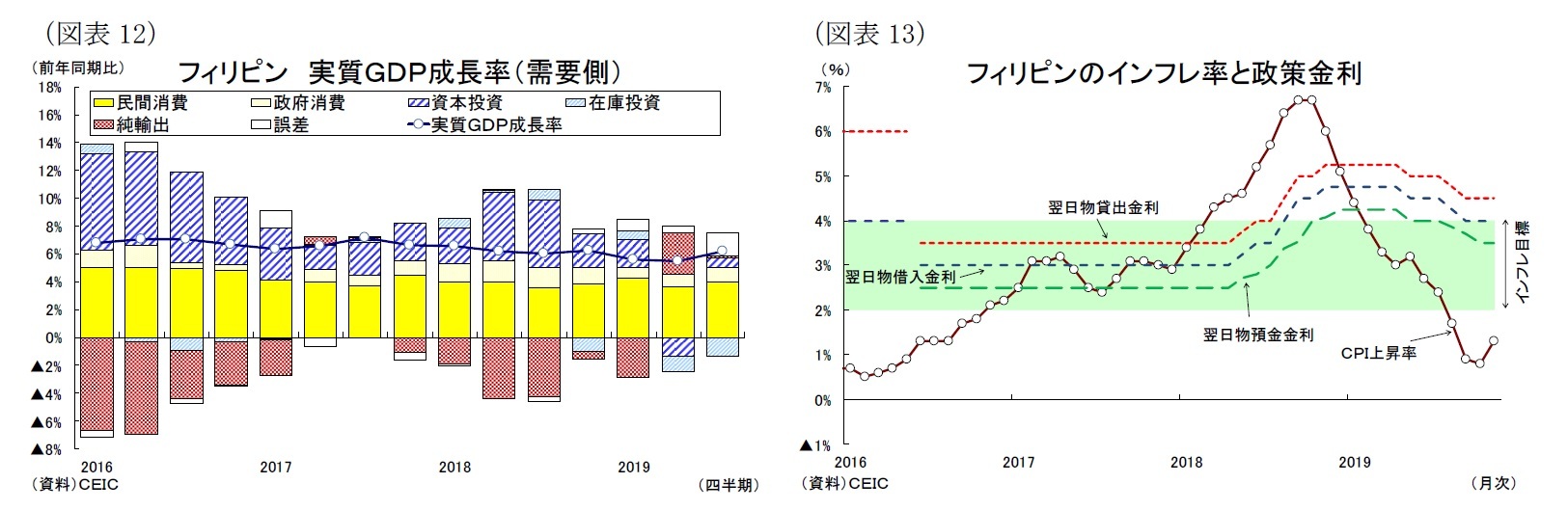

2-4.フィリピン

フィリピン経済は昨年、物品増税の影響で消費が落ち込むなかでも+6.2%の高い成長を維持していたが、今年は政府予算の成立が4月までずれ込み、5月の中間選挙前45日間前の新規の公共工事の禁止によって政府支出が落ち込んだことで年前半の成長率が+5.5%まで鈍化した(図表12)。しかし、7-9月期は成長率が3期ぶりに+6%台まで上昇し、足元では景気に明るさが出てきている。

7-9月期の景気回復は、年前半にみられた予算執行上の妨害がなくなったため、政府支出が前年同期比17.0%増(4-6月期:同2.3%減)まで急増した。特に政府のインフラ支出が著しく増加し、7-9月期の公共建設投資が二桁成長まで加速したことが影響した。またインフレの沈静化や海外出稼ぎ労働者からの送金の堅調な拡大、消費者信頼感の回復などから民間消費が+6%弱まで持ち直した一方、世界的な景気減速に米中貿易摩擦の影響が加わり、投資と輸出は停滞した。

経済の先行きは、財政・金融政策が内需の支えとなり、当面+6%台の高めの成長が持続するだろう。政府支出は年内まで遅れていた予算執行が進み、年内の成立が見込まれる来年度政府予算は年前半まで反動増が成長率を押し上げると予想される。また今年の金融緩和の効果が発現することも景気の追い風となるだろう。

投資は緩やかな回復を予想する。まず公共投資がドゥテルテ大統領の掲げるインフラ整備計画「ビルド・ビルド・ビルド」の再加速によって順調に回復するだろう。民間投資は民間消費と公共投資の回復を背景に上向きに転じるとみられるが、輸出の停滞により当面勢いを欠く展開となるだろう。また外資系企業への税制優遇制度の見直しを含む法人税改革の審議の遅れも企業の投資マインドの悪化に繋がるとみられる。

民間消費は公共事業の拡大を背景に良好な雇用環境が継続するほか、物価の安定、消費者マインドの回復を背景に持ち直しの動きを予想する。また11月末に開幕した東南アジア競技大会の開催に伴う関連需要は10-12月期の消費の押し上げに寄与するだろう。

輸出は今後ITサイクルの回復によって底打ちした後も海外経済の低成長が続くなかで伸び悩む一方、輸入は旺盛な消費需要を背景に順調に拡大するだろう。結果として、外需は来年にかけて再び成長率の押下げ要因となると予想する。

金融政策は、昨年中央銀行が高インフレを背景に段階的な利上げ(計+1.75%)を実施したが、今年前半に中銀目標圏内(+2-4%)まで物価が安定したことから、中銀は5月から段階的な利下げ(計▲0.75%)と預金準備率引下げ(計▲4%)実施した(図表13)。当面はインフレ率がコメ輸入の数量制限撤廃の一時停止などから中銀目標(+2~4%)の中央値付近まで上昇するが、その後はインフレ警戒感が高まらず、20年末にかけて年2回の利下げと更なる預金準備率引下げを予想する。

実質GDP成長率は、19年が輸出停滞と政府予算成立の遅れにより+5.9%に止まり、18年の+6.2%から低下するものの、20年が財政・金融政策の効果波及によって+6.2%まで回復すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}