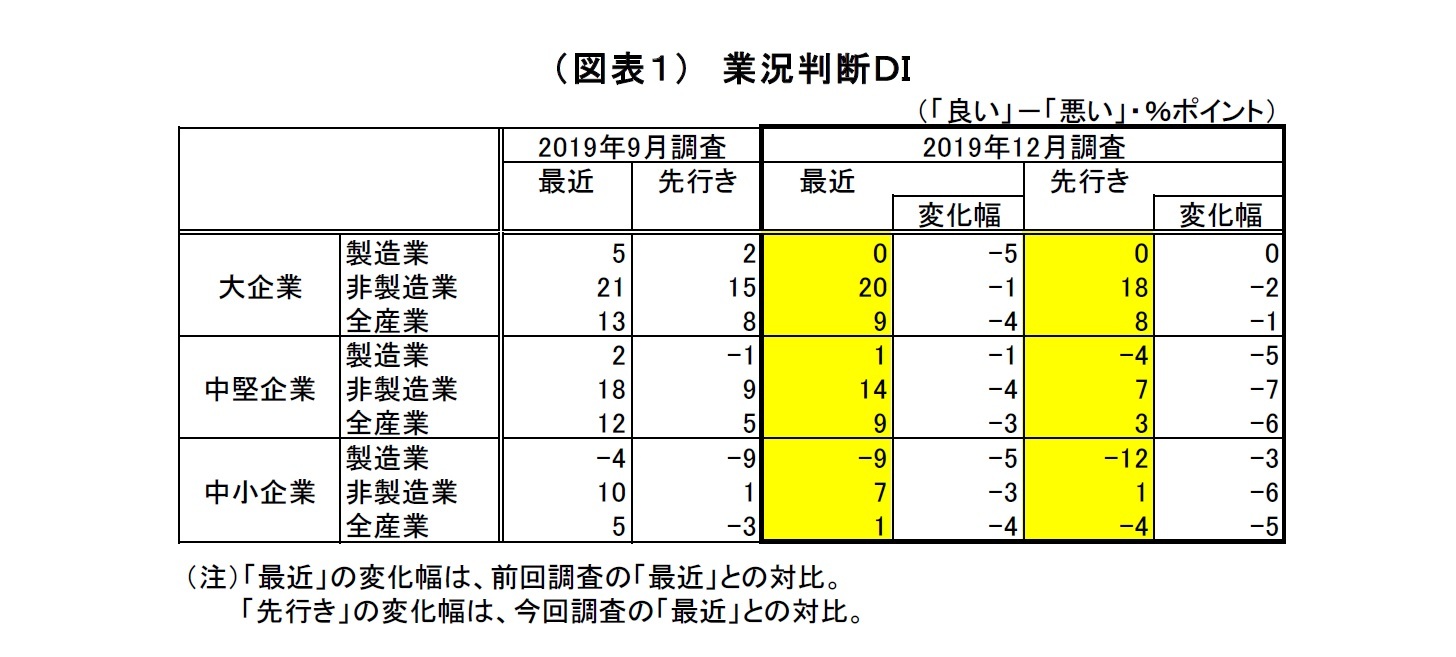

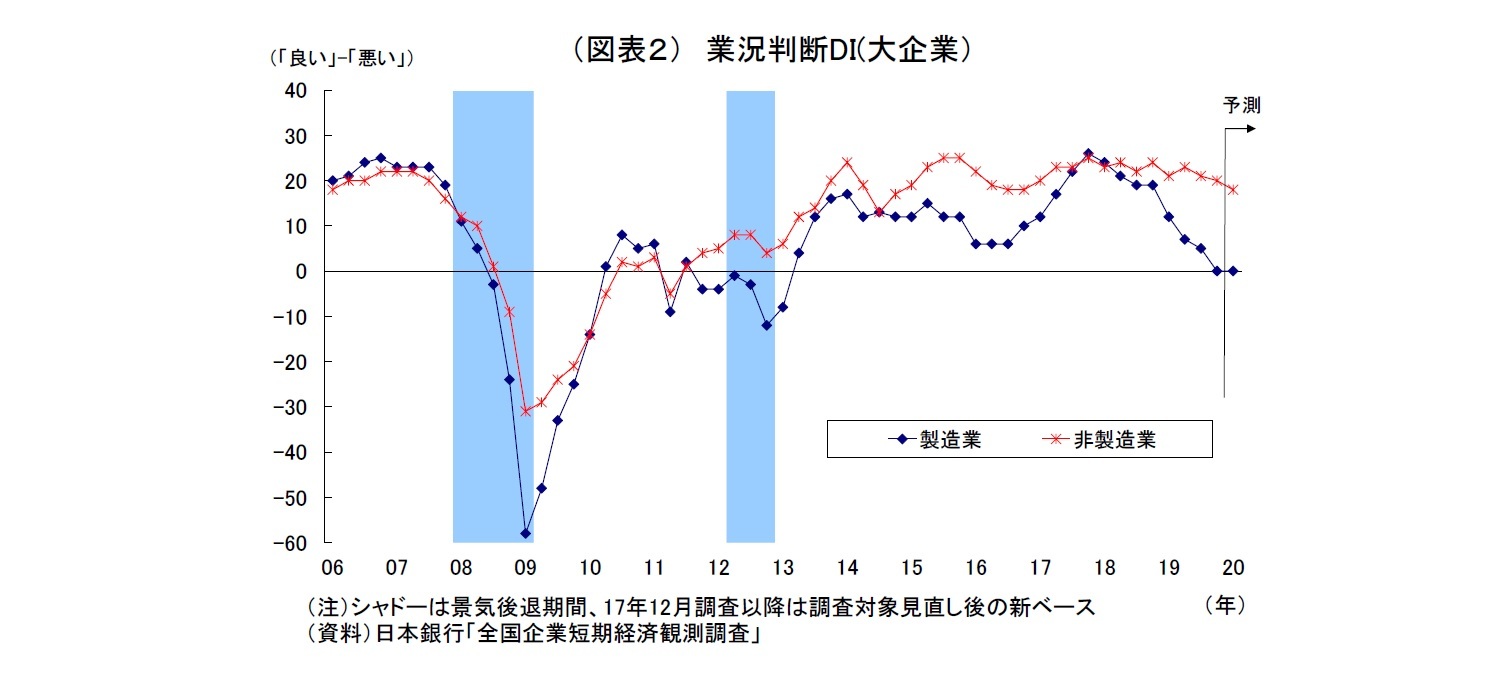

日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が0と前回9月調査から5ポイント低下し、4四半期連続での景況感悪化が示された。D.I.の水準は、異次元緩和開始前の2013年3月調査(▲8)以来の低水準にあたる。また、大企業非製造業の業況判断D.I.も20と前回から1ポイント低下し、2四半期連続で景況感が悪化した。

前回9月調査では、米中貿易摩擦の激化・長期化やそれに伴う海外経済の減速、円高の進行などを受けて大企業製造業の景況感がやや悪化していた。また、非製造業でも大型連休特需効果の剥落に加えて、天候不順や韓国人訪日客減少などを受けて景況感がやや悪化していた。

その後、10月1日に消費税率引き上げ(以下、「(消費)増税」)が実施されたため、今回の12月短観は増税後初の調査にあたる。

既に公表された10月の経済指標では、小売販売額や鉱工業生産など多くの指標で予想以上の落ち込みが見られ、11月の自動車販売や主要百貨店売上も回復の鈍さが目立っている。消費増税の影響に加えて海外経済減速に伴う輸出の低迷、台風19号による経済活動停止といった悪材料が重なったことで、前回調査後の経済活動は落ち込んでいる。

大企業製造業では、米中貿易摩擦等に伴う海外経済の減速を受けて輸出の低迷が長引くなか、消費増税に伴う駆け込み需要の反動減と台風19号の影響が加わったことで三重苦の様相となり、景況感が明確に悪化した。前回調査以降、円安やITサイクルの底入れ感など一部前向きな材料もあったものの、こうした悪材料の影響を相殺するには力不足だった。

大企業非製造業も、増税に伴う消費の落ち込みや台風19号による営業休止などを受けて景況感が悪化した。ただし、政府による増税対策の効果もあって、消費関連業種の落ち込みが限定的となったことで、全体としての景況感も弱含み程度で踏みとどまった。

中小企業の業況判断D.I.は、製造業が前回から5ポイント低下の▲9、非製造業が3ポイント低下の7となった。大企業同様、製造業の低下幅が非製造業を上回っている。

先行きの景況感については、横ばいから悪化が示された。秋以降、米中貿易摩擦に関して緩和の動きが現れているほか、ITサイクル持ち直しへの期待もあるものの、海外経済を巡る不透明感が根強いことから、製造業の先行きの景況感に持ち直しはみられなかった。一方、非製造業でも、前回消費増税後のように、増税後の内需回復の遅れが懸念されているとみられ、先行きにかけて景況感の悪化が見込まれている。

なお、前回2014年4月の消費増税直後に行われた同年6月調査では、業況判断D.I.が大企業製造業で12、非製造業で19となり、ともに増税前の調査から5ポイント低下していた(表紙図表参照)。今回の調査では、大企業製造業の低下幅は前回の増税時と同程度となり、D.I.の水準(景況感)は前回の増税後を大きく下回っている。一方で、大企業非製造業では、D.I.の低下幅は前回増税後よりも小幅に留まり、水準も若干上回っている。

また、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計2、当社予想も2)、先行きの景況感(QUICK集計4、当社予想は5)ともに予想を下回った。一方、大企業非製造業については、足元(QUICK集計16、当社予想は17)、先行き(QUICK集計16、当社予想は17)ともに予想を上回った。

2019年度の設備投資計画(全規模全産業)は前年比3.3%増(前回調査時点では同2.4%増)へと上方修正された。例年12月調査では、中小企業で計画が具体化してくることによって上方修正されるクセが強いため、上方修正自体を前向きに評価することはできず、近年の同時期の調査と比較した場合のモメンタム(上方修正の勢い)が重要になってくる。今回の上方修正幅は前回調査比で0.9%ポイントと、例年同時期の平均的な上昇幅(直近5年平均で1.3%ポイント)に比べてやや小幅ながら、大差はない。

海外経済の減速や国内景気の落ち込みに伴って収益が圧迫されており、企業の投資余力は低下してきている。また、米中貿易摩擦には緩和の動きがあるものの、ぶり返すおそれもあり、事業環境の先行き不透明感が完全に払拭されたわけではない。このため、一部企業では設備投資を見合わせたり、先送りしたりする動きが出てきているとみられる。

ただし、人手不足に伴う省力化投資や情報化対応投資、都市再開発関連投資、老朽化設備の更新投資といった景気との関連が薄い投資需要が下支えになることで、全体として力強さを増しているわけではないものの、底堅さは維持されている。

今回の短観では、製造業を中心に企業の景況感が幅広く悪化したが、当面の日銀金融政策に与える影響は殆どないだろう。

緩和余地の乏しい日銀が追加緩和に踏み切るハードルは高い一方、2%の物価目標の達成は全く見通せない状況にあるため、金融政策の変更はもともと見込みづらい。

そうした中、今回の短観についても、景況感が幅広く悪化した点には留意を要するものの、そのこと自体は想定の範囲内で日銀にとってサプライズではないとみられる。また、内需と関連の深い非製造業の景況感の悪化は限定的であり、設備投資計画も全体として底堅さを維持していることから、「内需は堅調」という日銀の主張に沿った内容とも言える。従って、日銀は当面現状の金融政策を維持しながら、海外情勢や増税後の景気回復度合いを注視する姿勢を続けるだろう。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}