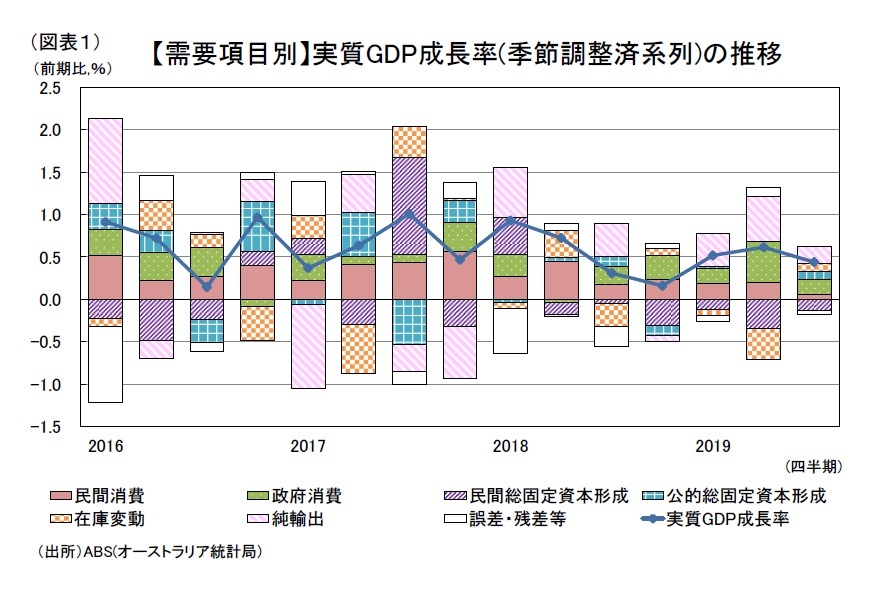

需要項目別に見ると、外需は2003年10-12月期以来の高水準に達するなど、好調を維持している。一方で、内需は公的部門が下支えするも、民間部門の不振によって低迷している。(図表1)。

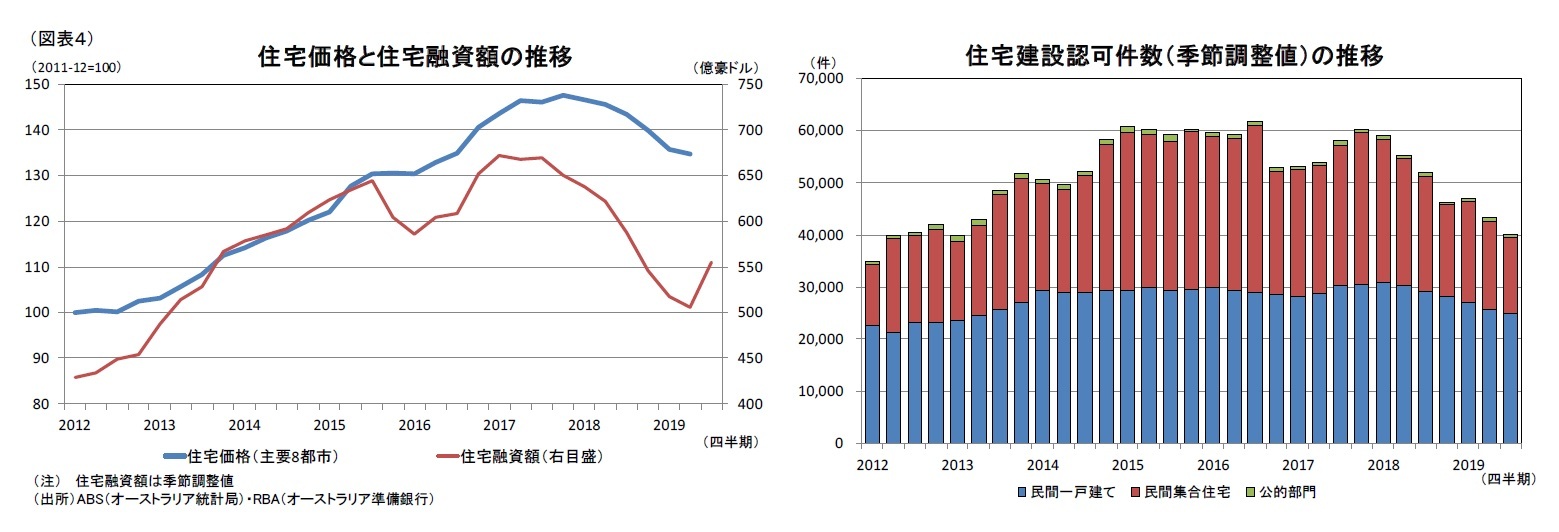

GDPの約6割を占める民間消費は前期比0.1%増と前期の同0.3%増から伸びがさらに鈍化した。民間消費は住宅価格下落による逆資産効果

3を通じて、18年半ばから減速基調が明確になっている。7-9月期は住宅価格に持ち直しの動きが見られた他、7月から開始された所得税減税の効果によって消費が上向くことが期待されたが、消費者マインドの悪化が水を差した。

ウエストパック・メルボルン研究所の調査によると、7-9月期の消費者マインド指数は4-6月期からむしろ悪化し、悲観が楽観を上回った。指標を構成する項目のうち、特に家計の見通しと経済の見通しが大幅に悪化した。労働市場では、就業者数の増加が続いている他、賃金上昇率がインフレ率を上回るなど比較的良好な雇用環境であるが、住宅ローン等の家計債務負担が増加する中で

4賃金上昇率は伸び悩みが続いている。さらに、約3年ぶりに政策金利が引下げられた6月に続いて、翌7月も利下げが実施された結果、かえって国民の経済に対する不安を招き、消費者マインドを悪化させたと見られる

5。所得税減税の効果は、還付総額が当初の想定を下回ったことや、景況感の悪化に伴い家計が還付金を貯蓄に回したことから、消費の押し上げ効果が限定的であったと推測される。

政府消費は前期比0.9%増と前期の同2.5%増から伸びが鈍化したが、これは5月18日に実施された総選挙によって連邦政府の4-6月期の歳出が一時的に拡大したことによる反動であり、依然として景気を下支えしている。連邦政府は財政収支の黒字化達成を見込んで、2019/20年度(19年7月-20年6月)予算で医療や教育向け歳出を拡大している。

総固定資本形成は前期比0.2%減と、4四半期連続のマイナス成長となった。公的部門は、連邦政府によるインフラ投資拡大の効果によって堅調に推移している

6が、民間部門では住宅投資及び設備投資が依然として低迷している。住宅投資は前期比1.7%減と4四半期連続のマイナス成長、設備投資は同0.9%減と2四半期連続のマイナス成長となった結果、民間固定資本形成は同0.7%減と6四半期連続のマイナス成長となった。

政府は、中小企業の設備投資を一層促進するべく、19年7月から即時償却制度の対象となる企業規模や資産価格の上限を引き上げたが、現時点でその効果は限定的となっている。低迷する設備投資とは対照的に好調であった国内企業業績も、7-9月期の営業利益総額(季節調整系列)が約2年ぶりに前期を下回るなど陰りが見られた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}