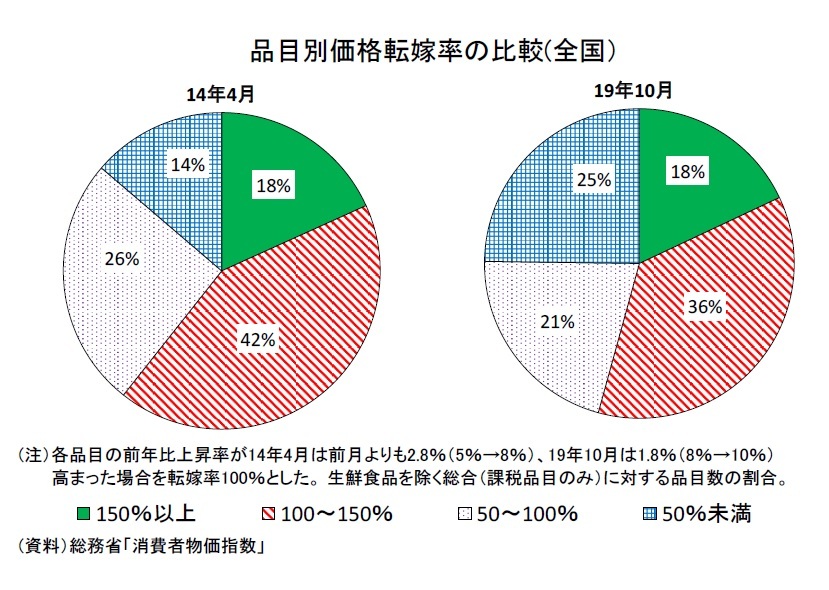

一方、課税品目について、品目別の価格転嫁率を確認すると、転嫁率が150%以上の品目が18%(14年4月は18%)、100~150%の品目が36%(14年4月は42%)、50~100%の品目が21%(14年4月は26%)、50%未満の品目が25%(14年4月は14%)であった。半数以上(54%)の品目で上昇率の変化幅が消費税率引き上げ分と同じかそれ以上となったが、その割合は前回の消費増税時(61%)を下回った。

既往の原油安の影響でガソリン、灯油の上昇率が税抜き価格で下がったこと、家具・家事用品(9月:前年比2.7%→10月:同4.2%)、被服及び履物(9月:前年比0.0%→10月:同1.2%)で消費税率引き上げ分の価格転嫁が行われなかったことなどから、価格転嫁率100%未満の品目が前回の消費増税時よりも増えた。

前回の消費増税時には、政府は消費税の転嫁拒否や消費税分を値引きする等の宣伝・広告を禁止することによって、円滑な価格転嫁を促進することに軸足を置いていた。今回は税率引き上げの日に一律一斉に税込み価格の引き上げが行われないようにすることで、駆け込み需要と反動減を抑制することに重点を置いた。具体的には、「消費税還元セール」など消費税と直接関連した宣伝・広告は禁止する一方で、事業者の価格設定のタイミングや値引きセールなどの宣伝・広告自体を規制するものではないことを強調するなど、企業に柔軟な価格設定を認めていた。消費税率引き上げ時に税込み価格から税抜き価格に切り替えることなどで実質的に値上げをした品目も一部で見られたが、税込み価格を据え置くことなどで実質的に値下げした品目が前回増税時よりも多かった。

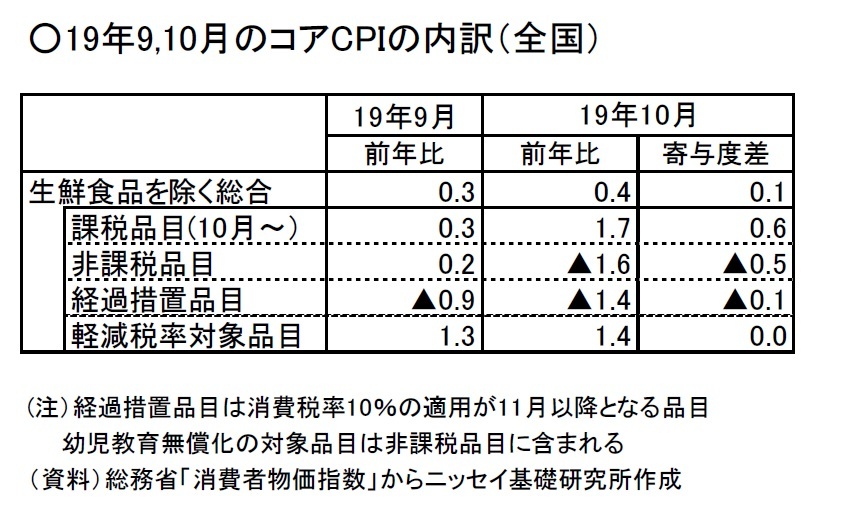

非課税品目(9月:前年比0.2%→10月:同▲1.6%)、経過措置品目(9月:前年比▲0.9%→10月:同▲1.4%)、軽減税率対象品目(9月:前年比1.3%→10月:同1.4%)は、消費税率引き上げの影響を受けていない。

非課税品目の上昇率が大きく低下したのは、幼児教育無償化対象の幼稚園保育料(公立)の価格がゼロとなったことに加え、幼稚園保育料(私立)が前年比▲95.0%、保育所保育料が前年比▲58.2%の大幅下落となったためである。幼児教育無償化によるコアCPI上昇率への寄与度は当初の想定通り▲0.6%ポイントであった。一方、火災・地震保険料の値上げ(9月:前年比0.4%→10月:同8.7%)が非課税品目の上昇率を押し上げた。

経過措置品目については、原油安の影響で電気代(9月:前年比0.4%→10月:同▲1.0%)、都市ガス代(9月:前年比▲0.3%→10月:同▲1.4%)の上昇率が下がったことが下落幅拡大に寄与した。

軽減税率対象品目のほとんどが食料(酒類、外食を除く)だが、10月の上昇率は前年比1.4%となり9月の同1.3%とほとんど変わらなかった。

1 非課税品目は家賃、診療代、授業料、教科書、介護料等

2 経過措置の対象となる品目は電気代、都市ガス代、通信料(固定電話、携帯電話)等

3 軽減税率対象品目は食料(酒類、外食を除く)、新聞代

{kind=link}

{kind=link}

{kind=link}