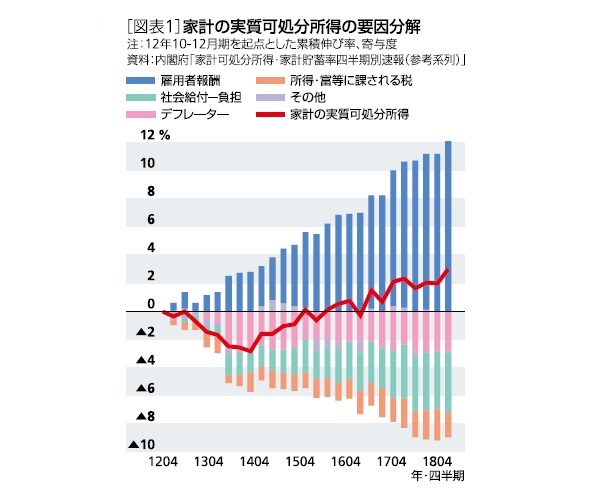

高齢者がより長く働くようになることは、マクロベースの消費動向にも影響を与えるだろう。消費水準が低い高齢者の割合が高まることは家計全体の消費水準の低下につながりやすい。ただし、世帯主が60歳以上、65歳以上の勤労者世帯の消費水準は全世帯平均よりも高い。

先行きについても、年金支給額の抑制、年金支給開始年齢のさらなる引き上げが予想されるが、高齢者がより長く働くことによって高齢者1人当たりの雇用者所得の水準を引き上げれば、高齢化に伴う消費水準の低下に歯止めをかけることは可能だろう。

3|潜在成長率は1%程度で推移

1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。2008年のリーマン・ショックを契機とした世界金融危機後にはほぼゼロ%まで低下したが、2010年代半ば以降は1%程度まで持ち直している。

潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスとなっていたが、女性、高齢者の労働参加が進んでいることから小幅なプラスに転じている。また、最近の設備投資の回復基調を反映し、資本投入によるプラス寄与が拡大傾向にある。一方、全要素生産性は長期的に低下傾向が続き、足もとでは0%台前半となっている。

先行きの潜在成長率は、予測期間を通じて設備投資の堅調が続くことから、資本投入のプラス寄与が緩やかに拡大する一方、働き方改革の推進によって労働時間の減少が続くこと、予測期間中盤以降は労働力人口が緩やかに減少することから、労働投入による寄与はマイナスとなるだろう。また、AI(人工知能)、loT(Internet ofThings)の活用、働き方改革の推進などから、全要素生産性上昇率は0%台半ばまで回復することを見込んでいる。この結果、潜在成長率は今後10年間1%程度の推移が続くと想定した。

4|今後10年間の平均成長率は1.0%

今回の見通しでは、2019年10月に8%から10%に引き上げられた消費税率が2026年4月に12%に引き上げられることを想定した。

2014年4月の消費税率引き上げ時には、民間消費の大幅な落ち込みを主因として2014年度の実質GDPが前年比▲0.4%のマイナス成長となった。2019年10月の引き上げは、引き上げ幅が前回よりも小さいこと、軽減税率が導入されること、大規模な政府の増税対策が実施されることから、消費増税による経済への影響は前回よりも小さくなる可能性が高い。ただし、2014年度に比べて増税前の消費の基調が弱いこと、外部環境(海外経済、為替動向等)が厳しいことから、増税後に景気が一定程度悪化することは避けられない。また、2020年夏の東京オリンピック・パラリンピック終了後にはオリンピック関連需要の剥落によって景気の停滞色が強まる可能性が高い。

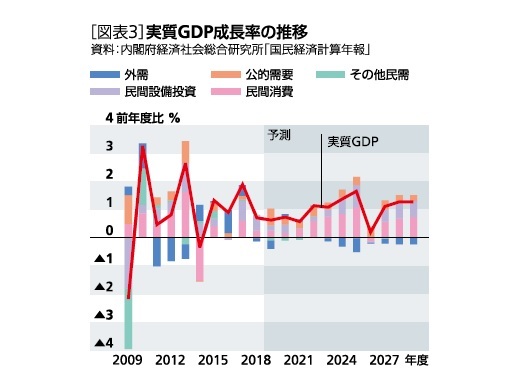

実質GDP成長率は2017年度の1.9%から2018年度には0.7%へと減速したが、2019年度から2021年度までは潜在成長率をやや下回るゼロ%台後半の成長が続くことが予想される。2022年度に1.1%と潜在成長率並みの成長へと回帰した後は、2026年度の消費税率引き上げ前後で振幅が大きくなることを除けば、概ね1%台前半の成長が続くだろう。日本の実質GDP成長率は予測期間(2020~2029年度)の平均で1.0%になると予想する[図表3]

{kind=link}

{kind=link}

{kind=link}