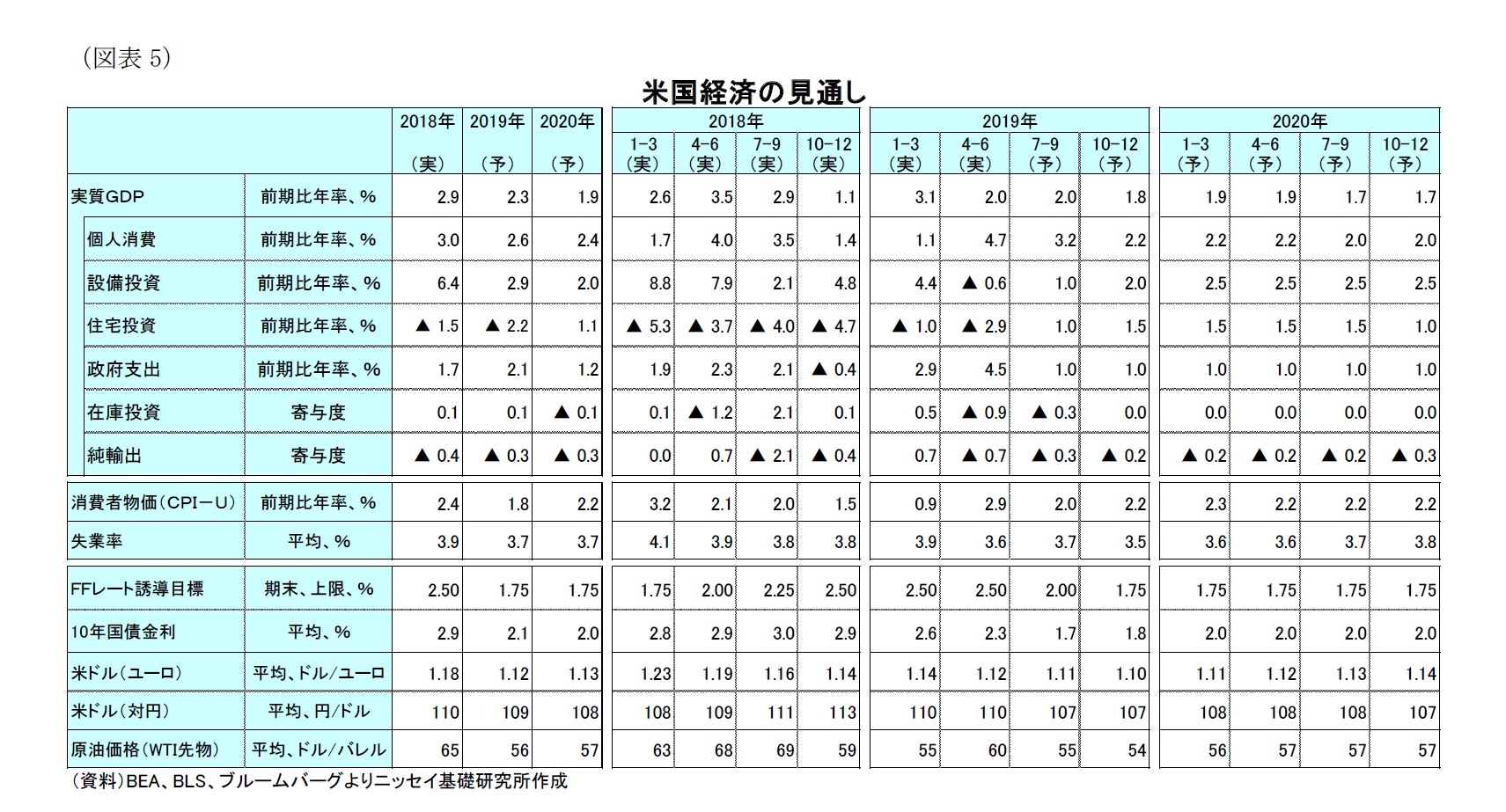

(経済見通し)成長率は19年+2.3%、20年+1.9%に低下。トランプ大統領の政策がリスク

当研究所では、引き続き米経済や金融政策がトランプ大統領の米中をはじめとする通商政策の動向に大きく左右されると考えている。

今回の見通しでは、通商政策について対中政策は10月1日に中国からの輸入品2,500億ドルに対する関税率の引き上げ(25%→30%)は不可避であるものの、早ければ年内に通商政策で部分合意し、来年以降は対中関税について段階的な見直しを行うことを前提とした。また、輸入自動車に対する25%の追加関税についても20年の大統領選挙前に実施されることはないことを前提とした。

この通商政策前提の下で、当研究所は個人消費主導の景気拡大が持続し、実質GDP成長率(前年比)は19年に+2.3%、20年に+1.9%と予想する(図表5)。

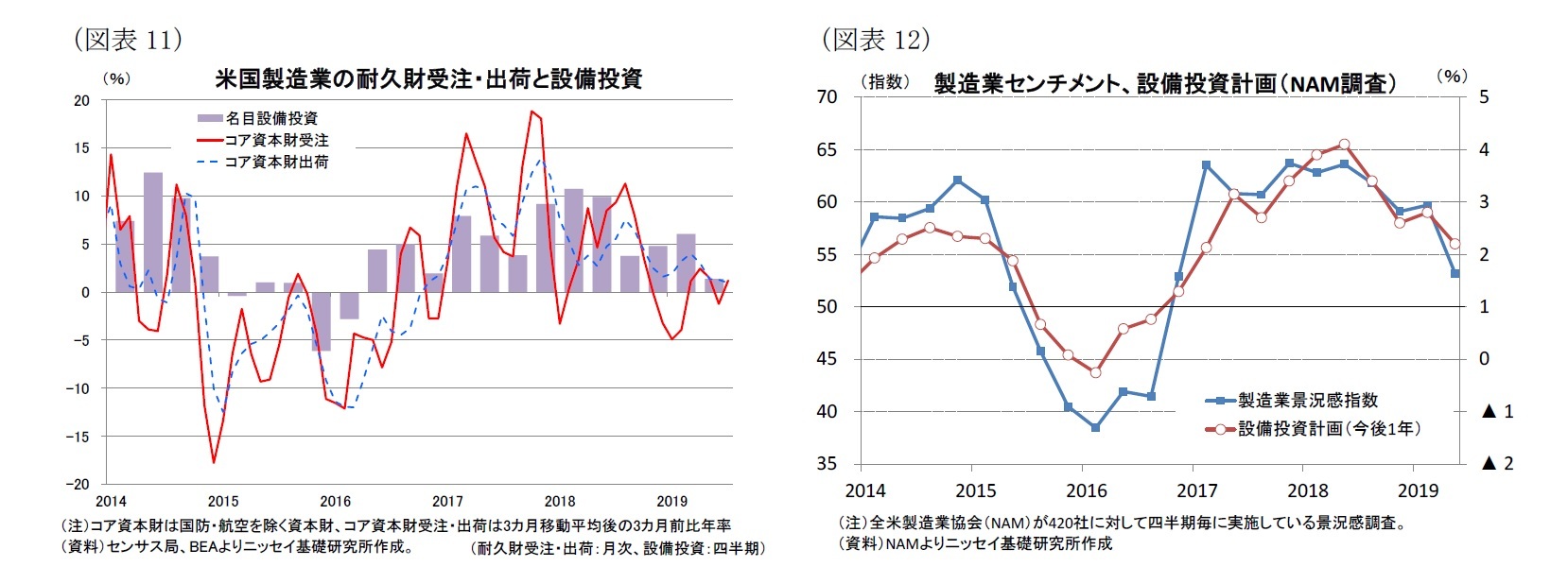

設備投資は、通商政策の不透明感から年内は低調な伸びに留まる一方。住宅投資は本格的な回復は見込めないものの、住宅ローン金利の低下もあって19年7-9月期には7期ぶりにプラスに転じると予想する。

政府支出は、超党派予算法により20年度から21年度にかけて歳出が19年度の水準に維持されることから、予測期間において小幅ながらプラスの伸びを維持すると見込む。

外需は、トランプ大統領の通商政策による貿易赤字削減の実効性は低く、20年にかけて成長率のマイナス寄与が持続すると予想する。

物価は、原油価格が年内は前年を下回る状況が続くと想定していることから、消費者物価の総合指数(前年比)はエネルギー価格による物価押下げにより、19年は+1.8%と18年の+2.4%から低下を見込む。20年はエネルギー価格が小幅ながら物価を押上げに転じることから、+2.2%への緩やかな上昇に転じよう。一方、コアインフレ率は賃金の緩やかな上昇が持続することから、20年末にかけて2%台前半で底堅く推移すると予想する。

金融政策は、年内は海外経済の減速リスクや通商政策の不透明感が払拭されないことに加え、インフレが物価目標を下回る状況が持続することから、19年に追加で2回(0.50%)の利下げを予想する。20年にかけては、米景気後退は回避されるほか、インフレが加速することから、政策金利の据え置きを予想する。もっとも、通商政策で追加関税を中心とする保護主義的な通商政策が持続する場合には、米景気の下振れリスクが高まり、利下げ幅は当研究所の予想より拡大しよう。

長期金利は、政策金利は19年末にかけて低下するものの、行過ぎた金利低下の修正に加え、来年にかけてインフレが加速することから、19年末に1.8%、20年末2.0%と小幅ながら金利上昇を見込む。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}