今回は保険金受取人について説明を行う。保険契約者は保険会社と保険契約を締結するに当たって、保険金を受け取る者を指定する

1。この者を保険金受取人という。保険の貯蓄性といった側面等から、満期保険金受取人には保険料を支払う保険契約者自身がなることが多い。一方、生活保障の観点から、死亡保険金受取人には配偶者や子など保険契約者以外の家族が指定されることが多い。保険契約者以外が保険金受取人になる保険契約を第三者のためにする保険契約、あるいは他人のためにする保険契約という。

保険金受取人に指定された者は、当然に保険金を受け取る権利を取得する(保険法第42条)。この条文は、第三者が権利を取得するに当たってはその第三者の受益の意思表示が必要であるとする民法第537条第2項の特則である

2。保険金受取人に指定された者の意思確認が不要であるため、現行実務では、保険契約申込書に保険契約者が保険金受取人名を記入するか、事前に営業職員等が確認した保険金受取人の名前が申込書にプレ印字されるなどして、保険金受取人自身が署名しないのが通例である。また、保険金受取人の住所確認も本人確認も通常は行われない。

保険契約が成立した後の保険金受取人の変更についてであるが、旧商法では原則として保険金受取人変更はできないとしつつ、ただし、保険契約者が保険金受取人変更権を引き続き行使できるものとする約定があった場合に限り、保険金受取人変更を可能としていた(旧商法第675条第1項ただし書き)。一方、保険法ではこのような制限をおかず、保険事故(被保険者死亡)が発生するまではいつでも変更できることとした(保険法第43条)。保険法ではそれまでの原則と例外とを逆転させたこととなるが、旧商法下でも保険契約者に保険金受取人変更権が保険契約成立後も行使できるとの約定が約款にあるのが通常であったから、実務に変更は生じない。

保険金受取人になることのできる者の範囲には限定がないが、死亡保険においては加入に当たって被保険者の同意を要する(保険法第38条)。さらに実務では、申込書に被保険者と保険金受取人との続柄を記入する欄を設けるなどして、モラルリスクがないかどうかを保険会社がチェックする。モラルリスク有りと考えればその保険契約を引き受けないこととなるが、このようなチェックは保険契約成立時のみにしか行なわれていない。なぜならば保険金受取人変更権は保険会社の意思とは関係なく、保険契約者が一方的に決められる権利(形成権)と考えられているためである

3。ただし、保険金受取人の変更には被保険者の同意が必要となる(保険法第45条)ため、その限りではモラルリスクの回避ができる。なお、保険契約者が保険金受取人を変更するに当たっては、これまで保険金受取人であった者の同意は不要である

4。

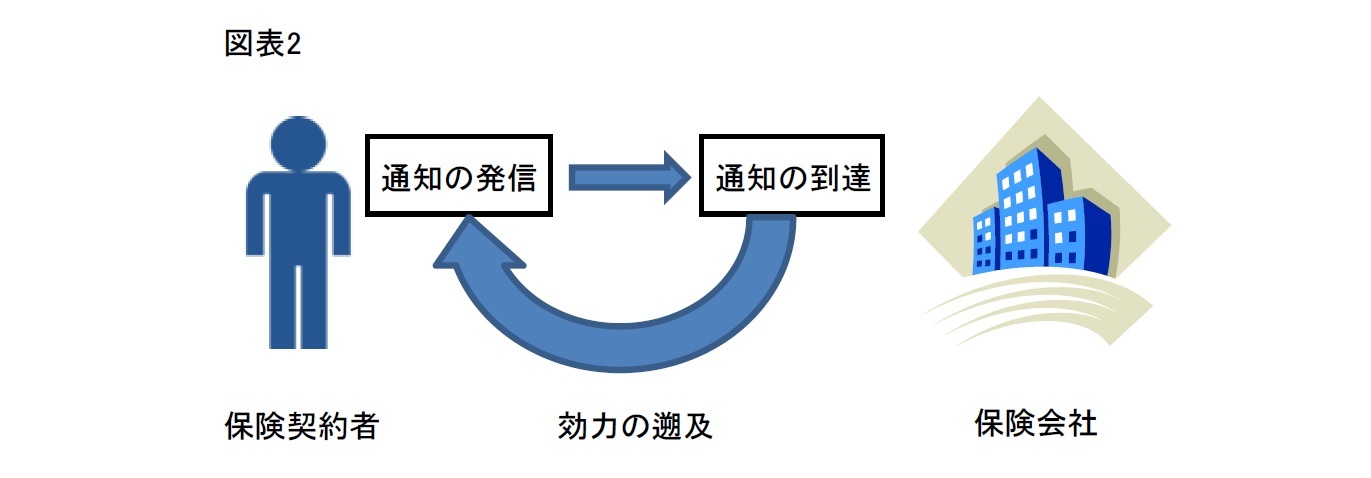

保険金受取人の変更については、旧商法では保険会社に保険金受取人が変更されたことを主張(対抗)するためには保険契約者から保険会社への通知を必要とするという規定があった(旧商法第677条)。しかし、そもそもの保険金受取人を変更するための効力要件について定めがなく、この点、判例は、保険会社に対してはもとより、新旧いずれの保険金受取人に対して意思表示を行っても保険金受取人の変更は効力が生ずるとしていた(最判昭和62年10月29日)。そうすると、たとえば保険契約者が新保険金受取人に受取人変更の意思表示を行った場合においては、意思表示の時点で保険金受取人変更の効力が発生する。しかし、保険契約者が変更通知を保険会社に行う前に保険事故が発生した場合、当然のことながら変更を知らない保険会社は旧保険金受取人に保険金を支払うことになる。この場合、保険契約者から保険会社に通知を行っていない以上、新保険金受取人は保険会社に自分への支払を請求することはできず、旧保険金受取人に対して不当利得の返還請求を行うこととなる(図表1)。

{kind=link}

{kind=link}