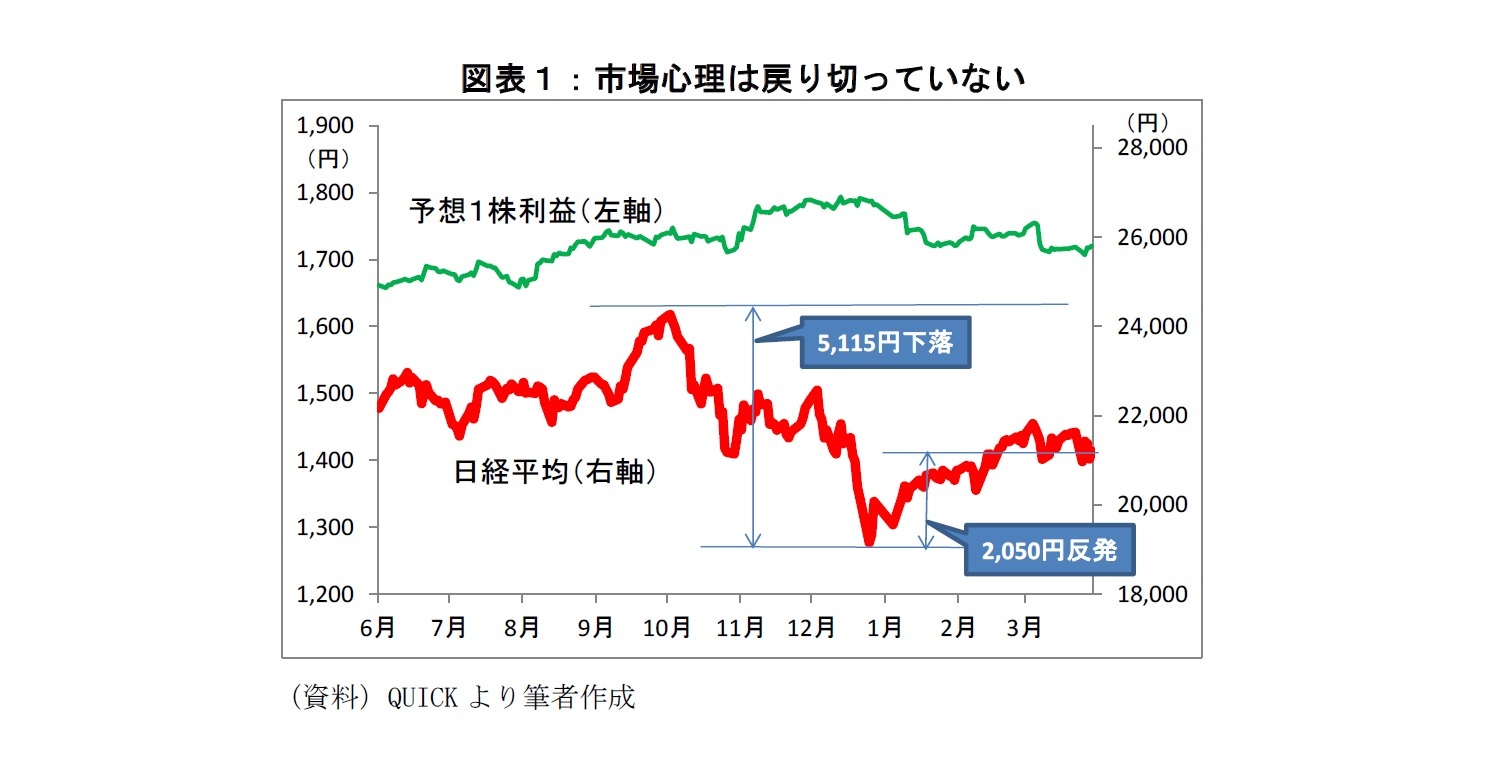

安値から2,000円ほど反発したものの日経平均が昨年高値からの下落幅の半分も戻さなかったのは、市場心理が戻り切らなかったからに他ならない。最大の理由は先行き不透明感が強いこと、特に景気や企業業績が視界不良なことであろう。

たとえば中国政府は3月の全人代で今年の成長率目標を18年の「6.5%程度」から「6.0~6.5%」に引き下げた。経済協力開発機構(OECD)も3月に発表した最新の成長率見通しで、中国について19年の予想を昨年11月時点の6.3%→6.2%に引き下げ、20年は6.0%とした。

また、欧州では同じく3月に欧州中央銀行(ECB)がユーロ圏の今年の成長率見通しを1.7%→1.1%に引き下げたほか、米国でも連邦準備制度理事会(FRB)が年内の利上げ停止方針を示したことで、市場は景気減速を意識せざるを得ない状況となった。

景気の先行き以外にも米中関係やイギリスのEU離脱問題、日米通商協議の行方、さらに米国との交渉が不発に終わった北朝鮮がミサイル発射施設再稼働の動きを見せるなど、市場心理の改善を妨げている要因はいくつもある。

このように不安材料が多い市場環境で投資家の拠り所となるのは、やはり日本企業の業績だろう。まもなく出揃う3月決算企業の19年度予想が前期比5%程度の減益予想の範囲内であれば、市場は安心感を取り戻し、日経平均は緩やかな上昇基調に入るとみられる。

というのも、3月末時点の2万1,000円程度の株価水準は19年度5%程度の減益を織り込んでいるとみられる。実際に「5%程度の減益予想」となれば、市場では「悪材料出尽くし」と評価される可能性が高いからだ。

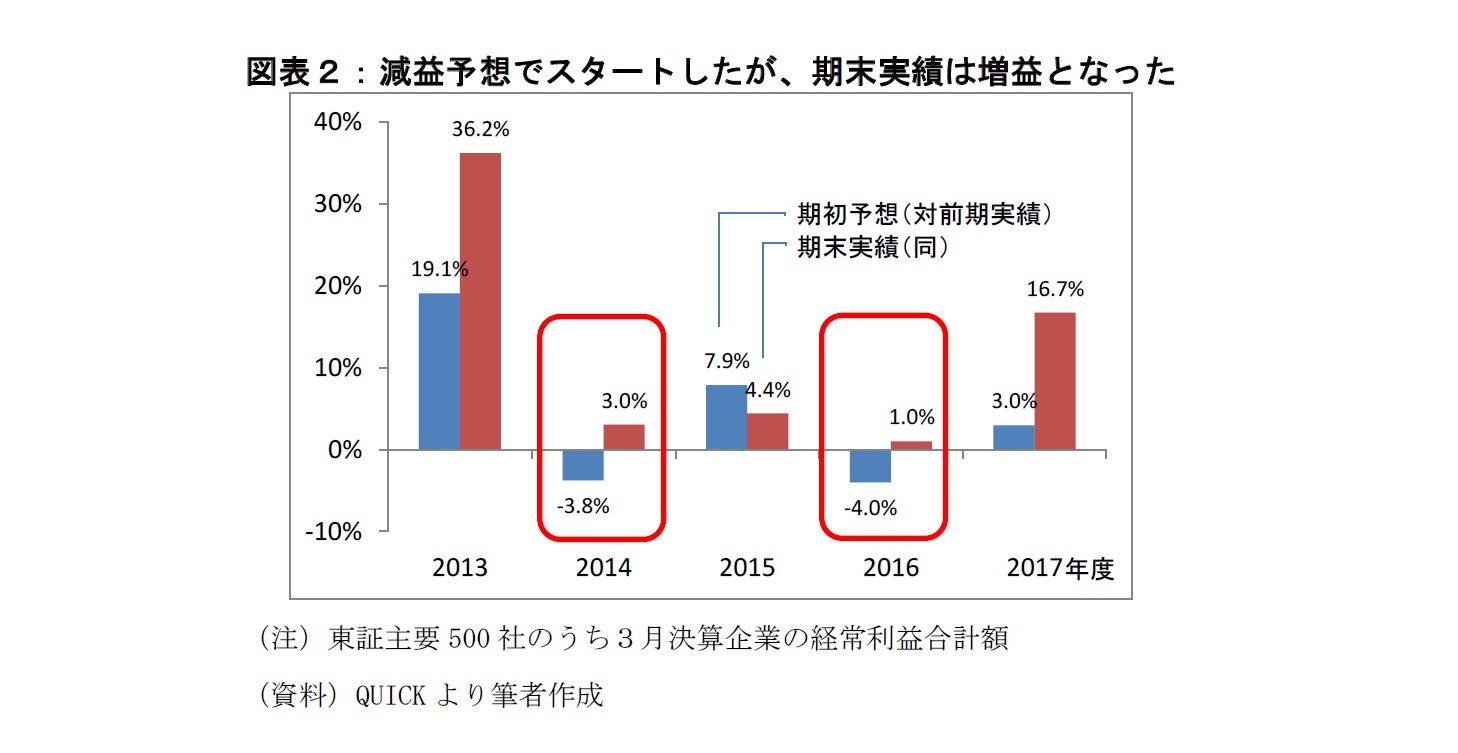

さらに「上振れ期待」という見方もできる。よく日本企業の業績予想は保守的とされるが、過去5年を振り返ると、期初予想と比べて期末実績は上振れ着地する傾向が強い(図表2)。注目すべきは14年度と16年度で、期初予想が前期比マイナスであったにもかかわらず期末実績は増益となった。

特に足元は政治・経済の不確実性が高いこともあって、企業側は例年以上に慎重な見通しを出すことが想定される。その場合は「上振れ期待」が高まる可能性もあろう。とはいえ、16年度は期初予想が出揃った5月中旬~12月末に日経平均が約16%値上がりしたのに対し、今回は世界的な景気減速が否めず2万3,000円程度までの上昇(値上がり率は10%弱)にとどまろう。

{kind=link}

{kind=link}