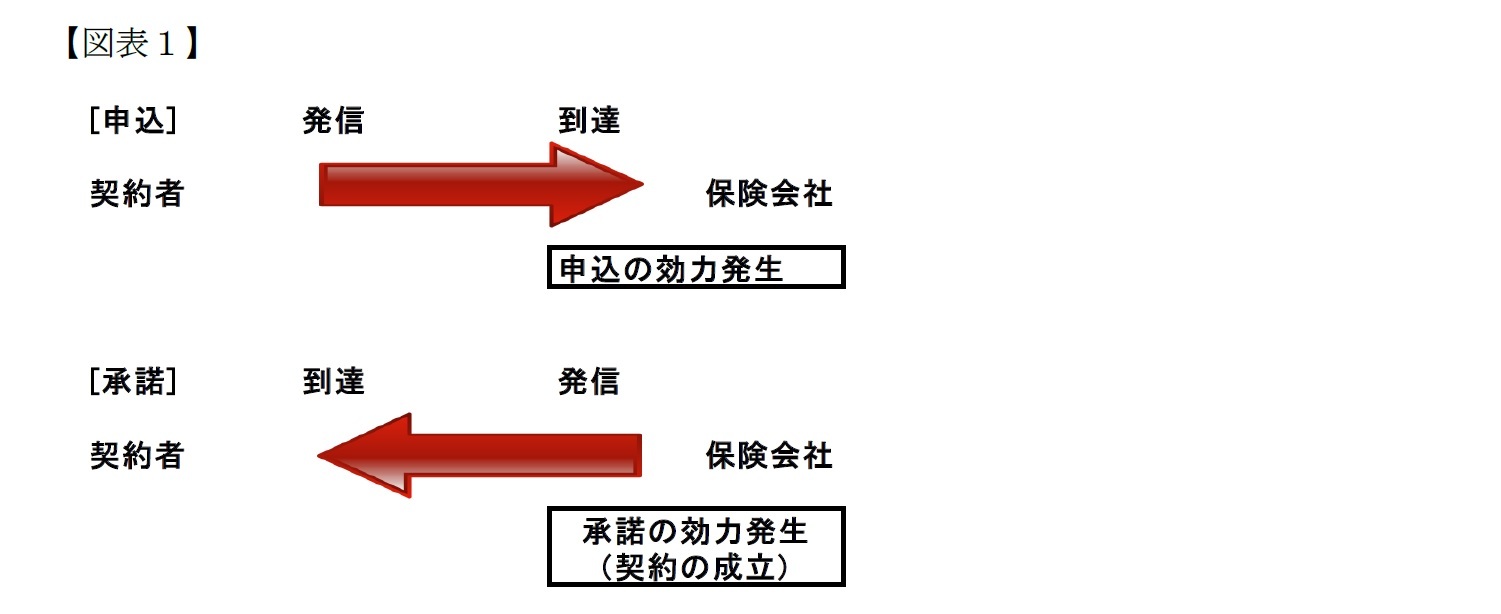

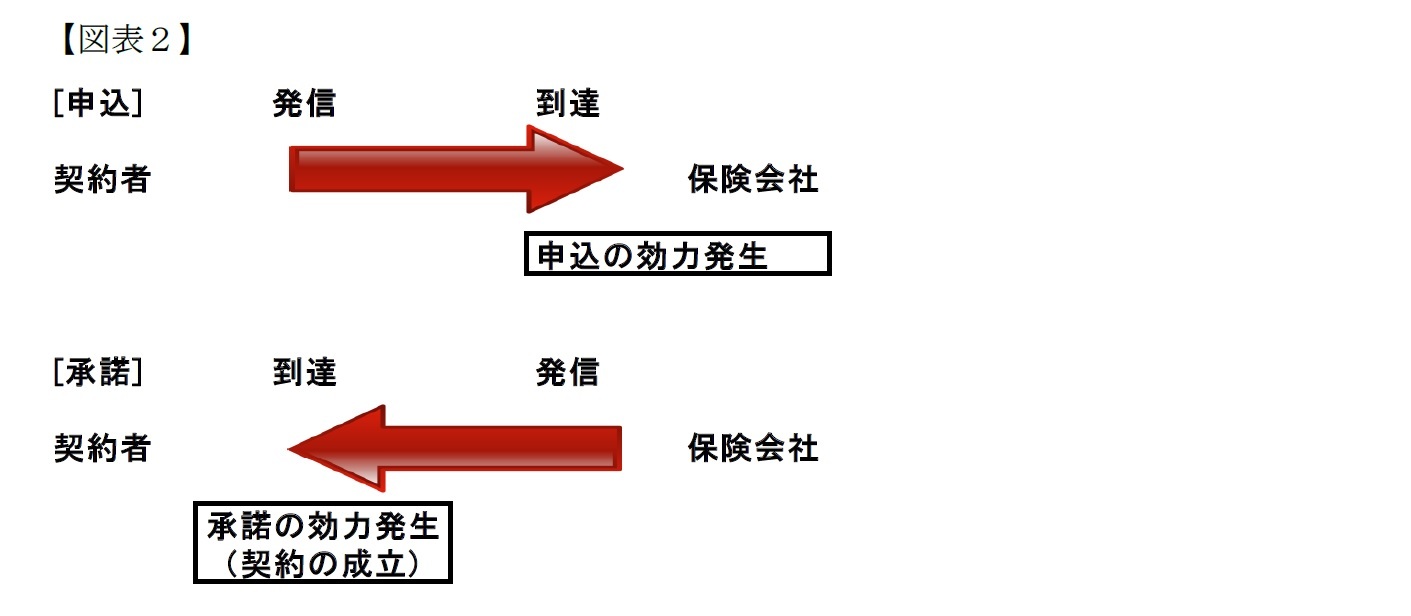

手がかりになりそうなのは、約款には住所変更通知を保険契約者が怠った場合には、保険会社からの通知が到達しなかったときでも通知が到達したとみなす条項が規定されている点である。しかし、保険証券不着の原因は住所変更の通知を行わなかったということだけではないと思われ、また契約成立後の規律である約款規定で契約成立についての効果を定めるには無理があるとの指摘も考えられる。

そこで、この点への対応として、承諾の発信主義を維持すべく申込書等に記載することを提案するものがある

6。保険証券発送時には保険契約者から既に第一回保険料相当を支払い済みであるか、あるいは近時増加している保険料のカード払いであっても既に保険契約者は保険料を支払ったという感覚が強いであろうから、早期に契約を成立されることが望ましいと考えられ、このような提案に筆者としても賛成したい。

いずれにせよ実務上は保険証券不着の場合、保険会社が事情を確認したうえで証券を届けるので、大きな問題とはなりにくいとは思われる。

なお、一部の保険会社では、保険証券という文言をやめてしまい、法律通り、単に書面(「契約締結時の書面」)とするものがある

7。この会社では加入後の諸手続きにあたって契約締結時の書面を必要書類としない

8ことともしており、デジタル化社会、ペーパーレス社会の中で注目される動きである。このような取扱のもとにあっては、契約成立時の書面は契約の成立の通知(承諾の意思表示)としての意味しか持たず、証拠証券としての性格もないと解されることになりそうである。

ところで、保険業法第300条の2では変額年金や外貨建て保険など市場変動により損失が生ずるおそれがある「特定保険契約」について、金融商品取引法を準用している。「特定保険契約」が締結されたときには契約締結時交付書面を交付することが求められている(準用金融商品取引法第37条の4第1項)。

契約締結時交付書面として交付する保険証券には一定の記載をしなければならない(保険業法施行規則第234条の25第1項)とされている。そして、準用金融商品取引法第37条の4第1項に反して、書面交付を行わなかった場合には、罰則が課される(保険業法第319条第12号)。

前述の通り、保険法40条にある保険証券の交付義務は一般に任意規定と解されており、合意があれば交付しないとすることも可能であるが、特定保険契約についてだけは準用金融商品取引法によって罰則を持って交付を要求されている点に注意が必要である。

筆者が地方支社に勤務していた頃、顧客が大切に保険証券を保管していただいている場面に立ち会ったことが何度かあった。また、家族が亡くなった際に保険証券が金庫から出てきて、保険金を受け取ることができたという話も聞いた。

パソコンやスマホの中で完結する取引の登場とともに、デジタル遺品という用語も出てきており、それらを遺族が取り出せなくなる事態が発生している。手続きの簡素化という面では保険証券または書面を要求しないということは顧客志向であり合理的といえるが、契約締結時や、年に一回など定期的に書面を交付するといったことは、保険業界においては今後とも維持すべきであると思われる。

1 他人の生命の保険契約において有効に死亡保険契約が成立するには被保険者同意が必要となることについては第二回を参照。

2 ただし、たとえば保証契約は書面によらなければその効力を生じない(民法第446条第2項)といったものもある。

3 萩本修「一問一答保険法」(商事法務2009年5月)p65参照。

4 たとえば山下友信「保険法(上)」(有斐閣2018年6月)p363参照。保険会社が保険証券を確認し、提出した者を権利者として弁済等を行えば、たとえ権利者でなかったとしても免責されるという意味で免責証券性も認めるのが通説であるが、疑問も呈されている。

5 第一生命契約基本約款第3条第4項 http://dl-shiori.jp/shiori/no01/1901/01.pdf

6 吉田哲郎「生命保険会社における改正債権法への実務対応」金融法務事情2088号2018.4.25、p12参照

7 日本生命契約基本約款第3条第1項

8 みらいのカタチ別表1参照。また、ネット型保険会社も保険証券を請求書類としていない。

{kind=link}

{kind=link}