これらの変遷及び変更が行われた詳しい経緯等についても、先の柏崎敏義氏による論説に記載されている。この論説の内容及び他の文献等を参考にして、自分なりに要約してみると、概ね以下の通りではないかと思われる。

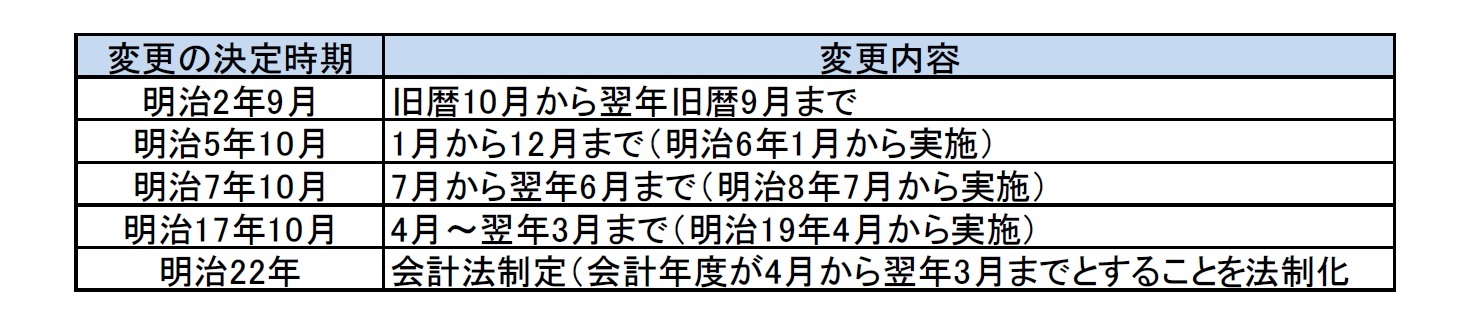

(1) 明治2年の変更は、新米の収穫後の時期に合わせる形となっている。

(2) 明治5年の変更は、旧暦(太陰太陽暦)から新暦(太陽暦(グレゴリオ暦))への改暦に合わせて行われた。なお、この時に改暦が行われた理由は、まさに国の財政問題に関係していた。即ち、明治新政府が深刻な財政問題を抱えている中で、明治6年は旧暦だと閏月があるため、13か月となり、月給制に移行したばかりの官吏への報酬を、1年間に13回支給しなければならなくなる。これに対して、新暦を導入してしまえば閏月はなくなり、明治6年は12か月分の支給ですみ、また、明治5年12月は2日しかないことを理由に支給を免れ、明治5年も結局11か月分しか給料を支給せずに済ますことができた。

(3) 明治7年の変更は、地租改正法の制定に伴い、地租の納期(第1期が8月)に合わせる形になっている。

(4) 明治17年の変更は、当時の軍事費の増大による厳しい財政状況に起因して、財政赤字の穴埋めの必要性から、明治18年度の酒造税を明治17年度に繰り入れしてしまったことから、この状況を改善するために、明治19年度より酒造税の納期(第1期が4月)に合わせて年度変更し、帳尻あわせするほかに方法がないことになった(この結果、明治18年度は3ヶ月短くなった)ことによるものである。

なお、明治22年(1889年)の会計法制定により「4月から3月まで」の会計年度が法制化され、市制及び町村制の施行に合わせて、同年4月より市町村でも実施され、翌年5月より道府県(後に都も)でも実施されることになった。

明治19年以降は、会計年度は変更されることなく、現在に至っている。

こうした説明に対して、一方で、以下のような理由付けが行われることもあるようである。

(1) 農家が、収穫した米を売却して、現金化したことに対して、政府が、税金を徴収して、収支を把握し、予算編成を行うためには、1月では時期が早く、半年程度を経た4月頃が適当であった。

(2) 当時の覇権国であった英国の会計年度が4月から3月だったので、これに倣った。

いずれにしても、国の会計にとって重要な収入源である租税収入の納期等との関係から、会計年度が設定されてきたことになる。その意味では、合理性があると言えるのだが、それでもより明確で規範的な理屈を期待していた向きには、政府の都合で、会計年度が何度も変更されてきたような印象を強く受け、何ともいえない感じを抱かれるのではないかとも思われる。

4―国や地方公共団体の会計年度を変更するという考え方は無いのか

{kind=link}