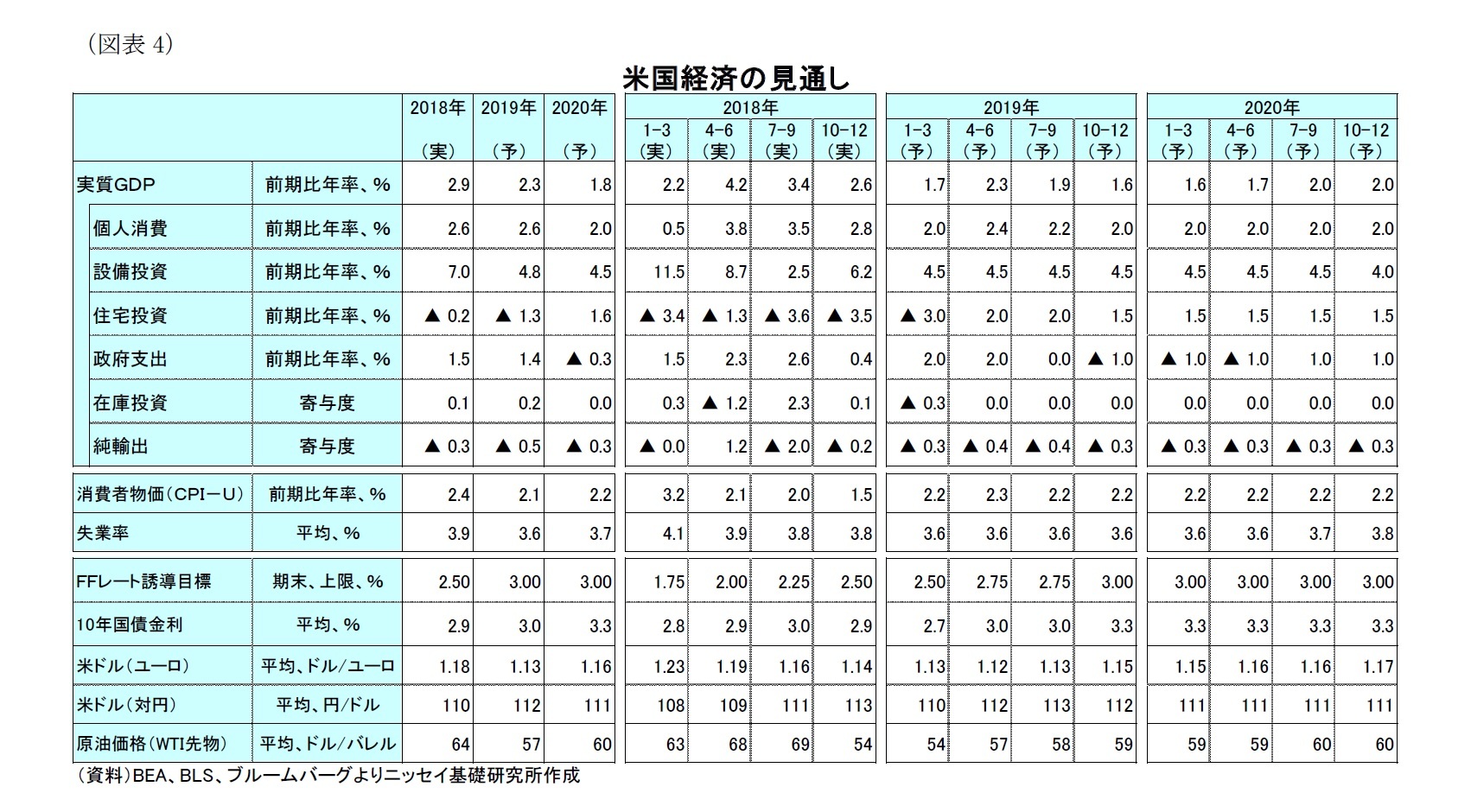

(経済見通し)成長率は19年+2.3%、20年+1.8%に低下。高まる下振れリスク

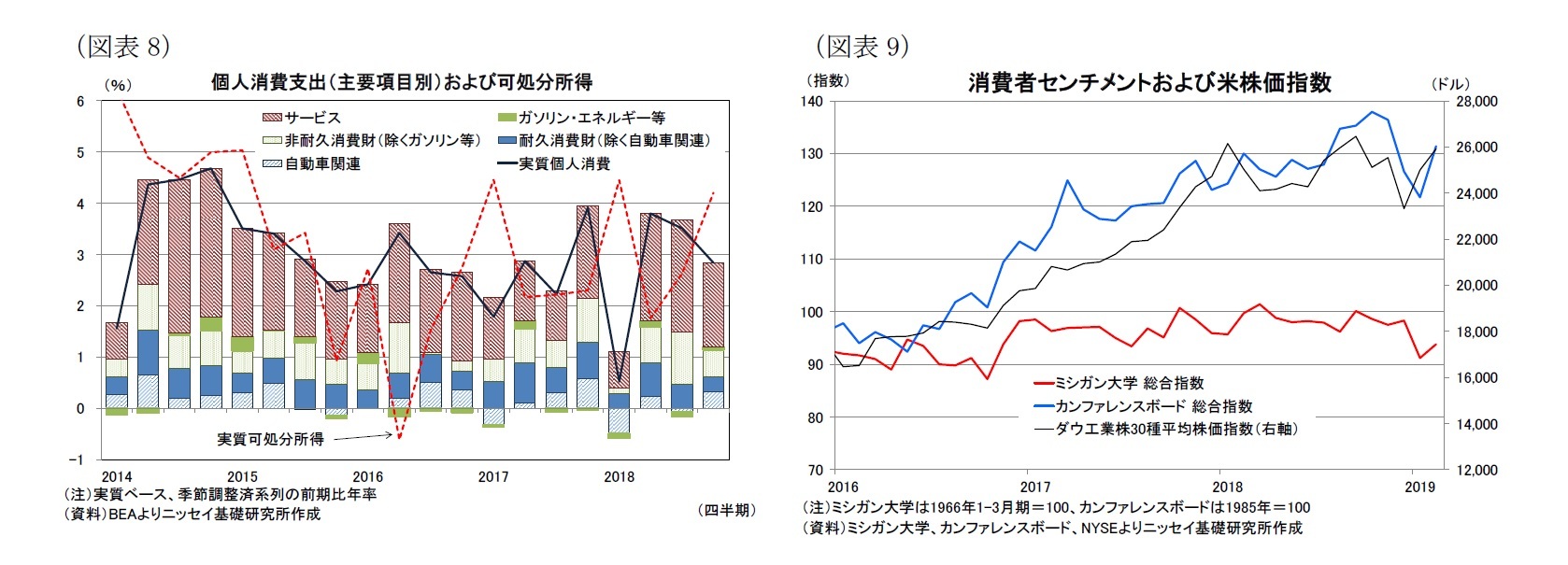

当研究所では今回の経済見通しを策定するに当り、その前提として、海外経済の減速や米国内政治の混乱に伴う米実体経済への影響が限定的に留まり、資本市場も安定するとした。この前提の下で、19年は労働市場の回復持続や減税効果に伴い個人消費主導の景気回復が続くと予想する。

設備投資は非常に好調であった18年からは鈍化するものの、法人減税や設備投資の税優遇策もあって19年も底堅い伸びが持続しよう。住宅投資は住宅価格や住宅ローン金利の上昇に伴う住宅取得能力の低下から当面回復は遅れよう。

政府支出は、ねじれ議会に伴う予算審議の遅れによって、10月の会計年度開始時点で歳出上限の引き上げは困難とみられることから、19年末にかけて減少に転じよう。

最後に、外需は米中貿易戦争に伴う追加関税策の強化が回避されるものの、輸入自動車に対する輸入制限措置の強化などから世界的に財輸出の伸びが鈍化する一方、米国内消費の堅調から19年を通じて成長率を押下げよう。

これらを踏まえて、当研究所は19年の成長率(前年比)を+2.3%と、18年の+2.9%から緩やかに低下すると予想する(図表4)。

一方、米景気拡大期間は今年7月を越えると史上最長となるため、景気循環面からは現在の景気拡大は最終局面に近いと考えられる。そのような中、雇用増加ベースの鈍化に加え、減税効果の逓減から、20年の個人消費の伸びは鈍化が見込まれる。また、金融政策や財政政策による景気刺激効果も逓減していく可能性が高い。また、ねじれ議会による議会の機能不全や20年の大統領選挙に向けた思惑から、景気対策の実現も期待できない。

この結果、当研究所は20年の成長率が+1.8%と、2%近辺とみられる潜在成長率を下回る水準まで低下すると予想する。

物価は、原油価格の下落により足元では物価上昇圧力が後退している一方、賃金上昇率の加速もあって、基調としての物価は堅調に推移している。当研究所は労働需給の逼迫を背景とした堅調な賃金上昇から引き続き基調としての物価は堅調に推移すると予想している。また、原油価格は足元の50ドル台半ばから19年末に59ドル、20年末に60ドルまで緩やかに上昇することを予想しているため、エネルギー価格は19年は物価押下げとなる一方、20年は物価に中立とみられる。

この結果、エネルギー価格を含む消費者物価の総合指数(前年比)は、19年に+2.1%と18年の+2.4から低下した後、20年には+2.2%へ小幅に上昇すると予想する。

金融政策は、海外経済の減速懸念や不安定な資本市場を背景にFRBは当面政策金利の据え置き姿勢を続けるとみられる。しかしながら、労働市場の回復持続に加え、物価が政策目標近辺で推移していることから、FRBは資本市場の安定を確認した後で政策金利の引き上げを再開すると予想する。当研究所は現時点で19年に2回利上げが実施され、その後は利上げが打ち止めになると予想する。ただし、19年年後半からは来年以降の一段の景気減速も視野に入ることから、利上げが年1回で打ち止めとなる可能性が高まっていることは否定できない。

最後に長期金利は、政策金利の引き上げ継続に加え、財政状況の悪化に伴う期間プレミアムの上昇などから19年末に3.3%に上昇し、20年末にかけても3.3%で横這いを予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}