(日銀)現状維持

日銀は1月22日~23日に開催された金融政策決定会合において金融政策を維持した(長短金利操作の賛否・・・賛成7・反対2)。原田、片岡両審議委員は、従来同様、長短金利操作とフォワードガイダンスに対して反対を表明した。

会合終了後に公表された展望レポートでは、景気の総括判断を従来同様、「緩やかに拡大している」に据え置いたほか、個別項目にも特段の変更は無かった。先行きの景気見通しについては、「拡大基調が続く」と表現をやや変更(前回12月会合後の声明文では「緩やかな拡大を続ける」)している。需給ギャップのプラス圏維持や予想物価上昇率の高まりによって、物価上昇率が2%に向けて上昇していくとのシナリオに変更は無い。

リスクバランスについては、前回10月の展望レポート同様、経済見通しについては「海外経済の動向を中心に下振れリスクの方が大きい」、物価見通しについては「中長期的な予想物価上昇率の動向を中心に下振れリスクの方が大きい」とし、それぞれリスクは下方に傾いていると評価している。

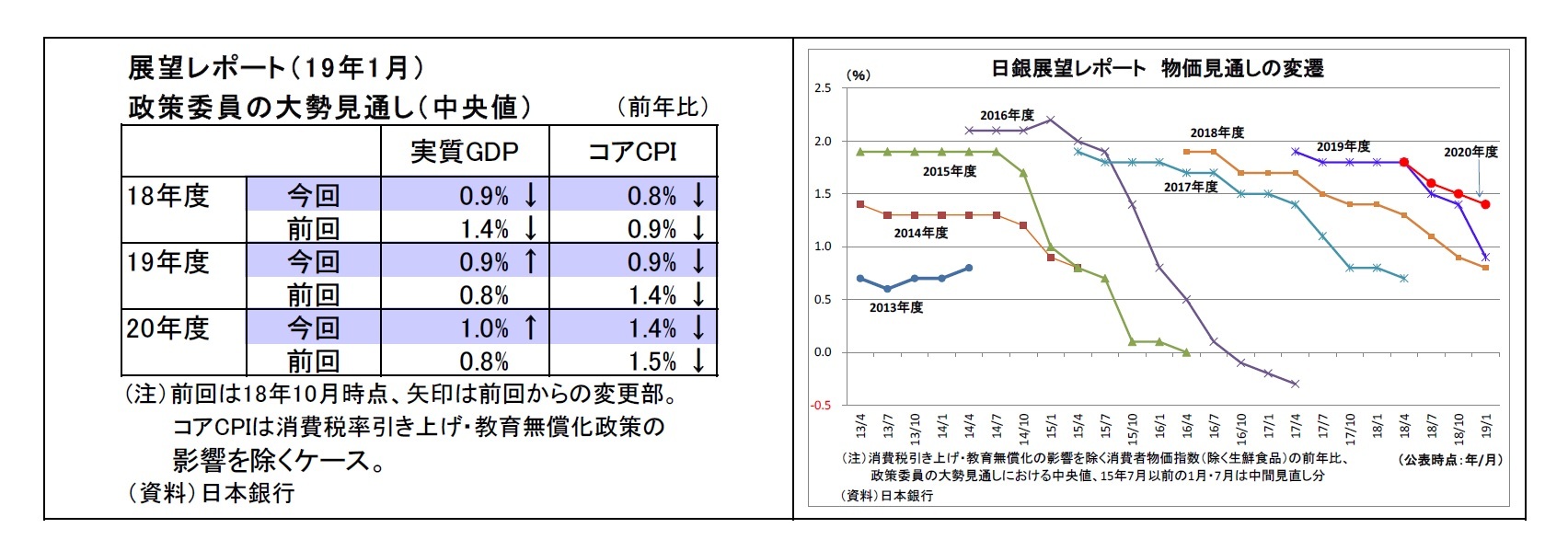

2018~20年度の政策委員の大勢見通し(中央値)では、2018年度から20年度にかけての物価上昇率が前回展望レポートから下方修正された。とりわけ2019年度については、0.5ポイントの大幅な下方修正となった(前回1.4%→今回0.9%)。物価見通しは相変わらず下方修正が続いており、2020年度時点でも1.4%まで下がってきている。2%目標との乖離がますます拡大しており、物価目標達成の道筋は見通せなくなっている。

会合後の総裁会見において黒田総裁は、2019年度物価見通しの大幅な引き下げについて、「昨秋以降の原油価格の下落によるところが大きく、その直接的な影響は一時的なものにとどまる」と考えられ、「物価安定の目標に向けたモメンタムはしっかりと維持されている」と説明。「需給ギャップがプラスの状態ができるだけ長く続くよう、政策の持久力を意識し、ベネフィットとコストの両方を考慮しながら、適切な政策運営を行っていくことが大事」であり、「現在の強力な金融緩和を粘り強く続けていくことが最も適当である」との認識を示した。

また、年末年始の市場の不安定化については、「市場の動きは、先行きの不確実性に対してやや過敏であった」との見方を示した。不安定化の背景にある世界経済の下振れ懸念については、「現時点で米国にしても中国にしても、メインシナリオを変えるようなリスクが顕在化しているとか、顕在化しつつあるという状況ではない」としつつ、「リスク自体はやや高まっているということだと思うので、(中略)必要があればもちろん追加的な措置もとる」と説明した。その関連で、日銀の追加緩和余地が狭まっているという見方については、「(量的緩和などの)非伝統的な金融政策の余地が狭まっているということではないので、政策の余地が全体として狭まっているとは思わない」と完全に否定した。

今後見込まれる携帯電話料金の引き下げが物価に与える影響については、「携帯電話料金は一定のウエイトがあるため、足許で消費者物価の上昇率を引き下げる方向に働くことはありうる」ものの、「消費者の実質所得が増えることと同じことなので、中長期的にみると(中略)消費者物価の引き上げ要因にもなり得る」と説明。今後、料金プランが明らかになった段階で議論していくとの方針を示した。

その後、1月31日に公表された「金融政策決定会合における主な意見(1月開催分)」では、会合において、海外経済を巡る下振れリスクを警戒する意見が相次いでいたことが明らかになった。そうしたもとで、金融政策運営については、「現在の金融緩和政策を継続すべき」との意見が引き続き多数を占めていたが、「経済・物価の下方リスクが顕在化するならば、政策対応の準備をしておくべき」、「当面は政策変更がない、という予想が金融市場で過度に固定化されてしまうことを防ぐ工夫が必要」など、追加緩和の準備、追加緩和観測への働きかけを促す意見も散見された。

{kind=link}

{kind=link}

{kind=link}

{kind=link}