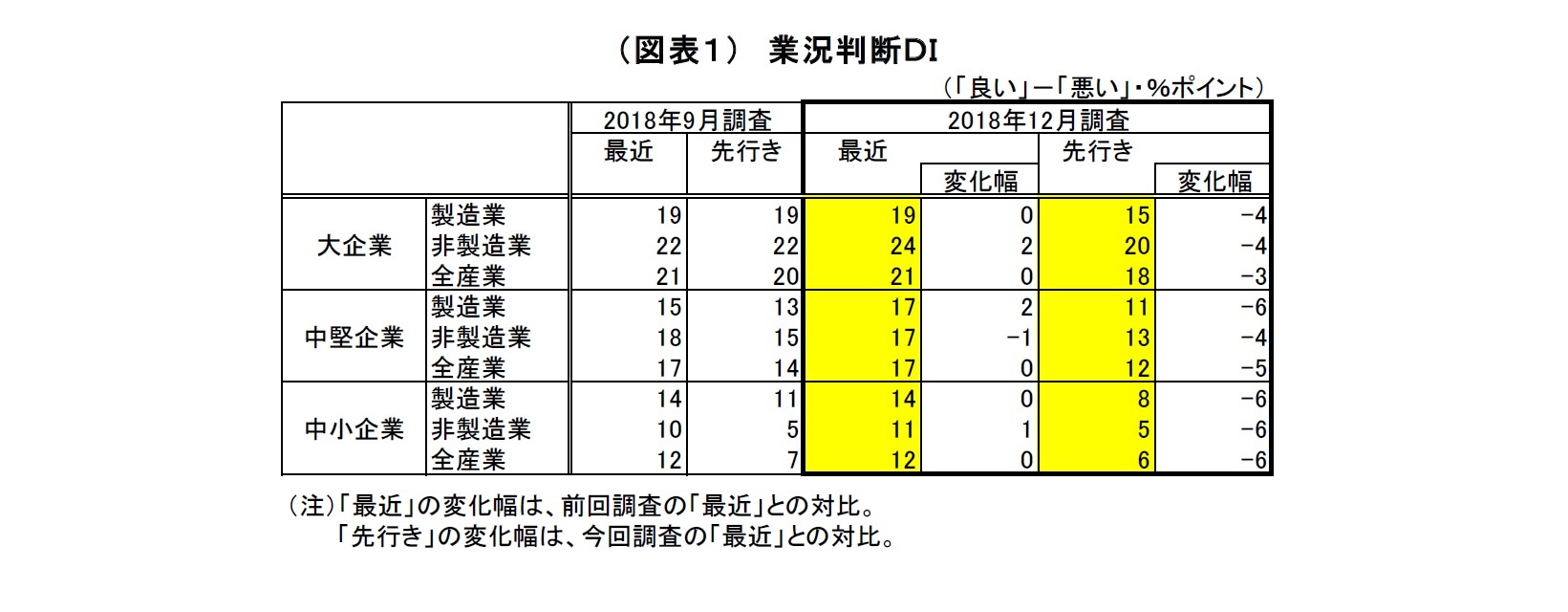

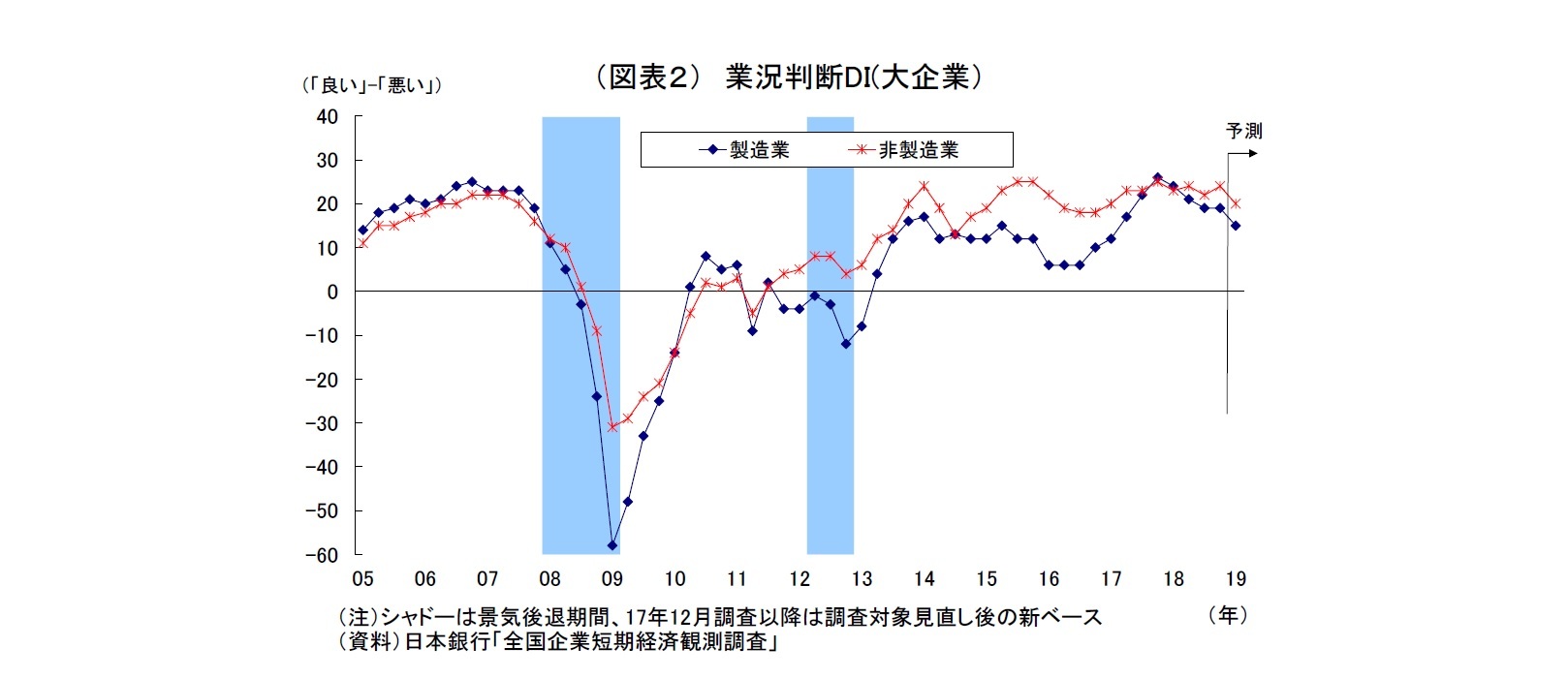

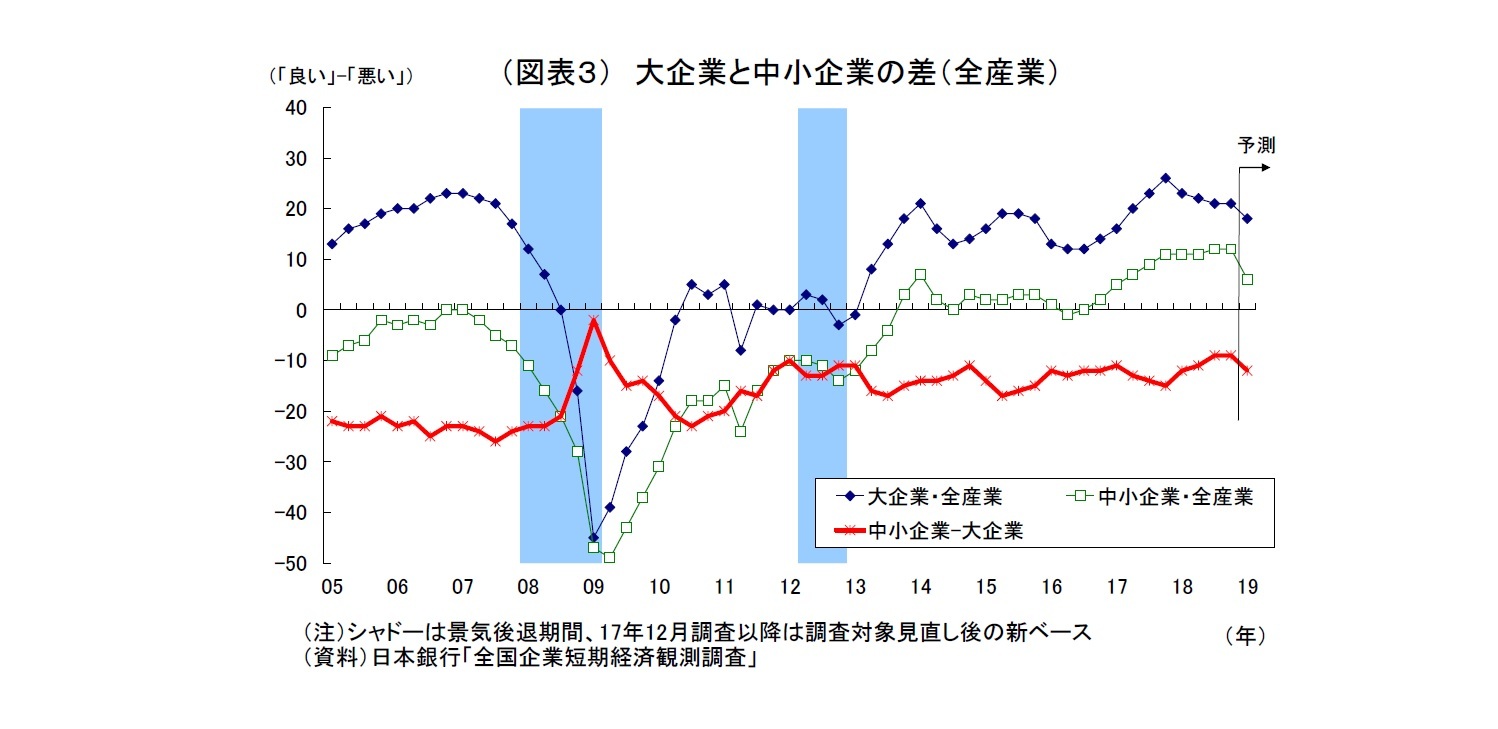

日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が前回9月調査から横ばいの19となり、4四半期ぶりに景況感悪化に歯止めがかかった。また、大企業非製造業の業況判断D.I.も24と前回比で2ポイント改善している。

前回9月調査では、7-9月に相次いだ自然災害や中国経済減速、一部原材料価格上昇や人手不足などの影響で、大企業製造業、非製造業ともに景況感が悪化していた。

その後の事業環境を点検すると、追い風としては、自然災害の悪影響剥落が挙げられる。9月にかけては自然災害の影響で生産や消費などの経済活動が落ち込んでいたが、10月以降は持ち直している。10月以降に好天が続いたことも一部サービス消費の追い風となった。一方で、海外発の逆風は強まった。中国や欧州などの海外経済減速を受けて輸出は減速基調となっているうえ、米中貿易摩擦激化が輸出環境悪化に拍車をかけている。中国の企業マインド悪化を通じた同国向け受注の減少など、日本企業でも設備投資関連を中心に悪影響が顕在化しつつある。長引く人手不足も引き続き非製造業を中心に景況感の重荷になっている。

このように強弱材料がともに存在するなか、大企業製造業では海外経済減速や貿易摩擦によるマイナスの影響がみられたものの、自然災害の影響剥落、原油安による一部での採算改善というプラス効果が補う形で景況感が横ばいとなった。また、大企業非製造業では、インバウンドなどでの自然災害の影響剥落と好天の影響に加え、旺盛なIT化関連需要などから景況感が改善した。

中小企業の業況判断D.I.は、製造業が前回から横ばいの14、非製造業が1ポイント上昇の11となった。大企業同様、製造業では横ばい、非製造業では景況感が小幅に改善している。

一方、先行きの景況感は幅広く悪化が示された。製造業では、主に海外経済の減速や貿易摩擦の激化に対する懸念が現れたとみられる。月初の米中首脳会談の結果、米国による対中国関税引き上げは一時猶予されたものの、両国の対立は根深く、米中貿易摩擦の終結は見通せない。さらに、来年からは日米通商交渉が開始され、米政権からの対日通商圧力が強まることが想定される。自動車の関税引き上げや輸出数量規制導入、為替条項導入などによる輸出環境悪化が警戒されていると考えられる。非製造業もインバウンドを通じて世界経済との繋がりが強まっているだけに海外情勢への警戒が現れやすくなっているほか、人手不足深刻化に対する懸念が現れたとみられる。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計17、当社予想は16)は市場予想を上回った一方で、先行き(QUICK集計16、当社予想は14)は予想をやや下回った。大企業非製造業は、足元(QUICK集計21、当社予想は20)は市場予想を上回ったが、先行き(QUICK集計20、当社予想は19)は予想と一致した。

2018年度の設備投資計画(全規模全産業)は、前年比10.4%増に上方修正された。12月調査としては2006年度以来の高い伸びとなる。例年12月調査では、中小企業で計画が具体化してくることによって上方修正されるという統計のクセがあるが、今回の上方修正幅(1.9%ポイント)は例年を上回っており(12月調査における上方修正幅は過去5年平均で1.1%ポイント)、実勢としても強めの動きと言える。高水準の企業収益(投資余力)に加え、人手不足に伴う省力化投資需要が追い風となったとみられる。実際、内訳では人手不足感が強い非製造業の上方修正幅が例年をかなり上回っている。

ただし、今後も貿易摩擦が激化し、世界経済の減速感が強まる場合は、企業の間で設備投資の様子見や先送りの動きが広がる可能性が高いだけに、楽観視はできない。

なお、今回の短観が日銀の金融政策に与える影響はほぼないだろう。足元の景況感は総じて堅調であったほか、設備投資計画が上方修正されるなど一部に前向きな動きもみられるためだ。また、日銀が7月末に副作用軽減を目的とした金融緩和の修正(長期金利の変動許容幅拡大、ETF買入れの弾力化など)を決定してからまだ間がないため、そもそもしばらくは様子見スタンスを維持すると見込まれるという事情もある。

ただし、同時に貿易摩擦の激化や世界経済減速などから企業の先行きへの懸念が強いことや、販売価格引き上げの勢いが鈍化しつつあることも示された。このため、景気・物価下振れ時の政策対応(追加緩和策とその余地)についての説明を求める声が強まる可能性がある。黒田総裁は、従来、追加緩和の選択肢として、「金利の引き下げ」、「国債買い入れによる資金供給量の拡大」、「資産買い入れの拡大」を挙げてきたが、詳細については説明してこなかった。その具体的な効果や副作用、両者のバランス、緩和余地等についてのより具体的な説明が求められそうだ。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}