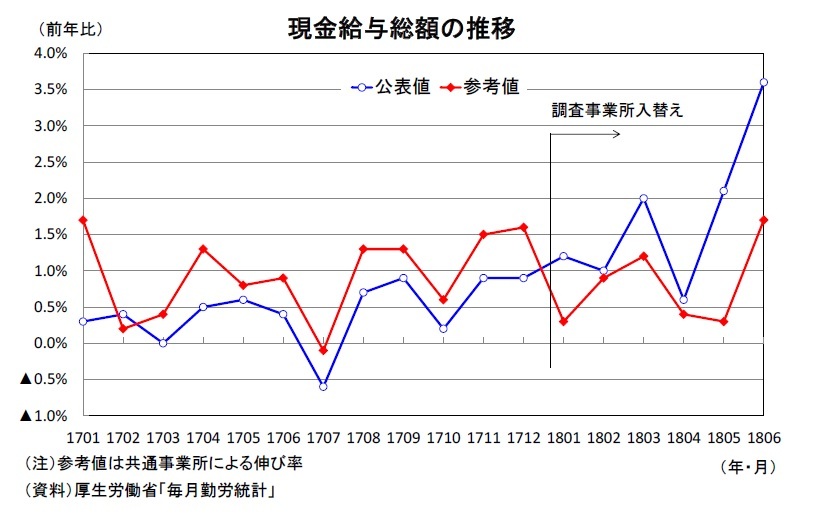

参考資料として公表されている共通事業所(「前年同月分」及び「当月分」ともに集計対象となった調査対象事業所)による現金給与総額の伸びは1~6月期の平均で公表値よりも▲1.0%低くなっており、2018年1月以降の賃金の伸び(公表値)が過大となっている可能性があることを示唆している。なお、厚生労働省では

2、2018年1月分の「きまって支給する給与」における旧サンプル(258,100円)と新サンプル(260,186円)の差2,086円(0.8%)のうち、1,791円(0.7%)はベンチマーク更新によるものとしている。

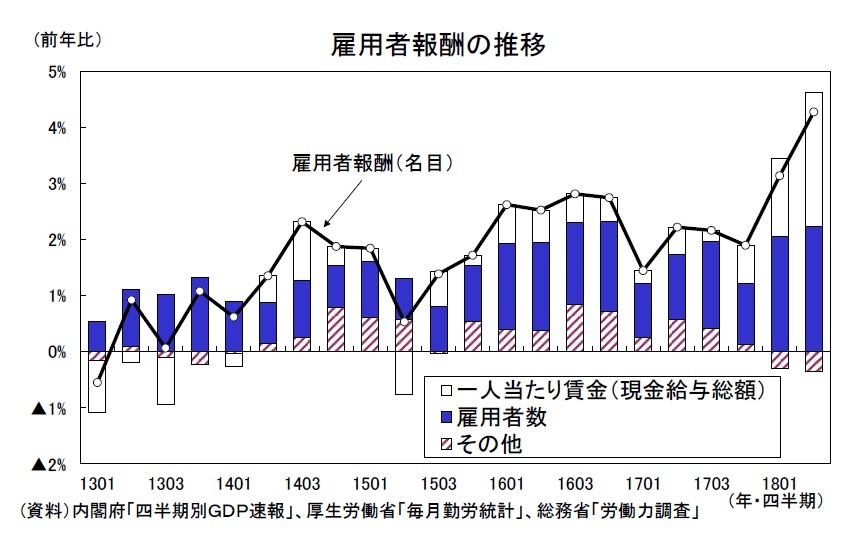

雇用者報酬は個人消費の動向をみるうえで重要な指標であるが、2018年入り後は過大推計となっている可能性がある。雇用者報酬の高い伸びをもとに先行きの個人消費を楽観的にみることはできない。

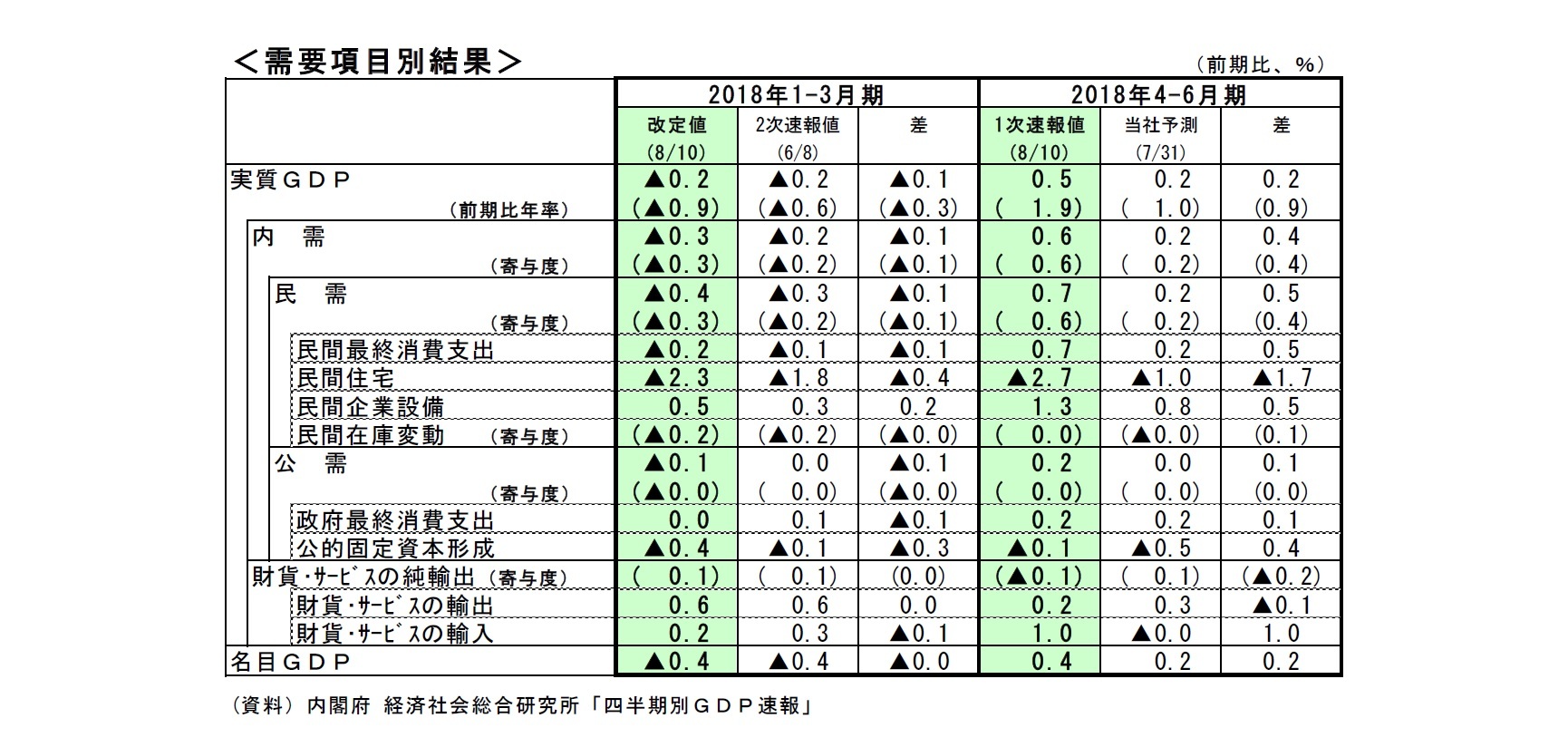

住宅投資は前期比▲2.7%と4四半期連続で減少し、減少幅は1-3月期の同▲2.3%から拡大した。ただし、新設住宅着工戸数(季節調整済・年率換算値)は2017年4-6月期の98.7万戸をピークに、7-9月期以降、3四半期連続で減少し、2018年1-3月期には89.2万戸まで水準が低下したが、4-6月期には96.8万戸へと持ち直した。2019年10月に予定されている消費税率引き上げに備えた駆け込み需要が着工ベースではすでに顕在化している可能性がある。

GDP統計の住宅投資は工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、2018年7-9月期には5四半期ぶりの増加となる可能性が高い。

設備投資は前期比1.3%と7四半期連続で増加した。製造業の能力増強投資、人手不足対応の省力化投資、東京五輪関連の建設投資、訪日外国人急増に伴うホテル建設など、押し上げ要因が多岐にわたっていることが設備投資の回復を息の長いものにしている。日銀短観2018年6月調査では、2018年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比11.1%(全規模・全産業)となり、6月調査としては過去最高の伸びとなった。経常利益やキャッシュフローに対する設備投資の比率は低水準にとどまっており、企業の投資スタンスは積極化しているわけではないが、企業収益の大幅増加に伴う潤沢なキャッシュフローを背景に、設備投資は底堅い動きが続く可能性が高い。

公的需要は、政府消費が前期比0.2%の増加となったが、公的固定資本形成が前期比▲0.1%と4四半期連続の減少となった。

2017年度補正予算による工事は一定程度進捗しているとみられるが、公共事業関係費の規模が約1兆円と2016年度補正予算の1.6兆円に比べて規模が小さいこと、2018年度の当初予算の公共事業関係費が前年比+0.0%の横ばいとなっていることから、減少傾向に歯止めがかからない。

外需寄与度は前期比▲0.1%(前期比年率▲0.5%)と2四半期ぶりのマイナスとなった。財貨・サービスの輸出が前期比0.2%(1-3月期:同0.6%)の低い伸びにとどまる一方、財貨・サービスの輸入が前期比1.0%(1-3月期:同0.2%)と伸びを高め、輸出の伸びを上回った。

財の輸出は前期比1.1%と比較的堅調だったが、輸送収支の受取が大幅に減少しサービス輸出が前期比▲3.3%と大きく落ち込んだため、財貨・サービスの輸出は1-3月期に続いて前期比ゼロ%台の低い伸びにとどまった。

{kind=link}

{kind=link}

{kind=link}