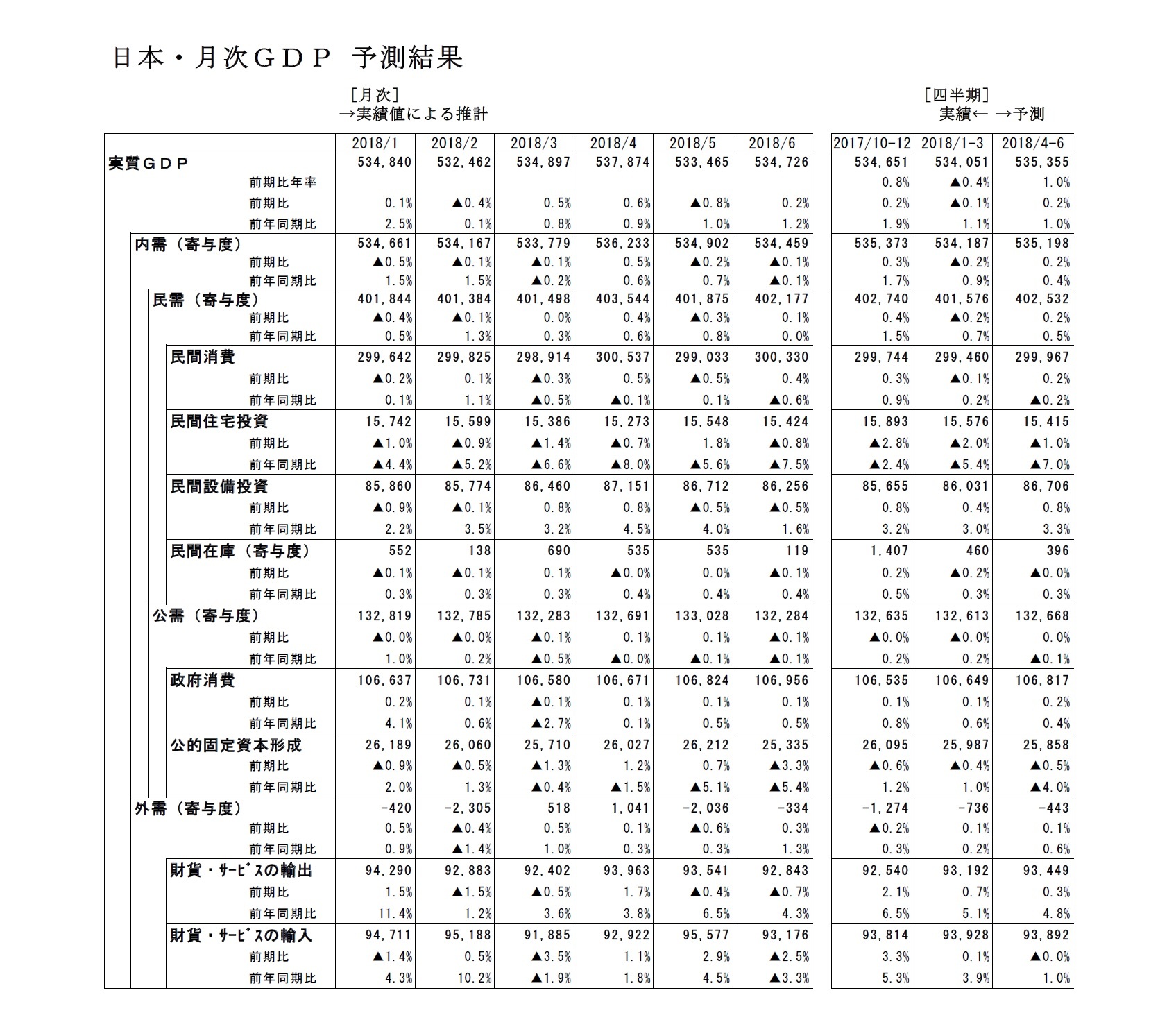

2018年4-6月期の実質GDPは、前期比0.2%(前期比年率1.0%)と2四半期ぶりのプラス成長になったと推計される

1。

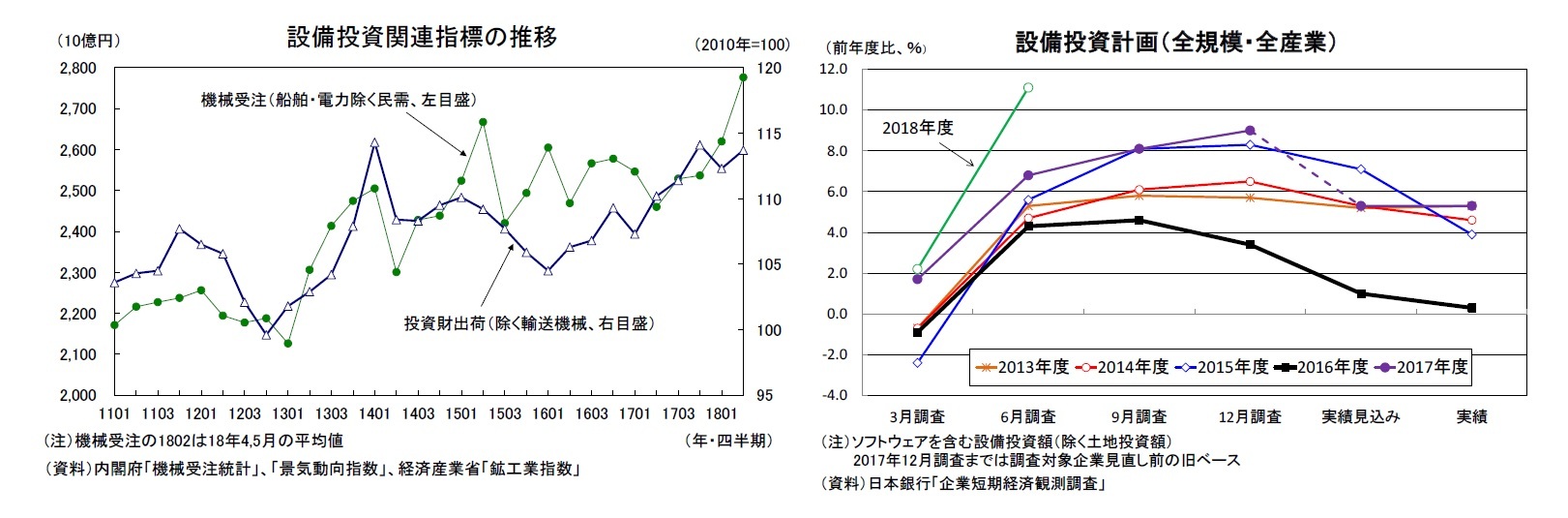

外需が前期比・寄与度0.1%(年率0.2%)と小幅ながら成長率を押し上げる中、民間消費(前期比0.2%)、設備投資(同0.8%)が揃って増加したたこと、1-3月期に成長率を押し下げた民間在庫変動が成長率に対してほぼニュートラルとなった(1-3月期:前期比年率・寄与度▲0.6%→4-6月期:同▲0.0%)ことから、国内民間需要が2四半期ぶりに増加し、1%程度とされる潜在成長率並みの成長となった。

実質GDP成長率への寄与度(前期比)は、国内需要が0.2%(うち民需0.2%、公需0.0%)、外需が0.1%と予測する。

名目GDPは前期比0.2%(前期比年率0.7%)と2四半期ぶりの増加となるが、実質の伸びは若干下回るだろう。GDPデフレーターは前期比▲0.1%(1-3月期:同▲0.3%)、前年比▲0.2%(1-3月期:同0.5%)と予測する。国内需要デフレーターは前期比0.0%の横ばいだったが、輸入デフレーターの伸び(前期比1.1%)が輸出デフレーターの伸び(同0.4%)を上回ったことがGDPデフレーターを押し下げた。

なお、8/10に内閣府から2018年4-6月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2018年1-3月期の実質GDP成長率は設備投資の上方修正などから、前期比年率▲0.6%から同▲0.4%へと若干上方修正されると予測している。

2018年4-6月期の実質GDPは2四半期ぶりのプラス成長になったとみられるが、1-3月期のマイナス成長の後としてはやや物足りない伸びにとどまった。2018年入り後の景気の回復ペースは、潜在成長率を上回る成長が続いた2017年から明らかに鈍化している。

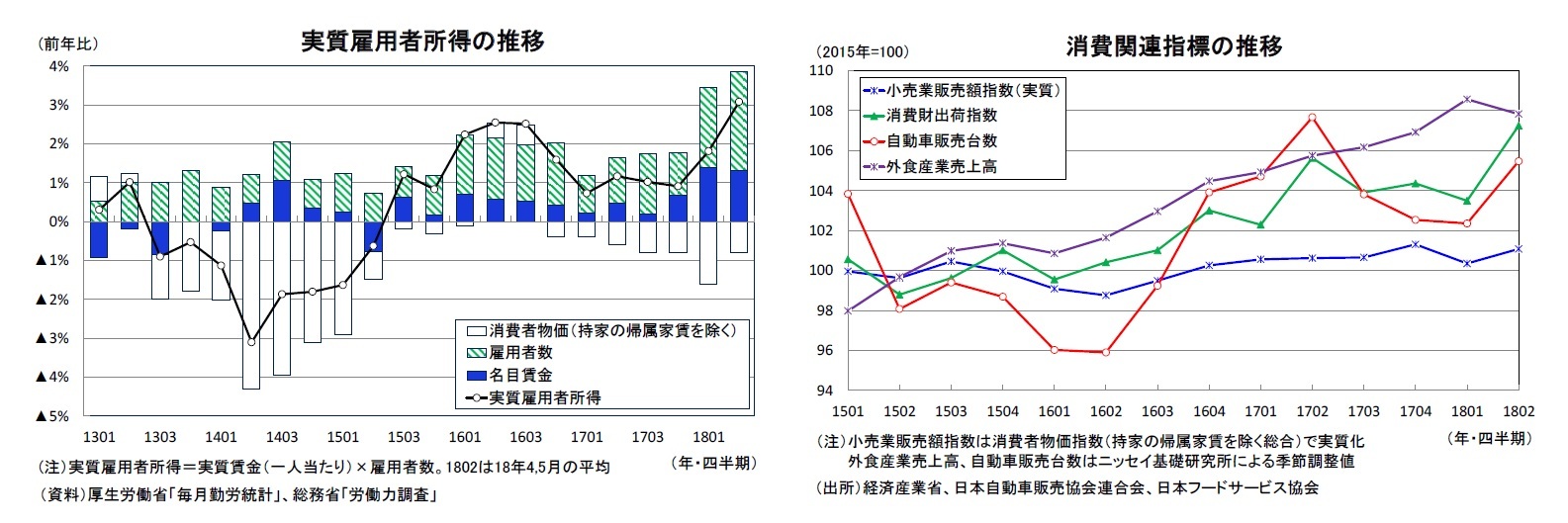

また、設備投資が7四半期連続で増加し回復基調が鮮明となる一方、民間消費は2017年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。毎月勤労統計の賃金は2018年入り後伸びが高まっているが、調査対象事業所の入替えによって過大となっている可能性が高いこと、税、社会保障負担などを含めた家計の可処分所得は低迷が続いていることなどを踏まえれば、先行きも消費の本格回復は期待できない。

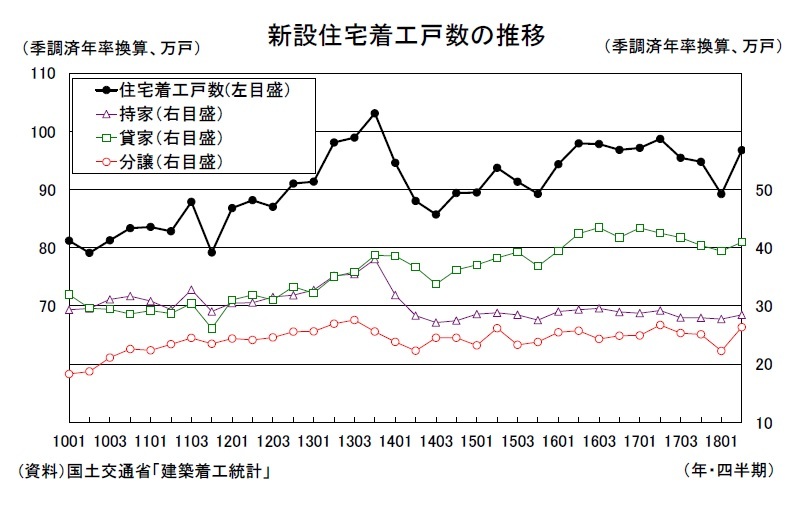

現時点では、7-9月期の実質GDPは民間消費、設備投資に加え、住宅投資も増加に転じることから、前期比年率1%台の成長を予想している。先行きの景気のリスク要因は、米中貿易摩擦の激化により、2018年に入り増勢ペースが鈍化している輸出が失速することである。

1 7/31までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}