{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

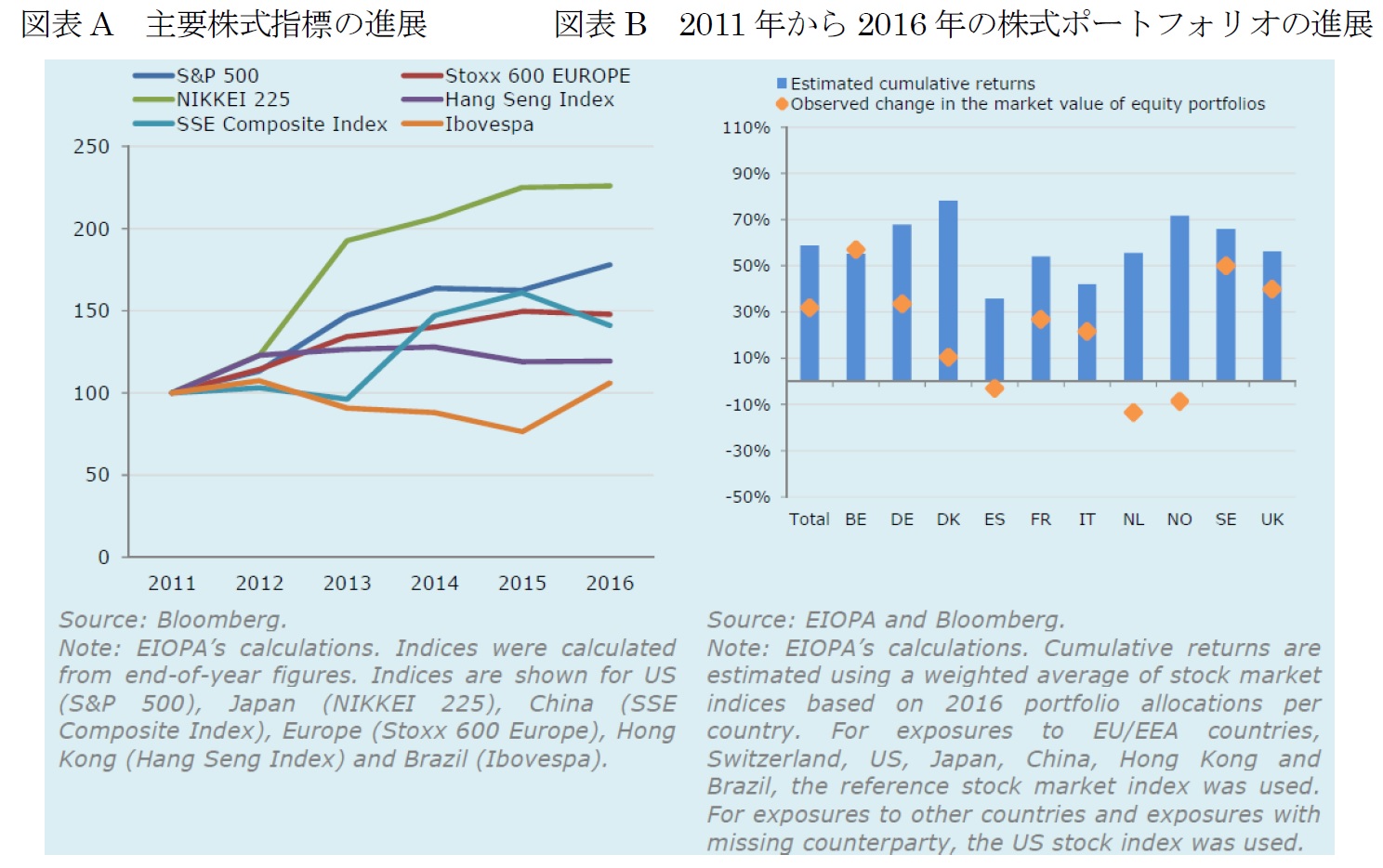

Box1:2011年~2016年の株価と株式ポートフォリオ配分

株式ポートフォリオの市場価値は、2011年から2016年の間にサンプルの殆どの国で増加している。集計レベルでは、この期間全体の増加率は32%だった。国レベルでは、株式ポートフォリオの市場価値は、ベルギー(57%)とスウェーデン(50%)が大きく増加しているが、オランダ(▲14%)、ノルウェー(▲9%)、スペイン(▲3%)など数カ国で減少した。

株価は、一般に、観察期間において増加傾向を示している。図表Aに示すように、2011年~2016年の間、世界全体の参照指数はプラス成長を記録した。平均年間成長率は、ボベスパ指数の3%から日経225の19%の範囲であった。Stoxx 600 Europeは、この期間で年平均8%増加した。

株価の動向が株式ポートフォリオの市場価値に与える影響を調査した。2011年から2016年までの株式ポートフォリオの市場価値の観察された成長率に対する株価の変動の寄与は、株式市場指標の加重平均に基づいて見積もられた。この株価の推計値を累積リターンとして参照する。各国について、加重は2016年の株式ポートフォリオ配分の地理的分布から導出された。このデータに基づくと、サンプルの欧州保険会社は主に欧州株式にさらされている。さらに、一部の国では、ポートフォリオ配分に大きなホームバイアスがある。その結果、株式ポートフォリオのパフォーマンスは、欧州株式市場のパフォーマンスと密接に関連している。新興市場へのエクスポージャーは、限られているようにみえる。

株式ポートフォリオの市場価値の全体的な上昇は、株価の上昇に部分的にのみ対応するように見える。図Bは、サンプル及び選択された国全体について、2011年から2016年までの株式ポートフォリオの市場価値の変化と推定累積リターンを示している。サンプル全体の推定累積リターンは59%であり、株式ポートフォリオの市場価値の変動は32%だった。 推定累積リターンは、スペインの36%からデンマークの78%まで、全ての国でプラスである。殆どの国は株式ポートフォリオの市場価値の上昇を記録したが、この増加は一般的には推定リターン(ベルギーを除く)を下回っている。一部の国(オランダ、ノルウェー、スペイン)の株式ポートフォリオの市場価値は、プラスの推定リターンにもかかわらず減少した。

この分析は、時間の経過とともに比較的安定した配分を維持するために、保険会社が部分的にポートフォリオのリバランスを行ったことを示唆している。この分析では、保険会社の投資戦略が対応する市場指標のパフォーマンスを再現するという仮定に基づいているが、推定累積リターンはとても大きいので、たとえ保険会社が市場を下回る実績であったとしても、それでも結論は引き出されていた可能性がある。

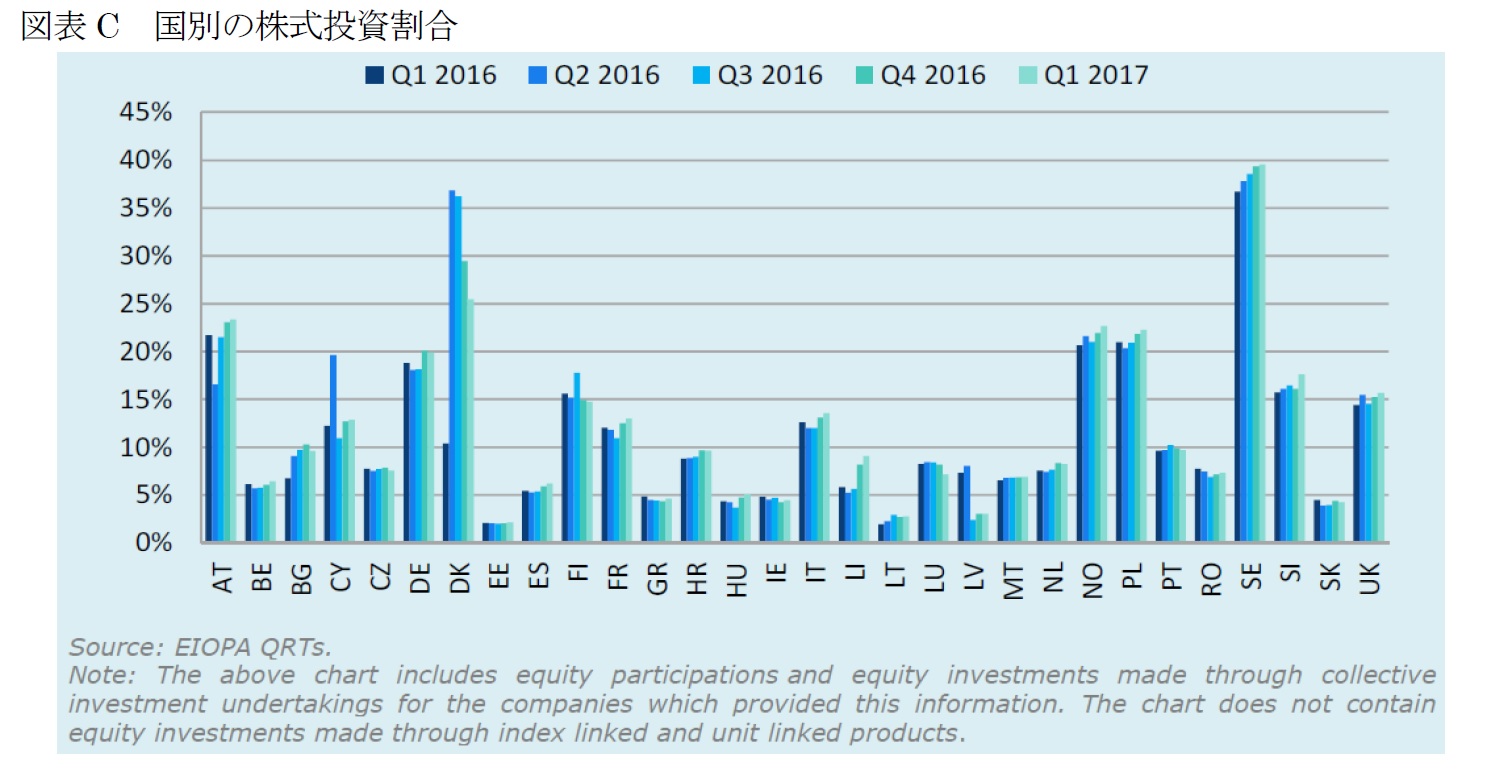

Box 2:単独会社における2016~2017年の株式投資

加盟国レベルで保険会社の株式投資をさらに分析すると、各国の株式投資に関して異質性が高いことが示唆される。ソルベンシーIIのQRTデータによれば、株式投資は、スウェーデン、デンマーク、ノルウェー、ポーランド、オーストリアなどの国で高いようだ。

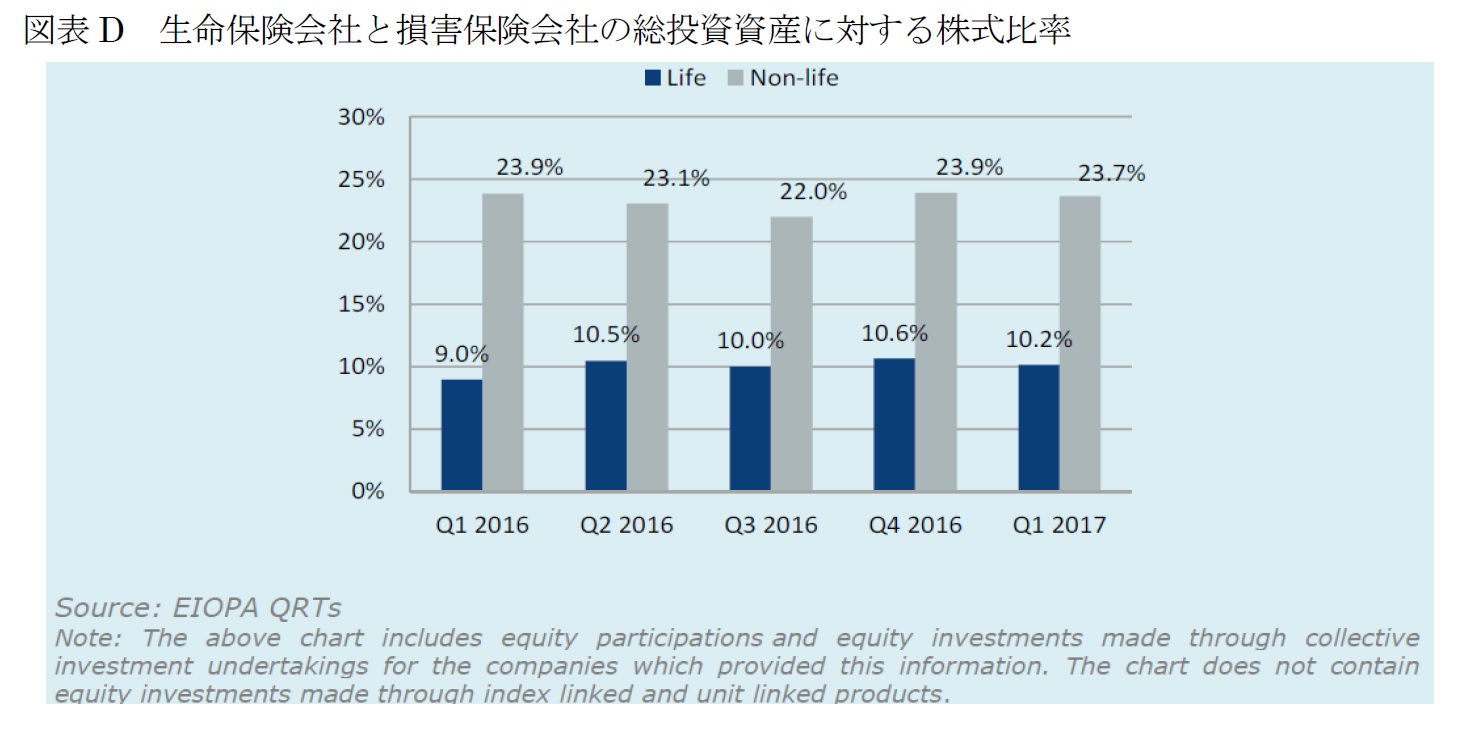

保険会社間の事業種類による分割は、生命保険会社と損害保険会社とで異なるアプローチを示している。生命保険会社は、損害保険会社よりも資産負債マッチングに重点を置いているため、損害保険会社に比べて総投資資産における株式比率が低くなっている。

総計では、損害保険会社の総投資資産に対する株式比率は比較的高く、2016年第1四半期から2017年第1四半期において22%から24%に増加している。

生命保険会社の場合、株式は平均して投資ポートフォリオの10%となっている。2017年の第1四半期末までに、QRTデータは、集計レベルで、生命保険会社は株式へより高い金額を配分して、前年同期と比較して1%ポイント増加させたことを示している。

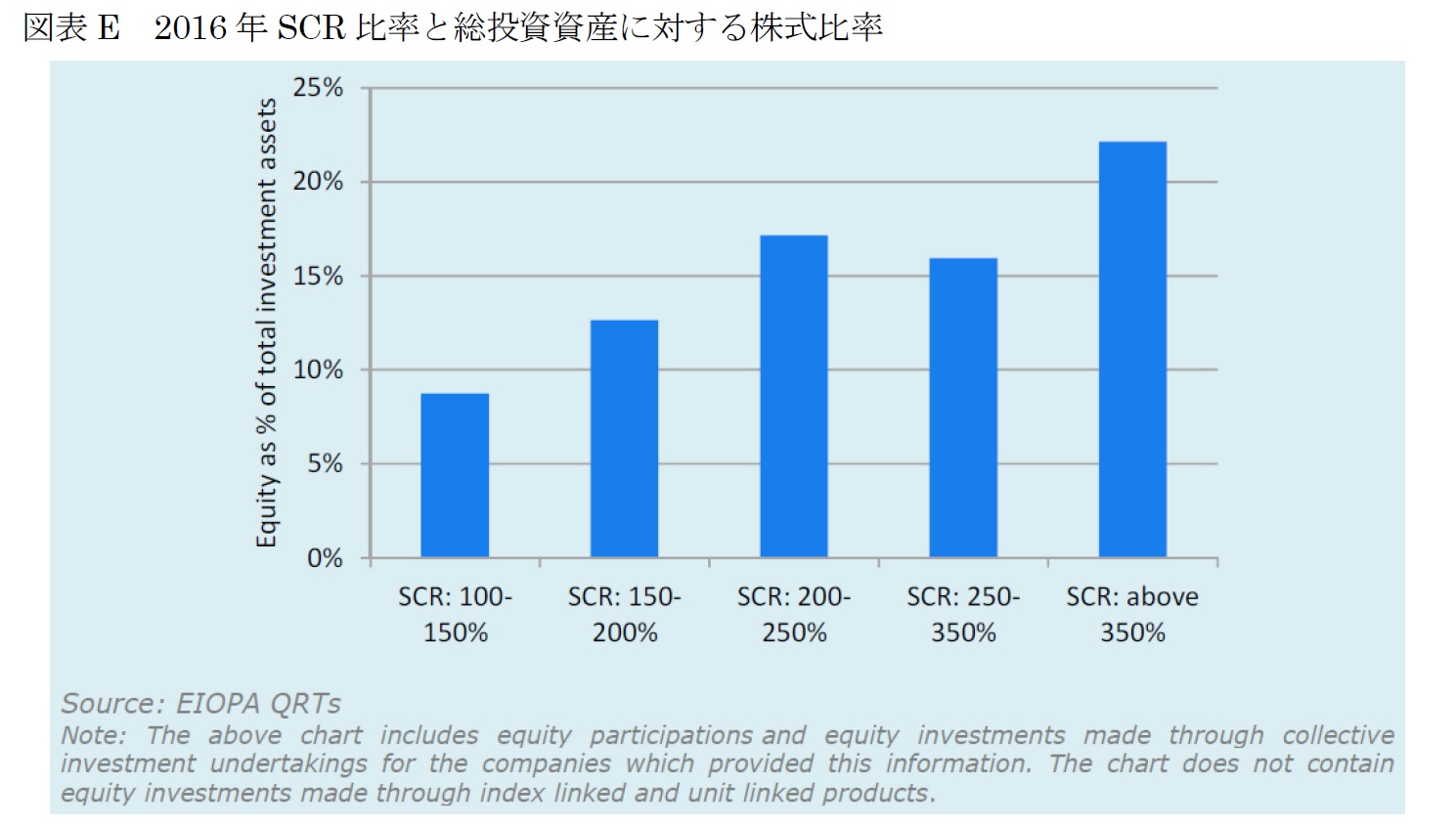

株式は、例えば、 SCRのカバレッジ計算の際に、株式投資と保険会社のSCR比率の関係を見極めることが重要である。図Eは、総額ベースで、株式投資の比率は資本の充実した企業でより高いと思われることを示している。それにもかかわらず、株式への投資の増加は、異なるビジネスモデルなどの他の理由に起因する可能性がある。