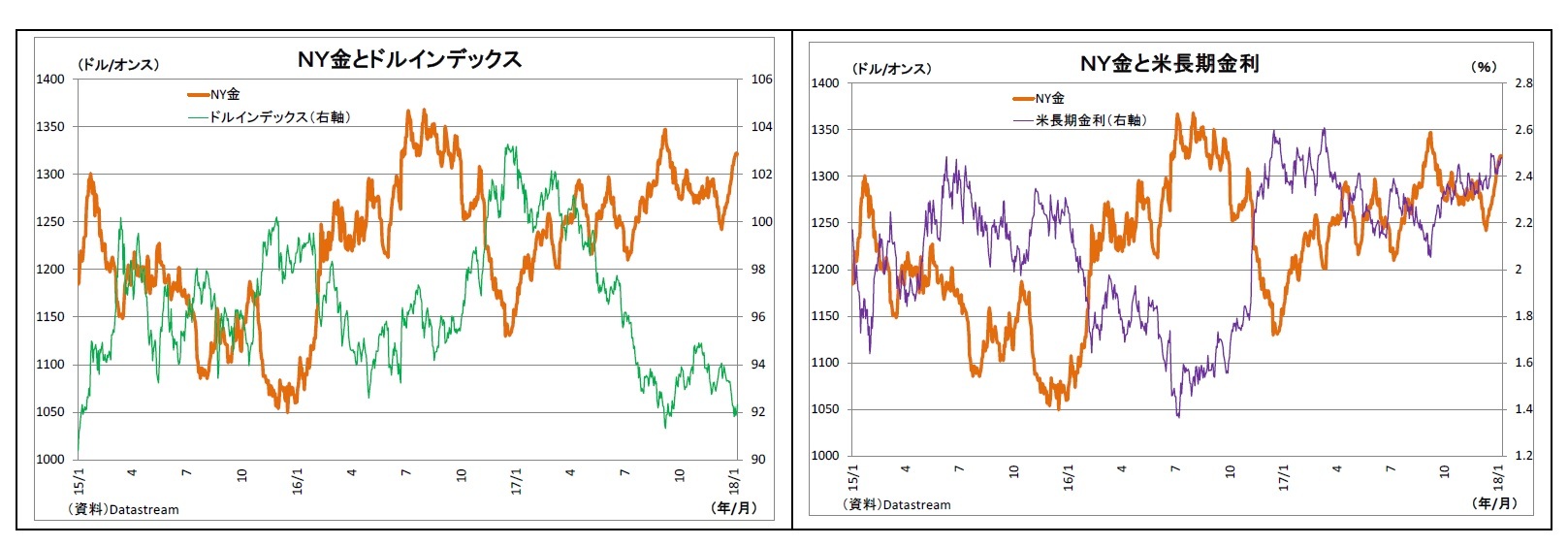

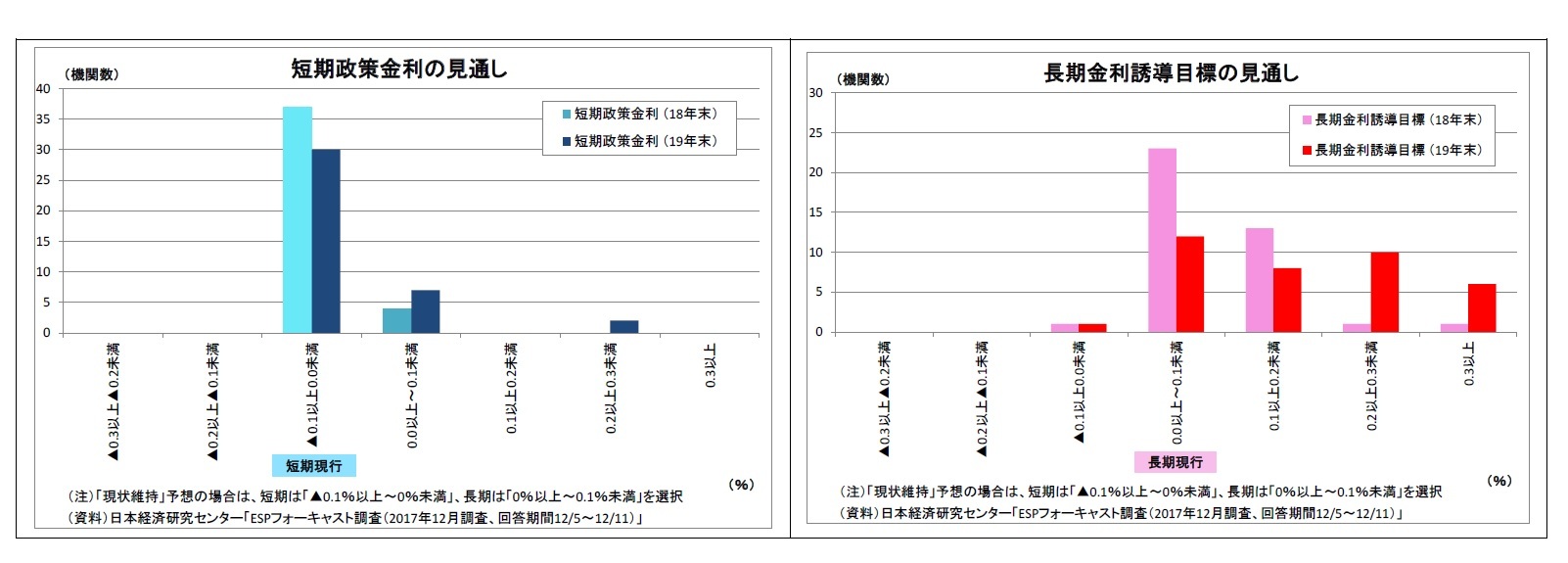

(日銀)現状維持

日銀は12月20日~21日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。就任以降、長短金利操作に反対している片岡委員は、今回も反対を表明。「10年以上の国債金利を幅広く引き下げるよう、買入れを行うことが適当である」と主張した。前回会合での「長期の金利を引き下げる観点から、15年物国債金利が0.2%未満(当時0.3%程度)で推移するよう買入れを行うことが適当である」との主張から表現は曖昧化したが、その主旨は変わらないとみられる。

声明文では、景気の総括判断を前回同様、「緩やかに拡大している」に据え置いたが、個別項目では、設備投資と個人消費の判断を上方修正した。

会合後の総裁会見で黒田総裁は、政策調整の観測を呼んだ11月の「リバーサル・レート」発言について、「長短金利操作付き量的・質的金融緩和という金融政策の新しいフレームワークについて、外国の人に分かりやすく説明をするうえで、(中略)色々な学者の方の理論を引用しながらご説明したのであり、何か変化があったわけではない」、「(現行緩和について)見直しが必要だとか、変更が必要だということは全く意味していない」と説明し、観測の打ち消しを図った。金融仲介機能に関しても、「現時点で問題が生じているとは全く考えていない」し、「近い将来に何か問題が生じるとは考えていない」との見方を示した。

最適なイールドカーブの考え方については、「景気がよいからそろそろ金利を上げるかとか、そうした考えはなく、2%の物価安定目標を達成することとの関連でみていく」、「経済・物価・金融情勢を踏まえて適切なイールドカーブを形成する」としつつも、「今のイールドカーブは最も適切な効果を発揮している」と評価した。

ETF買入れについては、「(買入れを通じた)リスクプレミアムへの働きかけは、これまでのところ、大きな役割を果たしてきている」と前向きに評価する一方、「現時点で金融的な行き過ぎが起こっているとか、バブルになっているという状況ではない」とし、今後の買入れ方針に関する手掛かりは与えなかった。

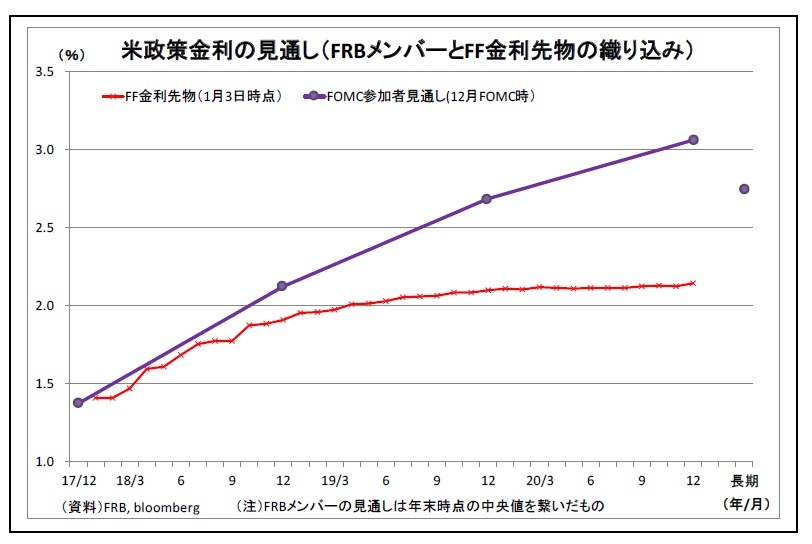

今後の金融政策については、2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行の金融政策を続けるとみられる。

ただし、最近の日銀首脳部には従来よりも副作用に配慮する姿勢が感じられる。従って、副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、今年の春以降、長めの金利の上昇を促す微調整を行う可能性が高いだろう。長期金利目標を「0%程度」に据え置いたまま、従来よりも長期・超長期金利の上昇を許容する方法や、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法を採ると考えられる(メインシナリオは前者と予想)。たとえ日銀が名目金利の上昇を許容したとしても、予想物価上昇率の持ち直しを強調することで、「実質金利は上がっておらず、金融引き締めにはなっていない」との説明を持ち出してくるとみている。

また、ETFの買入れペース(年6兆円増)についても減額に踏み切る可能性が高い。その際は国債買入同様、目標を維持したままでステルス的に買入れペースを落とし、既成事実化していく手法を取ると予想している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}