2|

洪水保険には、政府からの保険料支援がある

NFIPには、洪水多発地域を中心に、地方自治体(コミュニティー

2)が、任意に参加する。2015年の時点で、参加コミュニティーの数は、22,000以上に上っている。連邦緊急事態管理庁(Federal Emergency Management Agency, FEMA)は、コミュニティーごとに、氾濫の危険性を特定している。危険性が高いコミュニティーでは、NFIPへの参加が進んでいる

3。

NFIPに参加したコミュニティーに居住する住民は、原則として任意に、NFIPに加入する。NFIPは連邦政府を保険者とし、FEMAが運営する。住民への保険の募集やサービスの提供は、国家洪水保険協会(National Flood Insurance Association, NFIA)の免許を受けた、代理店やブローカーによって行われる。NFIAは、100あまりの民間保険会社が連合して設立した組織である。

加入者が支払う保険料は、住所地の洪水危険度により異なる。洪水危険度は、コミュニティーが作成する洪水保険料率地図(Flood Insurance Rate Map, FIRM)により定まる。2012年には、FEMAがデジタル版のFIRM(DFIRM)を公表しており、詳細な洪水危険度に基づいた保険料設定が行われている。

保険料率は、河川の洪水での出水の可能性や、高潮による浸水の可能性などに応じて、細かく分類されている。住居地が、高度危険地域や、高度危険湾岸地域とされた住民は、NFIPへの加入が強制される。加入しなければ、住宅ローンの設定で不利益を被ることとなる。

コミュニティーが洪水での損害を軽減したり、NFIPの普及に取り組んだりしている場合等には、コミュニティー保険料率制度(Community Rating System, CRS)により、保険料の割引が行われる

4。このCRSに、政府からの保険料支援が加わり、加入者が手頃な保険料の支払いで済む仕組みとなっている。

保険の対象は、建物または家財、もしくはその両方となる。契約時に保障の上限額が設定され、その上限額が高額な契約ほど、保険料も高くなる仕組み。設定できる上限額は、居住用の建物は25万ドル、家財は10万ドル。商業用では、建物、家財とも50万ドルまでとされている。なお、保険は、加入後30日間の免責期間を経た後に、保障が開始される。

2 一般的には、市(city)、町(town)、郡(county)、自治町村(borough)、村(village)、部族(tribe)といった地域単位を指す。

3 コミュニティーは、NFIPに参加することで、土地の買収や、建物の建設に際して、連邦からの金融支援を享受できるメリットがある。このメリットにより、参加率が高水準になっているものと見られる。

4 具体的には、住民への洪水危険情報等の伝達、住民へのNFIPの加入勧奨、建物の氾濫原外への移転、堤防やダムの安全対策など、19の評価活動をもとに、特別洪水危険区域では0~45%、それ以外の区域では、0~10%の割引率が設定される。

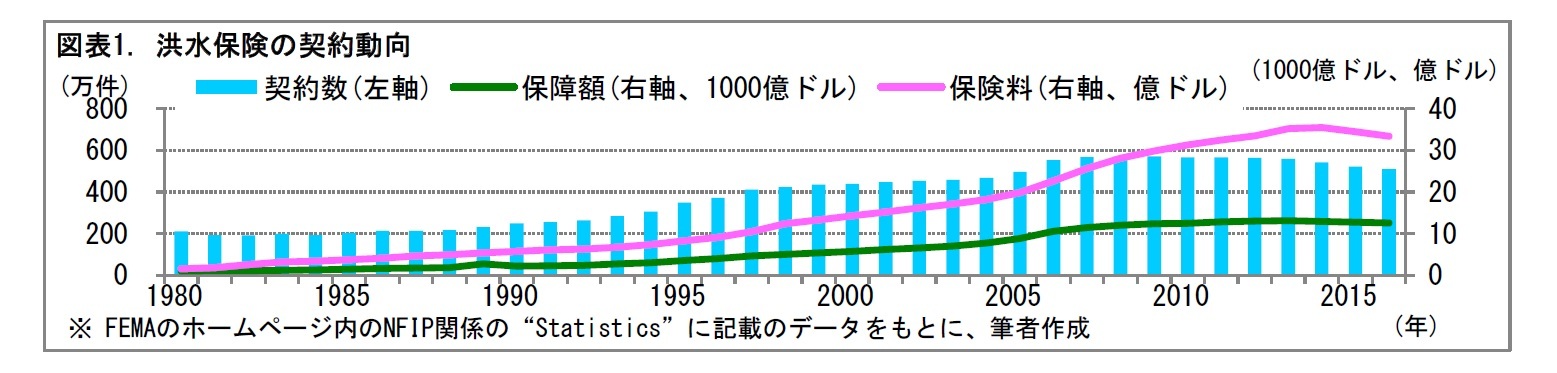

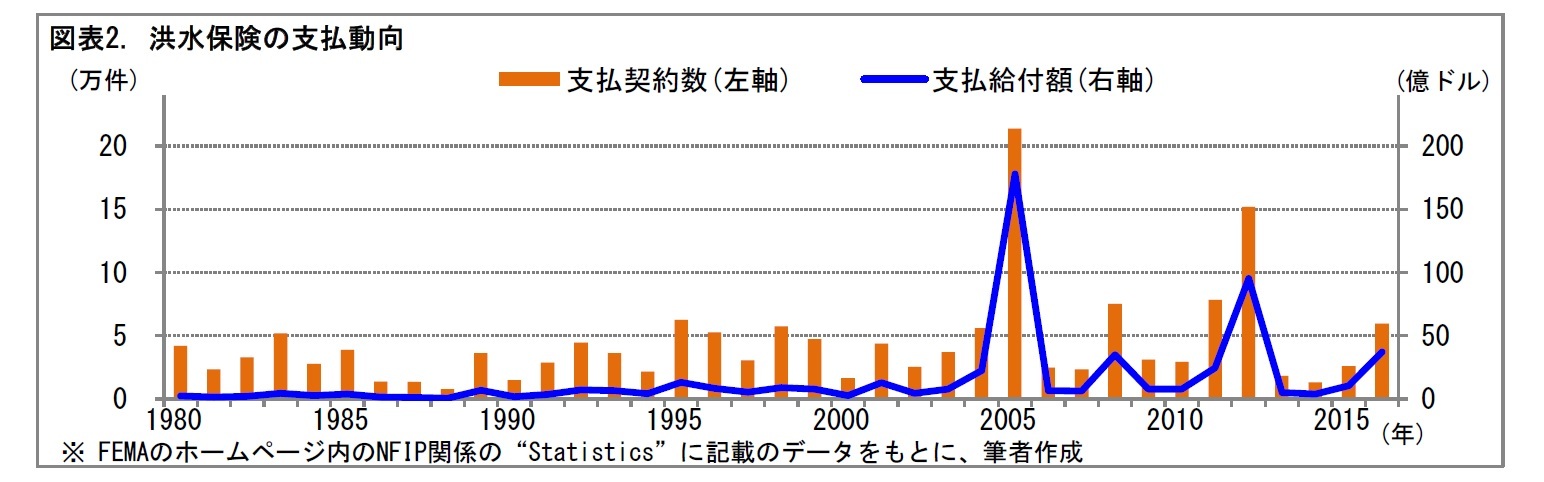

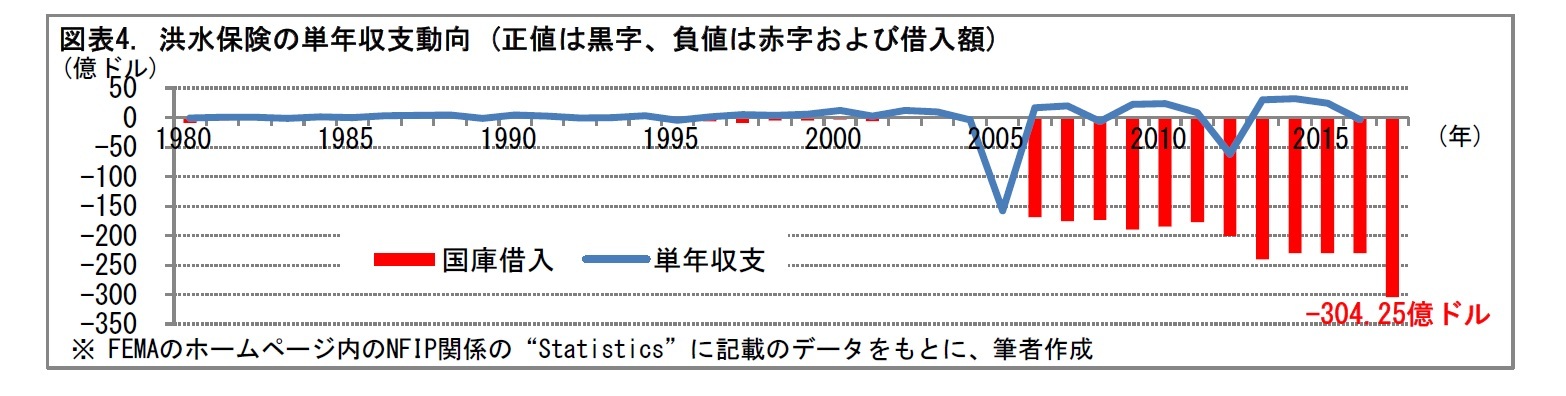

3――洪水保険制度の状況

{kind=link}

{kind=link}

{kind=link}

{kind=link}