離脱の影響の顕現化が予想

17年1~3月期の英国の実質GDPは前期比年率0.9%(前期比0.2%)と、英国経済の巡航速度である1%台後半を大きく下回る水準に減速した。

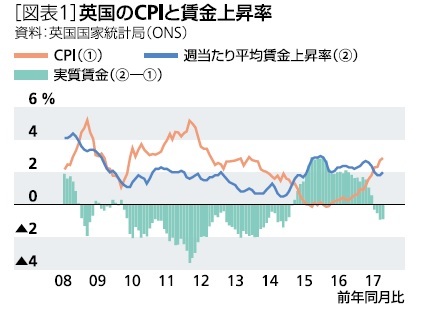

減速の主因は、国民投票のショックを和らげたポンド安が引き起こしたインフレにある。インフレ率は今年2月以降、中央銀行のイングランド銀行(BOE)の目標の2%を上回るようになっており、4月には2.9%に達した。国民投票でEU離脱を決めた悪影響は、まだ雇用では明確になっていないが、賃金の伸びはインフレ率の加速に追いつかない。実質賃金は、17年入り後、世界金融危機後の不況期と同じく、マイナスに転じている[図表1]。ポンド安による実質所得のマイナス転化が個人消費の勢いを鈍らせたことが1~3月期の低成長につながった。

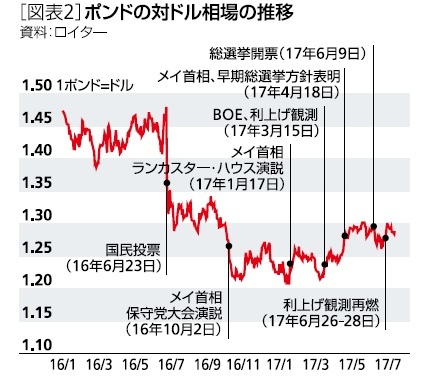

ポンド安による物価押し上げ圧力は、これから先は徐々に緩和する見通しだ。ポンド相場は16年6月の国民投票の結果を受けて大きく下げた。その後も、メイ首相が16年10月の保守党大会でEU離脱に当たり単一市場からも関税同盟からも去る「ハードな離脱」を選ぶ方針を示した後、今年1月の「ハードな離脱」戦略を公式に表明したランカスターハウス演説の前に安値をつけたが、その後は、徐々に持ち直しているからだ[図表2]。

しかし、離脱による雇用や投資への影響は今後拡大する見通しだ。今年3月29日に英国政府が正式にEU離脱の方針を表明し、EU条約第50条の手続きを発動、19年3月30日に離脱する見通しとなったからだ。

イングランド銀行の悩み深まる

離脱が近づく一方で、ポンド相場が持ち直している背景には、中央銀行のイングランド銀行(BOE)の利上げ観測の高まりがある。

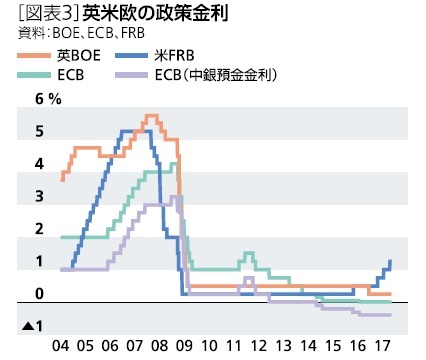

BOEの金融政策委員会(MPC)は国民投票後の8月に利下げを決めた後[図表3]、今年2月まで全会一致で政策金利を据え置いてきた。しかし、その後、1名が利上げに票を投じるようになり、6月会合では利上げ派が8名中3名まで増えた。利上げ派は、インフレ率が目標を超過するようになったことに対処すべきと主張する。他方、据え置き派は、個人消費や住宅市場の弱さを警戒する。確かに、利上げはポンド安によるインフレ抑制には効果的だが、EU離脱による景気への逆風が強まる時期、しかも後述のとおり、「どのような離脱になるか」がはっきりせず、景気への影響も読みきれない段階で利上げに動くことが適切なのかが問われる。利上げ派も据え置き派も、利上げにあたっては「緩やかなペース、限定的な範囲」という点では一致する。

米連邦準備制度理事会(FRB)は15年12月に開始した利上げに続いて、量的緩和で膨張した資産の圧縮に着手しようとしている。欧州中央銀行(ECB)もデフレリスク対応の異例の緩和策の一部をすでに停止、18年には量的緩和のさらなる縮小に動くと見られる。金融緩和が規模と期間の両面で異例であっただけに、主要中銀にとって出口戦略の進め方は悩ましい問題だ。BOEの悩みは、EU離脱という前例のない挑戦を控えているだけにとりわけた深い。

総選挙を経て離脱戦略は不透明化

EU離脱を巡る先行き不透明感は、6月8日の総選挙(下院)での保守党の過半数割れという結果を受けて一段と深まっている。

メイ政権は、北アイルランドの地域政党・民主統一党(DUP)の閣外協力を得て、少数政権として発足したが、メイ首相の求心力は大きく低下している。最大野党の労働党は、選挙キャンペーン期間に一気に支持率を回復し、総選挙後の世論調査では保守党を上回る支持を得るようになっている。早期総選挙という賭けに敗れ、国民に自己負担の引き上げを求める選挙公約を巡っても迷走したメイ首相の責任は重い。しかし、保守党内にはメイ首相に替わり、選挙に勝てる党首候補も見当たらず、消去法的にメイ首相が続投を許されている。

EUとの厳しい交渉に臨む体制としては、あまりに脆弱だ。

最大野党・労働党の姿勢もあいまい

仮に再選挙をして、労働党に政権が交代したとしても、EU離脱を巡る不透明感は晴れそうにない。

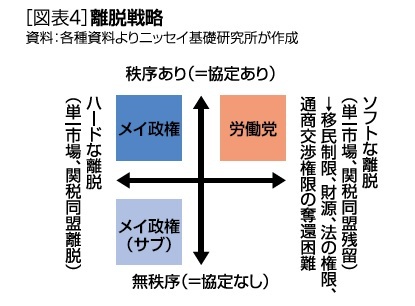

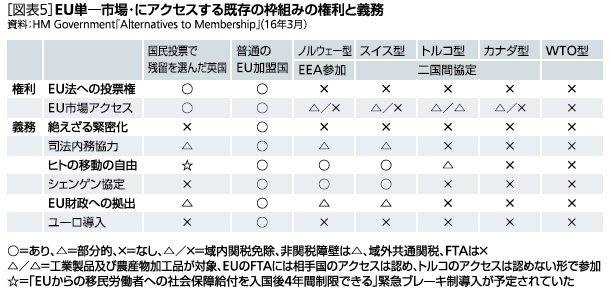

総選挙の公約では、メイ首相の保守党は新たなFTAに基づく関係に移行する「秩序だったハードな離脱」をメイン・シナリオとしつつ、「悪い協定ならば協定なしの方がいい」として強硬、且つ、無秩序な離脱を辞さない立場をとった。これに対して、労働党は「単一市場や関税同盟のベネフィットを重視」し、「協定なしの離脱は拒否する」方針を掲げた。秩序だったソフトな離脱と位置づけることができるだろう[図表4]。

だが、一方で、労働党も単一市場の原則である「4つの自由」を構成する「ヒトの移動」についてはEU離脱とともに「自由移動は終了する」としている。EU側は「4つの移動のいいとこどり」は認めない方針。現在、欧州経済領域(EEA)という枠組みを通じて単一市場に参加しているノルウェーはヒトの移動の自由を受け入れている。「ヒトの移動の自由の終了」を取り下げなければ「単一市場」に残留する「ソフトな離脱」は困難だ。

ノルウェーは、EUの法規制の受け入れやEU予算への拠出も求められている。EU離脱のベネフィットとして期待していたヒトの移動の制限、財源の奪還、法規制の自由度の回復が得られないことが「ソフトな離脱」の問題だ。

単一市場は去るが域内関税ゼロ、域外に共通関税を課す「関税同盟」に残留するトルコ型は「ヒトの移動」と切り離して協議する余地があるが、関連する領域ではEU法を一方的に受け入れる必要に迫られる。

労働党の離脱戦略には、コービン党首自身がEU懐疑派であることによる不確実性もある。労働党の支持率の急回復は若年層が左派色の強い政策を支持したことにある。若年層は基本的に親EUだ。コービン党首も、支持者である若年層の期待を裏切らないよう、EU懐疑姿勢を封印するという期待もあるが、行方は不透明だ。

ハードだが秩序立った離脱の可能性が最も高い

総選挙によって離脱戦略は一段と不透明になったが、「ソフトな離脱」にベネフィットがなく、現在の加盟国としての地位から「格下げ」という傾向が強いことを思えば、やはり「ハードな離脱」の可能性が引き続き最も高い。EU側の意向でFTA協定の正式な協議は離脱後となる。FTA発効までの期間、現状を維持する「つなぎ協定」でカバーされ無秩序な離脱は回避されるかどうかが、離脱のダメージをコントロールする上で重要だ。

経済研究部

常務理事

伊藤 さゆり(いとう さゆり)

研究領域:経済

研究・専門分野

欧州の政策、国際経済・金融

・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}