1| リバースモーゲージの導入

フランスには元々、英米のようなリバースモーゲージ制度はなかった。しかし、フランス民法典に基づき古くから利用され、フランス人の9割以上が周知している「ヴィアジェ(Le Viager Immobilier)」と呼ばれる不動産取引手段が、高齢者の住宅資産の流動化を行い、リバースモーゲージの機能を果たしてきた。売り手は仲介市場を通じてヴィアジェで住宅を売却し、買い手は一時金と年金(定期金)にて代金の支払いを行う。売り手には、本人及び配偶者が亡くなるまで居住権が認められる代わりに、余命に対応した家賃相当が売値から差し引かれる。ヴィアジェは、融資契約ではなく不動産の売買契約のひとつの形態である点に特徴がある。

しかし、ヴィアジェは、売り手がいつ亡くなるかは分からないという点で、買い手にとっては、賭け事と同様に読みにくく、射幸性の高い取引と言われている。過去には買い手の方が先に亡くなってしまうという事例もある。加えて、ヴィアジェの決定的な課題は、売り手と買い手との間に大きな需給ギャップがあることである。このためヴィアジェ市場では、かなり値下げしないと取引が成立しない場合もある。

しかし、リバースモーゲージならば、信用ある銀行が契約相手になるし、15年間を想定して契約し、3年間で死亡しても、定期金を年金として支払う条件ならば、それまでの融資額は少ないので、債務を返済し抵当を解除すれば、当該住宅は相続人に戻すことができる。相続人からすると、この点、ヴィアジェよりも選択肢のある制度となる。

このようなヴィアジェ契約の課題を解消するために、フランス不動産銀行(Crédit Foncier)が中心となり、英米型のリバースモーゲージとして、「年金型住宅融資(Le Prêt Viager Hypothécaire: PVH)」を開発し、2006年の制度改正後を経て商品提供を行っている。

以下では、最初に、この年金型住宅融資PVHについて、フランス不動産銀行から聴取した内容を報告する。

(1)導入の背景

第二次世界大戦後のベビーブームで多くの子どもが生まれ、その結果、2015年度にはフランスでは60歳以上の人口が20歳以下の人口よりも増えた。2040年には人口の3分の1が60歳以上になり、逆に20歳未満の人口は20%以下となる見通しである。

フランス不動産銀行の分析では、フランスの高齢者は、4つのニーズにチャレンジするという。まず、(1)介護が最も重要な課題となる。次に(2)自分の家を高齢者の居住に対応するように改装する必要がある。また、(3)子孫にどのように資産を残し支援すべきかを考え出す。さらに、歳を取ると(4)旅に出たいなど、楽しい生活への支出を増やしたいと考える人も多い。

フランスでは介護施設に入っている高齢者の負担は平均一月1,500ユーロだが、現在フランス人の平均の年金は1,254ユーロでしかない。国会参議院の調査によると、フランス人の約5分の1だけしか、自分で介護施設の費用を負担できるものはいないというのが実情である。

英国で行われたアンケート調査によると、介護施設の1年間の料金の3ヶ月分、5,000ユーロ前後の改装工事をすれば、転倒等による事故は起きにくくなる。施設に入ると多額の費用がかかるが、改装工事程度の妥当な費用を投じれば、施設に入らずに、長く家にいられる。フランスの高齢世帯の56%が、こうした点を含めて自宅を改良している。住宅を改装すると、その不動産の価値も上昇する。

フランスの高齢者は次の世代を支援したいと考えるという。フランスでは大学を卒業しても失業者しているフリーターが多く、正規の仕事に就くためまでには時間がかかる。このため、結局、高齢者が若者を支援するという構図になる。最近はさらに寿命が伸びているため、以前は40歳前後で子どもは相続できたが、最近の平均は60歳位で、ほぼ年金をもらいだした時である。

高齢になると、南仏などを含めて、温暖な場所を求めて移住し、旅行するニーズも多い。

財政難のため国からの直接援助は、これ以上期待できないし、年金制度の拡充もあまり期待できないため、フランス不動産銀行としては、ニーズに対応できる、異なる手段の検討が必要であった。

しかし、ほとんどの高齢世帯の年金収入はこうしたニーズを満たせないし、一般の銀行は高齢者には融資しない。収入は減るが、資産を持っているのは60歳と69歳の間の世代であり、その内容をみると、多くが不動産である。フランスの持家所有者は全体の59%であり、50歳以上だと75%に増える。したがって、不動産の価値を、そこに住みながら、どのように流動させるのか。どのようにしてその財産を使えるかを考える必要があったという。

しかし、リバースモーゲージは、英米アングロサクソン法に基づく制度であり、フランスでは制度的に対応できなかった経緯があり、フランス不動産銀行の働きかけにより、2006年に担保の取扱いを含む抜本的な法改正が行われ、仏版リバースモーゲージであるPVH導入が行われた。ただし、実際の商品化は、制度やリスクへの適切な対処のため2007年6月からとなっている。

【PVHの根拠法】

Ordonnance du 23 mars 2006 relative aux sûretés / J.O. du 24/03/2006

(PVH創設に係る委任立法)

Arrêté du 24 août 2006 / J.O. du 13/09/2006

(PVHのアモチゼーション関係の省令)

Décret du 6 décembre 2006 / J.O. du 08/12/2006

(PVHの用語定義、返済関係の政令)

(2)商品開発の経緯

商品開発が遅れたのは、制度面の整備もあるが、銀行側として3つのリスクにどう対処するかを検討するのに時間を要したためである。第1に余命がどうなるのか、第2に住宅価格の変動、そして第3に住宅価格の地域格差への対応である。余命については生命表から判断できる。リバースモーゲージの3大リスクのひとつとされる金利変動については、フランス不動産銀行は預金をもたず、債券発行により長期資金を調達しているため、利子率を高めに設定すればリスクは抑えられるため、さほど問題ではなかった。

フランスでは、かつて40%もの住宅価格の下落を経験しているため、これらのうち地域を含めた住宅価格の変動に対するリスクが最大の検討課題となった。しかし、この点も、フランス不動産銀行は、他にはない歴史的な不動産情報の蓄積と鑑定士などのエキスパートがおり、最終的に、データに基づき地域的な格差にも対応できる体制がとれた。

当初、他の銀行もPVHを商品化しようとしたが、このデータ蓄積の差から、彼らは最終的に参入を取りやめている。住宅の価値については、住宅の質的な問題にどう対処するかという課題もあったが、当面の対応として住宅を大きくAクラス、Bクラス、Cクラスと分け、クラス別に評価するようにしている。これらから、不動産下落に対するリスクもある程度は克服できると判断した。

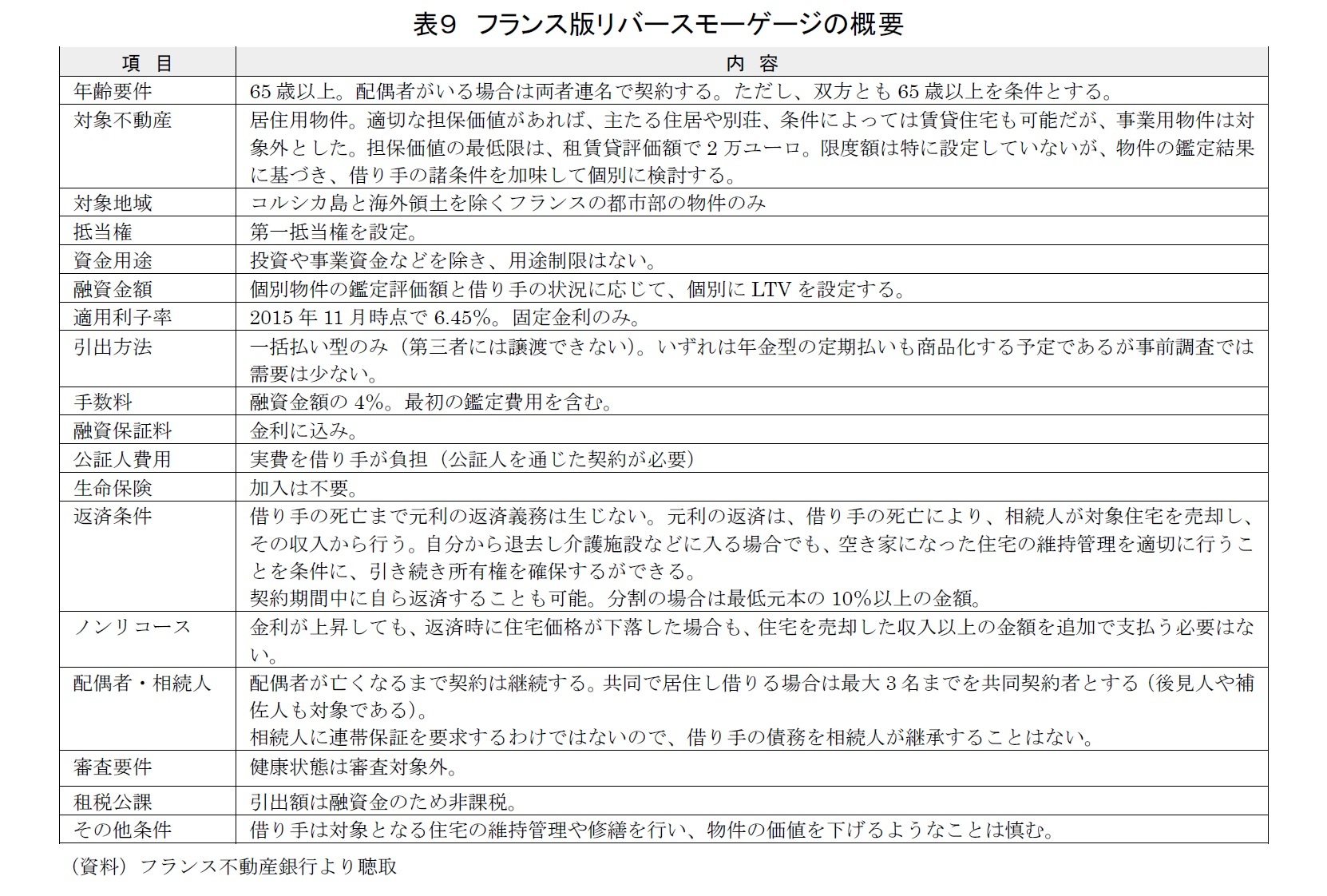

(3)フランス版リバースモーゲージの概要

フランス不動産銀行が提供するリバースモーゲージは、英米と同様に、ノンリコースローンであり、住宅価格の変動や市場金利の変動があっても、住宅の売却額以上の負担を借り主(実際には相続人)にかけることはない。その概要は表4の通りである。

{kind=link}