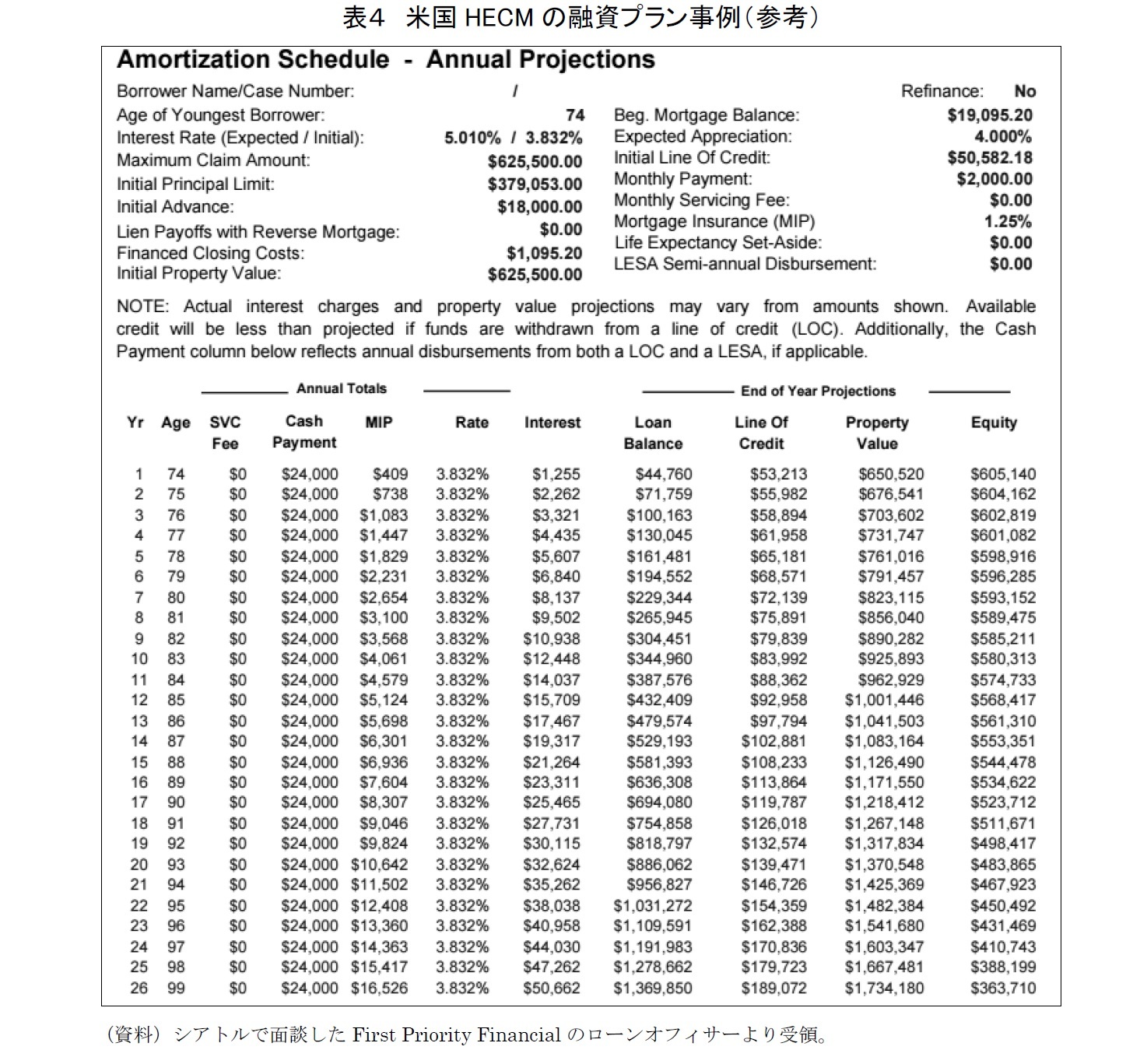

ドルの合計19,095.20ドルを融資してもらうのと同時に、毎月2,000ドルの融資(年間24,000ドル)を亡くなるまで継続してもらい、年金を補填する計画である。スケジュールでは99歳まで表示されているが、実際には亡くなるか、自ら退去するまで毎月2,000ドルの融資は続くこととなる。

その他に、極度額50,582.18ドルのLOCが設定されている。

このように、米国の現行のHECM制度下では、住宅の価値が60万ドル程度あれば、現時点では毎年2万ドルを超える融資金を亡くなるまで得ることができる。利子率はわが国よりも高めであるが、FHA融資保険制度の存在とともに、住宅価格が長期にわたり4%で上昇することが、過去の経験からも適正とされる市場・経済環境が整っていることが大きなポイントとなっている。このため、融資残高の上昇に対応するように物件価値は十分に成長し、住宅の残存資産価値が長期にわたり元利総額を上回る状況が続いている。

5| FHA融資保険

(1)FHA融資保険

FHAの融資保険基金であるMMI基金は、HECMのためだけではなく、若者を含む低所得者による持家取得のための住宅融資(Forward)確保を支援する融資保険も提供している。具体的には、現金で支払わなければならない頭金を3.5%まで緩和し、自己資金の乏しい低所得者の予算制約を緩和する施策で、貸付機関が必要とする頭金と3.5%の差額をMMI基金による住宅融資保険がカバーする。貸付機関にとっては、必要な頭金を確保したのと同様な効果を持つ制度である。

2015年度におけるMMI基金の経済的純資産価値は、Forward分で170.44億ドル(1.87兆円、1$=110円)、HECM分で67.78(0.75兆円)億ドル、計238.22億ドル(2.62兆円)となっている。

MMI基金は民間の融資保険制度では対応しにくい若者世帯を含む低所得者層持家支援策とHECM制度を支える政策目的を抱え、不況時には議会から引き受け基準の規制緩和を要求される一方で、納税者の負担とならない自立した保守的な制度運営を求められており、相反する2つの要請の狭間で制度の運営と維持のために苦慮してきた経緯がある。

(2)融資保険に基づく求償事由と義務

HECM融資では、貸付機関は自己勘定

11や証券化によって得た資金によってリバースモーゲージを行うが、この場合、FHA融資保険制度は、貸付機関が抱えるリバースモーゲージの3大リスクによる担保割れリスクを保険でカバーする。一方、貸付機関の経営が傾き、借り手への融資契約義務を履行できない場合にはFHA融資保険がこの支払いを継続することとなっており、消費者のリスクも同時にカバーする融資保険制度となっている。

FHA融資保険では、貸付機関の個別融資残高が3大リスクによって融資限度額MCAの98%を超えたら、いつでもHUDに融資契約を譲渡し、保険求償を行える。これには住宅価格の評価が下がった場合も含まれる。貸付機関は、求償要件が整ったことを含め、必要な求償書類を準備することなど、管理上のリスクを負担する。また、このように保険求償を行う状況になっても、貸付機関は次の要件を遵守する必要がある。

(a) 借り手への融資金の支払いは契約条件通り継続すること。

(b) 融資保険料の支払いは継続すること。

(c) HECM融資の返済期限は到来しておらず、借り手に元利返済義務はないこと。

(d) HUDは、融資契約が完了し元利返済義務が生じるようないかなる事由について、従前に知らされておらず、問題は生じていないこと。

(e) 担保物権の権原(Title)に問題がないこと。

借り手が亡くなった場合は、相続人が当該物件を市場で売却し、ノンリコース条件で元利を返済することとなる。相続人がいない場合は、貸付機関ないしサービサーが物件を差し押さえて競売に付し、元利を回収する。これらの物件売却によって回収した金額が、元利による債務総額に満たない場合は、差額分を保険求償することとなる。

また、次のような事由が生じた場合には、HECM融資の返済期限が到来したと看做される。

(a) 死亡以外の理由で、借り手が移転するか住宅を売却するなどの理由で自ら退去する場合。

(b) 疾病や精神障害等により、借り手が12ヶ月間以上、当該住宅を主たる住居とできない場合。

(c) 借り手が財産税(固定資産税)や住宅保険料(火災・災害等を付保)を支払えない場合。

(d) 抵当権を設定した住宅を契約条件通り維持管理し、適切な修繕の義務を怠った場合。

借り手が生存している場合、HECMの債務はいつでもその時点の債務総額もしくは鑑定評価額のいずれか低い額に基づき全額返済可能であるが、亡くなるなどの事由で返済期限が到来した場合は、債務総額もしくはその時点の鑑定評価額の95%のいずれか低い額にて返済することができる。

返済期限の到来は、融資契約者本人が亡くなっても、融資契約時に確認された適格な配偶者が亡くなるまで到来しない。その他、次の事由が発生した場合は、融資期限が到来したと看做され、元利の返済が必要となる。借り手が亡くなった場合は、貸付機関は60日以内、それ以外の事由の場合は30日以内に、HUDに通知する義務がある。

11 証券化までや保険求償事由が生じた場合までの資金ギャップがあるし、ストラクチャリングを行うディーラーの場合は棚卸資産としてHMBSを抱えて後述するHREMICなどを発行するだけの資金力が要求される。

{kind=link}

{kind=link}

{kind=link}

{kind=link}