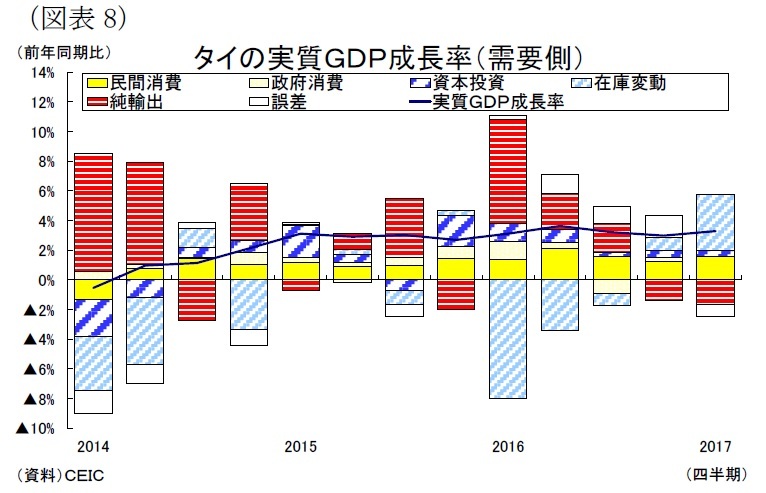

2-2.タイ

タイ経済は14年5月の軍事クーデター後に政治が安定して以降、緩やかな回復傾向が続いている(図表8)。景気の牽引役は政府の景気刺激策と外国人観光客の増加であり、民間部門の勢いは弱い。1-3月期の成長率は前年同期比3.3%増と、10-12月期の同3.0%増から上昇した。この景気回復は、10-12月の景気を押し下げたプミポン前国王崩御後の服喪による民間消費の落ち込みや違法格安ツアーの取締りによる中国人観光客の減少が和らいだこと、そして農業生産の改善および農産品価格の上昇によって農業所得が大きく増加(1-3月期:同20.1%増)した影響が大きい。

17年は、堅調な消費と外国人観光客数の増加、公共・民間投資の復調で3%台半ばの緩やかな成長が続くと予想する。まず民間消費は高水準の家計債務が重石となるものの、農業生産が昨年前半の干ばつ被害からの回復が続いて農業所得の増加が見込まれるほか、昨年のショッピング減税策による所得税還付、そして上向きに転じた消費者心理も追い風となって堅調に推移しよう。

輸出は海外経済の回復によって外国人観光客数が10%近い成長まで拡大して再び景気の牽引役になるほか、財輸出も電子製品や化学製品、ゴム製品を中心に増加傾向を続けるだろう。

公共投資は2.2兆バーツの大型インフラ整備事業計画の進展や1,900億バーツの補正予算による地方の産業基盤の整備などによって引き続き景気の牽引役になるだろう。民間投資は過剰設備を背景に稼働率が低迷して回復の動きは見られないが、今後は公共投資の呼び水効果や投資優遇措置の延長

1、そして財輸出が増加基調を続けるなかで徐々に回復に向かうだろう。もっとも政治情勢の不透明感は払拭しておらず、来年に予定する民政移管は先延ばしされる可能性が高い。企業が政治の先行きを見極めようと慎重姿勢を続ける可能性もあり、投資の回復が遅れる展開も予想される。

金融政策は15年4月の利下げ以降、政策金利が据え置かれている。国内経済の回復ペースは依然として緩やかなものとなることから先行きの物価上昇リスクは限定的で、インフレ率は中銀目標の2.5%(±1.5%)以内で推移すると見込まれる。従って、中央銀行は政策金利を据え置き、現行の緩和的な金融政策を続けるものと予想する。

実質GDP成長率は17年が3.4%と、16年の3.2%から若干上昇するが、18年が3.4%と横ばいになると予想する。

1 政府は2015年11月から2016年末までに投資した企業を対して投資額の2倍の法人税額控除を認める措置を実施しており、2016年1月24日には同措置の1年間の期限延長を決定した。なお、控除額はこれまでの2倍から1.5倍に縮小した。

{kind=link}

{kind=link}

{kind=link}