では、保険ボリュームが飛躍的に増加している2016年の中国マーケットの動きはどうであったのか。

保監会によると、2016年の生保収入保険料(医療など第三分野の保険を除く)は前年比31.7%増の1兆7,400億元(29兆円)であった。これは、生損保を合わせた保険マーケット全体のおよそ6割に相当する。

生保マーケット全体としては、2013年以降に実施された料率の自由化が奏功し、無配当保険、有配当保険、ユニバーサル保険等、特に無配当の貯蓄型の保険の販売が増加している。2016年も同様で、無配当保険の保険料収入は前年比55.3%増のおよそ1兆元に達し、生保の商品別構成比では全体の6割を占めた。保監会は、近年、保険は本来もつ機能に立ち返るべきとして、各社に長期貯蓄性保険、保障性保険の販売強化を指導している。これに対して大手生保を中心に販売が進められていることが、無配当保険の販売増加に表れているのだ。

一方、2016年に保監会が規制を強めたのが、一部の中堅生保が積極的に販売しているユニバーサル保険、ユニットリンク保険である。保監会は、これまで市場の成長の一環として静観をしていたが、それが保険会社の経営の健全性や保険資産の運用において大きなリスクを抱える事態になったため、規制の方向に舵を切ったのである。

中国では、近年、銀行の利下げ、理財商品の利回りの低下に伴い、これら金融商品と利回りが拮抗またはこれらを上回る保険商品への乗り換えが増加している。一部の中堅生保は、高利回りのユニバーサル保険等を銀行窓販、インターネットを通じて大量に販売し、その利回りを確保するために、株式への過剰な投資を行っている。投資先の筆頭株主となるべく強引なやり方が市場の反発を招いたり、海外の金融機関等を次々に買収するなど過大なリスクを短期間で抱えるなど、経営の健全性も大きな問題となっていた。加えて、短期の負債に対して長期の資産に投資するといった資産と負債のデュレーションのミスマッチや、期待したリターンが得られない場合、解約が殺到するなどの流動性リスクも抱えていた。

これに対して、保監会は、2016年に入ると、ユニバーサル保険については短期(1年未満など)の商品の販売を禁止し、販売に総量規制を加え、保険資産の株式への過剰投資についても制限を設けた。最終的には、業務改善ができていない会社を指名して、ネット販売の停止や、新規販売の停止を命じた。保監会は、ほぼ1年の時間を費やして方向性を正しており、これによって、今後事態は一定の方向に向かって収束すると考えられる。

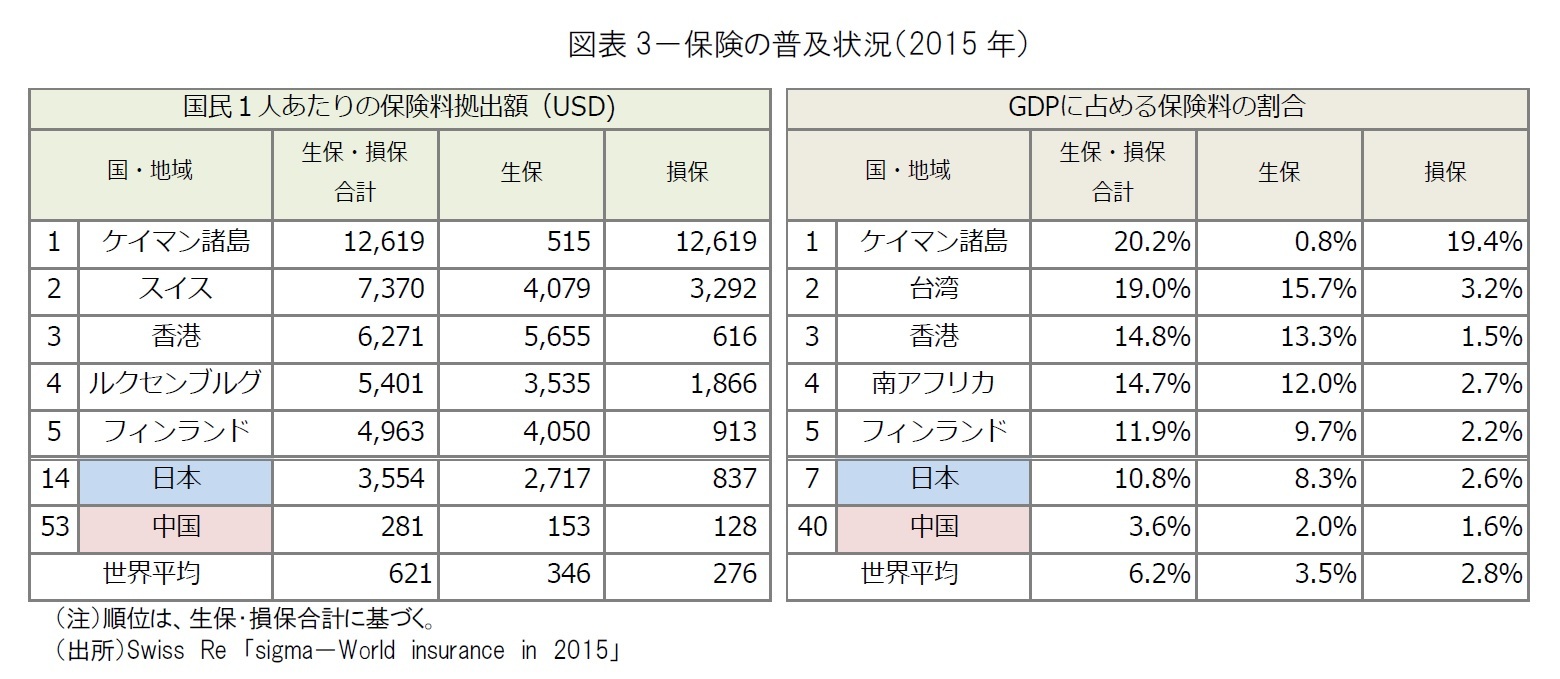

このように、中国の生保マーケットは旺盛な需要から、収入保険料で示される保険ボリュームが急速に大きくなっている。一方、市場としてはまだ成熟しておらず、商品や販売チャネルについても経済や金融の情勢の影響を受けやすい状況にある。保険ボリューム自体は、世界においてもプレゼンスが向上しているが、保険が国民や社会に広く普及しているかといった角度から見ると、その様相は大きく異なる。

4-1人あたりの保険料拠出額、GDPに占める割合は、世界平均以下

{kind=link}