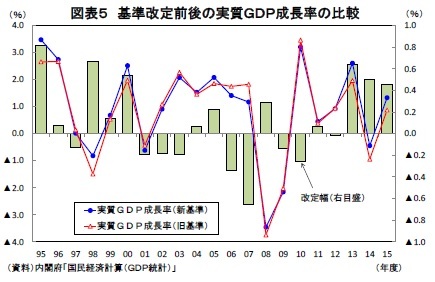

潜在成長率の改定方向は実質GDP成長率の改定方向と概ね一致している。これは潜在成長率の推計値が現実の成長率で決まる部分が大きいためである。

当研究所が採用している生産関数アプローチによる潜在GDPの推計方法の概要は以下のとおりである。

まず、以下のコブ・ダグラス型の生産関数を仮定する。

ln(Y)=(1-α) ln(K)+α ln(L)+ln(TFP)・・・(1)

Y:実質GDP、K:資本投入量、L:労働投入量、

TFP:全要素生産性、α:労働分配率

TFP(全要素生産性)は(1)式に現実のGDP、現実の資本・労働投入量を代入することによって残差として求められる。ただし、このようにして求めたTFPはGDPなどの毎期の振れを含んでいるため、HPフィルターによって平滑化したものを全要素生産性とする。

(1)式に潜在資本投入量、潜在労働投入量、全要素生産性を代入することにより、潜在GDPが求められる。

ln(Y※)=(1-α)ln(K※)+αln(L※)+ln(TFP)

Y※:潜在GDP、K※:潜在資本投入量、L※:潜在労働投入量

このように、TFPは現実のGDPから資本・労働投入量を差し引くことによって求められる。このため、現実のGDP成長率が従来から上振れすればTFP上昇率が上方改定、現実のGDP成長率が下振れすればTFP上昇率は下方改定されることになる。従来の推計と今回の推計で資本、労働に関するデータは変わっていないため、潜在成長率の改定はGDP統計の改定に伴いTFP上昇率が修正されたことによるものである。

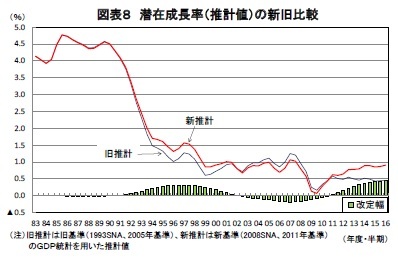

内閣府、日本銀行が定期的に公表している潜在成長率の推計値は直近でいずれもゼロ%台前半だが、これは旧基準GDP統計に基づくものとなっている。現時点では内閣府、日本銀行ともに新しいGDP統計に基づく潜在成長率を公表していないが、今後公表される新たな潜在成長率の推計値が従来よりも高まることは間違いないだろう。今回の1%近くという潜在成長率の推計値はあくまでも旧基準の資本ストック統計を用いた暫定的なものだが、日銀、内閣府が公表する数値が同様のものとなれば、潜在成長率に対する一般的な見方も変わっていくだろう。GDP統計の改定によって足もとの潜在成長率がゼロ%台前半という見方は過去のものとなる公算が大きい。

もともと潜在成長率は十分な幅を持ってみるべき不確実性の高いデータで、その数値の変化に一喜一憂すべきではない。また、統計が改定されたからといって日本経済の実力が実態として変わったわけではない。ただ、これまで潜在成長率がゼロ%台前半とされていたことが、人口が減少している日本はゼロ成長が当然といった見方の裏付けのひとつになっていたとすれば、潜在成長率の上方改定はこうした悲観論の払拭に一定の役割を果たす可能性もあるだろう。

3 当研究所では資本投入量を計算するための基礎統計として内閣府の「民間企業資本ストック速報」を用いているが、同統計は2016年4-6月期をもって公表が中止された。内閣府では、国民経済計算確報と整合的な純概念による「固定資本ストック速報(仮称)」の公表を開始する予定だが、現時点では未公表のため、今回は「民間企業資本ストック速報」を2016年7-9月期まで先延ばしすることによって暫定的な推計を行った。

{kind=link}

{kind=link}

{kind=link}

{kind=link}