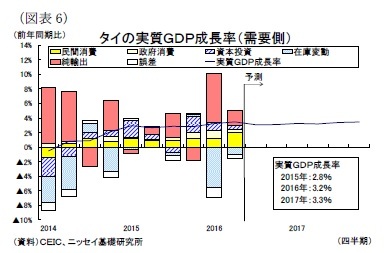

2-2.タイ

タイは14年5月の軍事クーデター後に政治が安定していくなか、景気の回復基調が続いている。16年4-6月期の成長率は前年同期比3.5%増と、過去3年間で最も高い成長率を記録した。個人消費は、農産物価格の上昇による農業所得の増加や政府がタイ正月(ソンクラーン)期間に実施した消費刺激策

1、そして年初に実施された物品税改正の影響が和らぎ新車販売が増加に転じたことが消費を押上げた。また外国人観光客数の増加によって二桁成長が続くサービス輸出も引き続き景気の牽引役となった。一方、これまで景気を牽引していた公共投資は大型インフラ整備事業の進展による大幅上昇が一服した。また財輸出の減少と不動産市場刺激策の効果剥落を受けて民間投資も停滞しており、自律的回復の動きは見られない。

16年後半は、成長率が3%程度までやや低下すると予想する。農産物価格の反発や干ばつ被害の収束によって農業所得の増加が続くものの、物価上昇と高水準の家計債務、そして政府の景気刺激策の効果が剥落することから、民間消費はやや鈍化すると見込む。また輸出は底打ちに向かうものの、企業の投資意欲の回復は遅れて民間投資も低調に推移すると予想する。もっともサービス輸出は8月のタイ南部の連続爆発事件の影響が限定的で高い伸びを続けると共に、公共投資も中長期の大型インフラ整備事業の着工が増えて勢いが強まるだろう。

2017年は、成長率が3%前半まで小幅に上昇すると予想する。海外経済の緩やかな回復によって輸出が拡大するなか、企業収益が改善して設備投資マインドが回復するだろう。また、これまでの投資優遇策も奏功して民間投資がプラスに転じると見込む。また個人消費は引き続き物価上昇と高水準の家計債務が消費の重石となるも、雇用・所得環境の改善やファーストカー減税(2012 年導入)で定められた5年間の車両保有義務期間の満了による新車販売の回復によって底堅く推移しよう。このほか、財政余力のあるタイ政府の拡張的な財政運営によって政府支出は拡大基調を続けるほか、サービス輸出も外国人観光客数が堅調に増加し、引き続き景気の押上げ要因となるだろう。

金融政策は、昨年4月に政策金利を引き下げて以降、政策金利が据え置かれている。景気の回復基調が続くなか、中央銀行は過去最低水準の政策金利の更なる引き下げに対して消極的姿勢をとっている。しかし、先行きは物価が上昇するも低水準に止まること、また8月の国民投票における新憲法草案の可決によって民政移管に目処が付き、足元では海外から資金流入が増加してバーツ高が進んでいることから、景気の下振れリスクが高まる局面では昨年4月以来となる金融緩和に踏み切るものと予想する。

結果、成長率は16年が前年比3.2%増、17年は同3.3%増と概ね横ばいを予想する(図表6)。

1 政府は4月のソンクラーン(4月13~15日)に伴う9日間の休暇中の飲食費と旅行関連費用を対象とした所得控除策(上限は1万5,000バーツ)を実施した。政府は同様の消費刺激策を12月25-31日にも実施している。

{kind=link}

{kind=link}