これまで見てきたAccruals Ratioの特徴を考慮に入れた格付け推移の予測モデルについて、2つの方法を提案したい。1つ目は前稿で分析したAccruals Ratioを用いた倒産確率をそのまま各発行体に適用し、格付けごとに特徴が分かれるか確認してみたい。2つ目は、BBB格以上からBBB格未満へ格下げになる格付け推移確率を計測し、BBB格未満への推移について予測可能か確認してみたい。

1|

Accruals Ratioを用いた倒産確率の利用

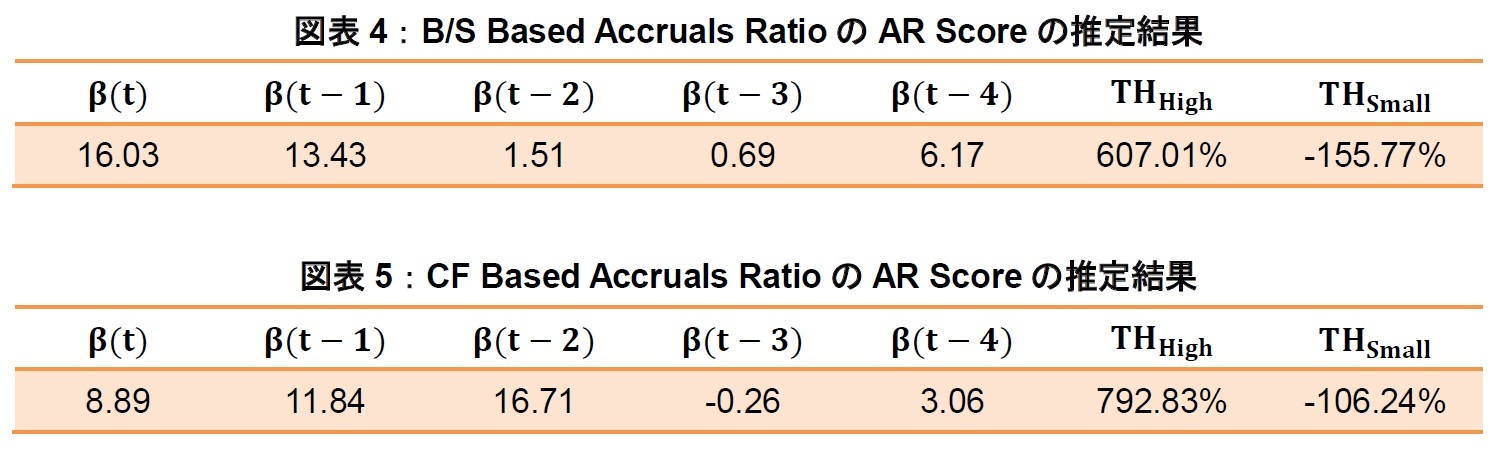

Accruals Ratioがクロスセクションだけではなく時系列の特徴をもつことから、前稿での分析と同様に、以下のように会計年度末t時点のAR Score(t)を過去5年間のAccruals Ratioの加重和として定義する。

AR Score(t)= β(t)×Accruals Ratio(t)+β(t-1)×Accruals Ratio(t-1)

+β(t-2)×Accruals Ratio(t-2) + β(t-3)×Accruals Ratio(t-3)

+ β(t-4)×Accruals Ratio(t-4)

係数β(k) が正の数と考えると、倒産企業のAR Scoreは一定期間においてある水準よりも大きな値をとり続けるか、またはある水準よりも小さい値をとり続けることが多いことが想定される。また、非倒産企業のAR Scoreはある一定の幅に集中するはずである。その閾値を大きい方から順にTH

High、TH

Smallとする。次のように倒産確率(PD)を定義し、直近1期前をt時点として、最尤法により係数 β(k) と閾値(TH

HighとTH

Small)推定した

6。

PD = 1 – [ 1/{1 + exp(AR Score – TH

High )} - 1/{1 + exp(AR Score – TH

Small )}]

発行体の直近5年間のデータと倒産企業の倒産直前までの直近5年間のデータを用いてパラメータ推定を行い、その結果をA格未満BBB格以上とBBB格未満の発行体に適用する。

(1)非倒産企業(A格以上:124社)

- 2016年6月中旬にA格以上の発行体格付けが付与されている上場企業。ただし、S&P、Moody's、Fitch、R&I、JCRの順に発行体格付けを選択する(金融機関を除く)。

- Bloombergにて発行体格付けのデータが取得可能なもので、かつ直近6年間について財務データの取得が可能なもの(ただし、連結データと単体データがあるものについては連結データを優先する)。

(2)倒産企業(74社)

- 「全国企業倒産集計2016年5月報(帝国データバンク)」に掲載されている「2000年以降の上場企業倒産①②」において、東証一部・二部に上場していたもの(金融機関を除く)。

- Bloombergにおいて、倒産までの直近6年間について財務データの取得が可能なもの(ただし、連結データと単体データがあるものについては連結データを優先する)。

図表4より、B/S Based Accruals Ratioを使用した場合は、倒産する1期前(t時点)と2期前(t-1時点)、5期前(t-4時点)

7のAccruals Ratioが最もAR Scoreによる判定に影響するという結果となった。また、図表5より、CF Based Accruals Ratioを用いた場合は倒産する1期前(t時点)、2期前(t-1時点)、3期前(t-2時点)がAR Scoreでの判定に最も影響することがわかった。これらの結果は、2014年度末までのデータを用いた前稿の分析結果と共通している。

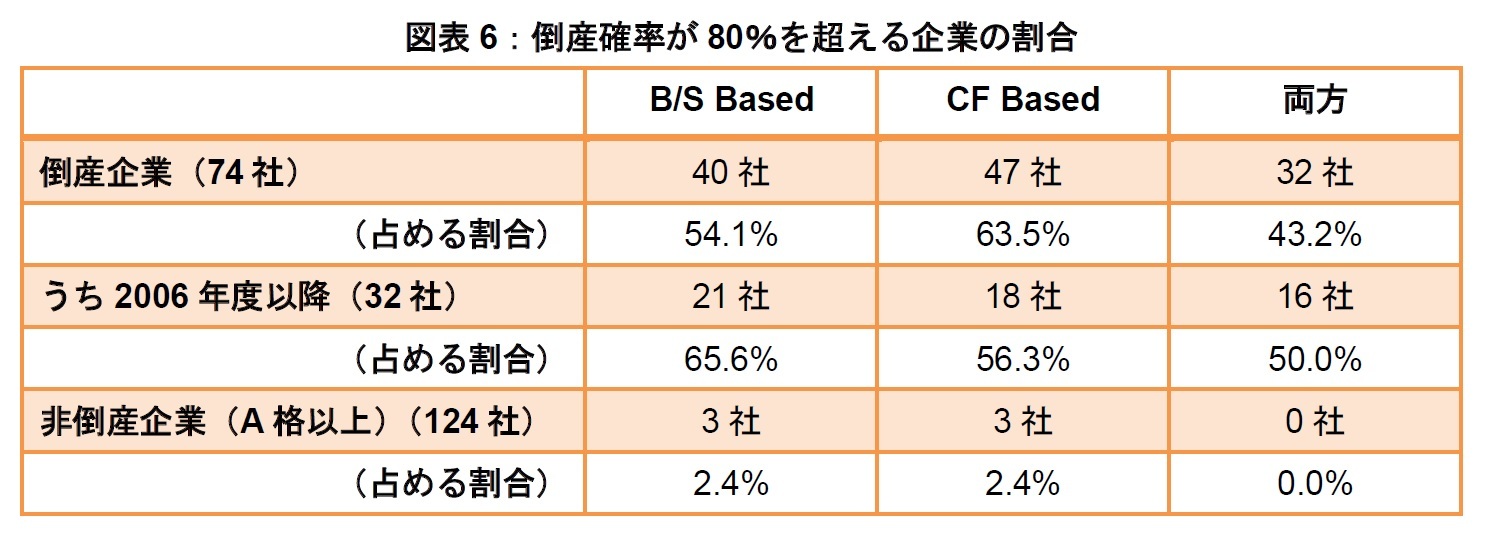

倒産企業全体では、B/S Based Accruals Ratioで倒産確率80%になった割合(図表6)は54.1%(前稿:65.7%)、CF Based Accruals Ratioで倒産確率80%になった割合は63.5%(前稿:71.2%)検出できている。一方で、非倒産企業(A格以上)はB/S Based Accruals Ratioを用いても、CF Based Accruals Ratioを用いても、倒産確率が80%として検出されたのは2.4%(前稿:1.9%)のみであった。前稿の分析と比較して説明力が若干悪化しているものの、一般的に「粉飾」に起因して倒産したと指摘されることの多い企業については検出に成功しており、非倒産企業(A格以上)についてもほとんど検出されていないことからも有益な結果となっているものと考えられる。

{kind=link}

{kind=link}

{kind=link}