2|

Accruals Ratioを用いた格付け推移確率の利用

先ほどはA格以上の非倒産企業と倒産企業で分類して倒産確率を計測した。次に、BBB格未満の発行体のサンプルが少ないという問題点はあるが、A格以上の非倒産企業とBBB格未満の非倒産企業をサンプルとして用いて、BBB格以上からBBB格未満に格下げとなる格付け推移確率を計測してみたい。

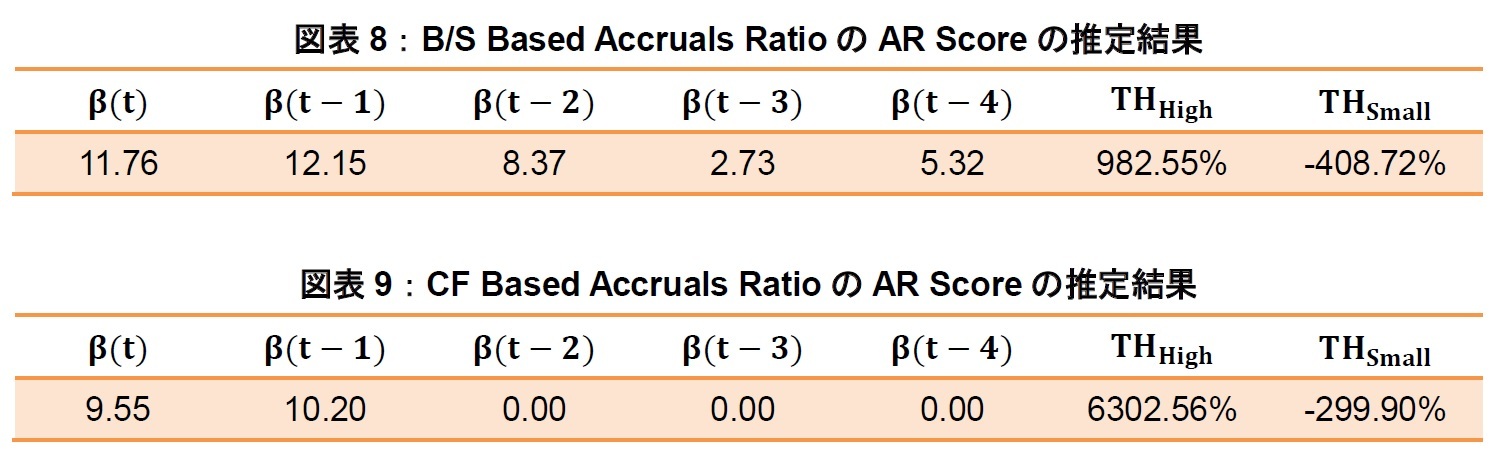

同様に、会計年度末t時点のAR Score(t)を過去5年間のAccruals Ratioの加重和として定義する。

AR Score(t)= β(t)×Accruals Ratio(t)+β(t-1)×Accruals Ratio(t-1)

+β(t-2)×Accruals Ratio(t-2) + β(t-3)×Accruals Ratio(t-3)

+ β(t-4)×Accruals Ratio(t-4)

AR Score(t)の閾値を大きい方から順にTH

High、TH

Smallとする。次のように格付け推移確率(PT)を定義し、直近1期前をt時点として、最尤法により係数 β(k) と閾値(TH

HighとTH

Small)推定した。

PT = 1 – [ 1/{1 + exp(AR Score – TH

High )} - 1/{1 + exp(AR Score – TH

Small )}]

ここで、推定結果に関して係数の符号条件(β(t)≥0)が適合しない場合は、最も遠い会計年度の係数をゼロとして再度推定を行うものとする。

以上の条件の下でパラメータ推定を行った結果が図表8と図表9である。B/S Based Accruals Ratio(図表8)とCF Based Accruals Ratio(図表9)ともに、直近2年間のAccruals RatioがBBB格未満への格付け推移に対して影響力を持つことが分かる。また、CF Based Accruals Ratioでは、TH

Highが大きな数値となっているが、これは、B/S Based Accruals Ratioを用いた場合も含めて、プラスのAR Score(t)をもつ場合は、BBB格未満へ推移することがほとんどないということを示している。つまり、BBB格未満への格付け推移に影響するのはAR Score(t)がマイナスのときであり、企業活動のリストラクチャリング等を伴った営業活動や投資活動に関係する資産やキャッシュフローの減少によることがほとんどであることを示唆している。

{kind=link}

{kind=link}