3|2014年10月 QLACを401(k)等内のターゲットデートファンドに組み込むことを可能とするガイダンスの発出

2014年10月には、財務省と内国歳入庁が、401(k)等内の投資対象として採用されているターゲットデートファンドにQLAC

2を組み込むことは可能であるとするガイダンスを発行した。

ターゲットデートファンドは、退職等の目標年が近づくにつれ、リスクの高い資産から低い資産へと資産配分が自動的に保守化していくように設計されたファンドである。米国では2006年に法改正がなされたことと、401 (k)プラン設計時の投資対象選定等に関する事業主の免責ルールが設けられたことを受け、多くの401 (k)プラン等がデフォルト商品(加入者が運用を開始した際、最初に投資対象となる商品:初期設定商品)としてターゲットデートファンドを採用するようになった。

QLACをターゲットデートファンドに組み込めれば、QLACへの401(k)等からの投資が促進される。しかしQLACをターゲットデートファンドに組み入れて401(k)等で提供することについては、QLACの提供が一定年齢以上の加入者のみを対象に行われるので、投資の選択肢等は全ての加入者に差別なく提供されなければならないとする401(k)等の差別禁止規定に抵触するのではないかとの懸念があり、進展しなかった。

そこで財務省•内国歳入庁はガイダンスを発出し、QLACが組み込まれたターゲットデートファンドが一定年齢以上の加入者限定で提供されているとしても、それが一定の要件を満たしていれば差別禁止規定に抵触することはないとした。同時に、労働省もレターを提出し、QLACを組み込んだターゲットデートファンドを401(k)プラン等のデフォルト商品とすることは問題がないことを確認した。

QLACを組み込んだターゲットデートファンドは、目標年の前後に退職年齢(65 歳)を迎える加入者を対象として提供される。目標年に達するとターゲットデートファンドは解散、QLACへの投資部分についてはQLACの証書が交付され、QLAC以外の資産は401(k)プラン等内の他の投資選択肢に再投資されることとなる。

本項執筆時点では、QLACを組み込んだターゲットデートファンドが401(k)プランで採用されたという報道等は見当たらない。

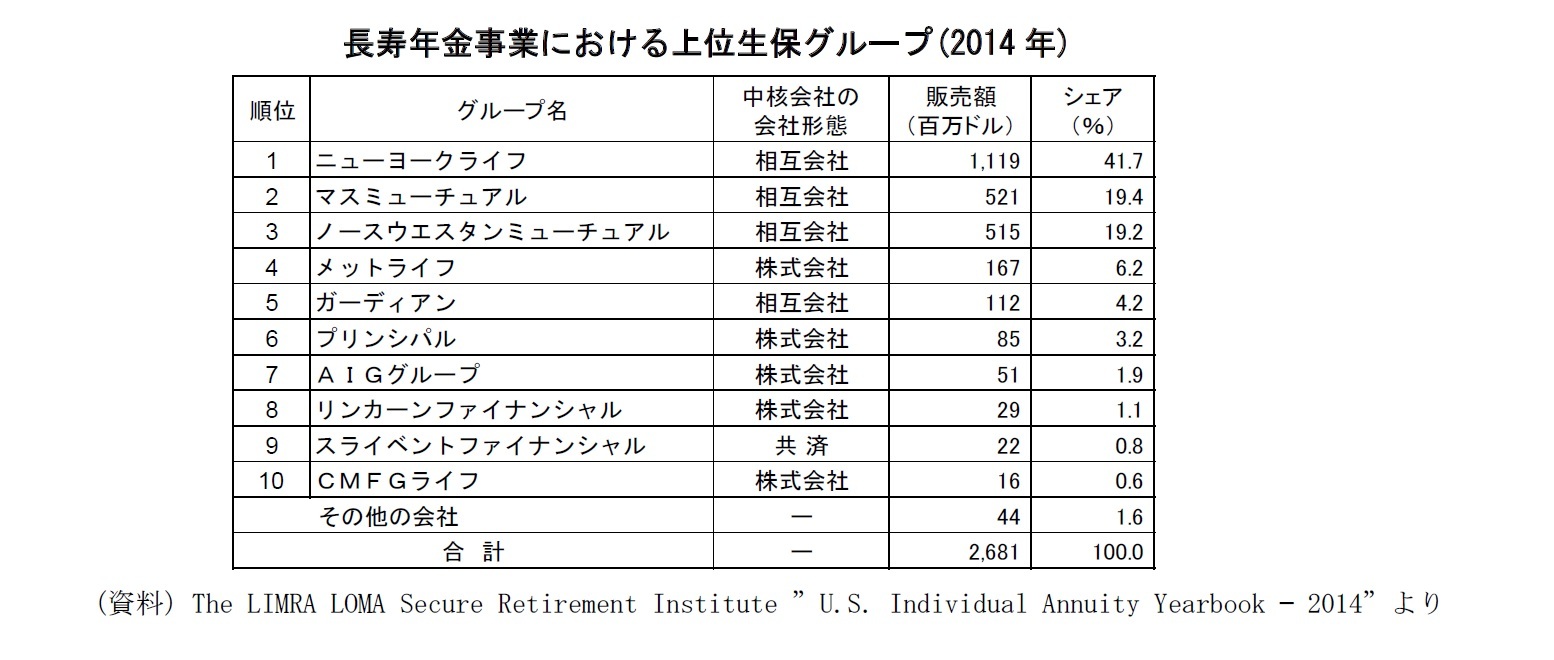

ただし既に2010年9月の労働省・財務省合同の公聴会において、メットライフは、同社の長寿年金がいくつかのターゲットデートファンドの確定利付きコンポーネントの中に採用されているとの発言を行っている。こうした実例から考えれば、401(k)内のターゲットデートファンドにおける長寿年金の採用は、すでに行われているのであろう。

2 財務省と内国歳入庁が発出したガイドラインの文中では、QLACや長寿年金全般を含む商品分類名である据置年金(deferred annuities)という用語が使われている。一方、ガイドラインの表題は「401(k)プランその他の適格確定拠出プラン内でターゲットデートファンドを通じて提供される終身年金(Lifetime Income)」とされている。RMDに対応し70.5歳までに終身年金の支払いを開始する据置年金もないわけではないと思われるが、ここでは長寿年金に限定して考え、税制上、401(k)内で購入できる長寿年金はQLACに限られることから、QLACという商品区分名を用いている。

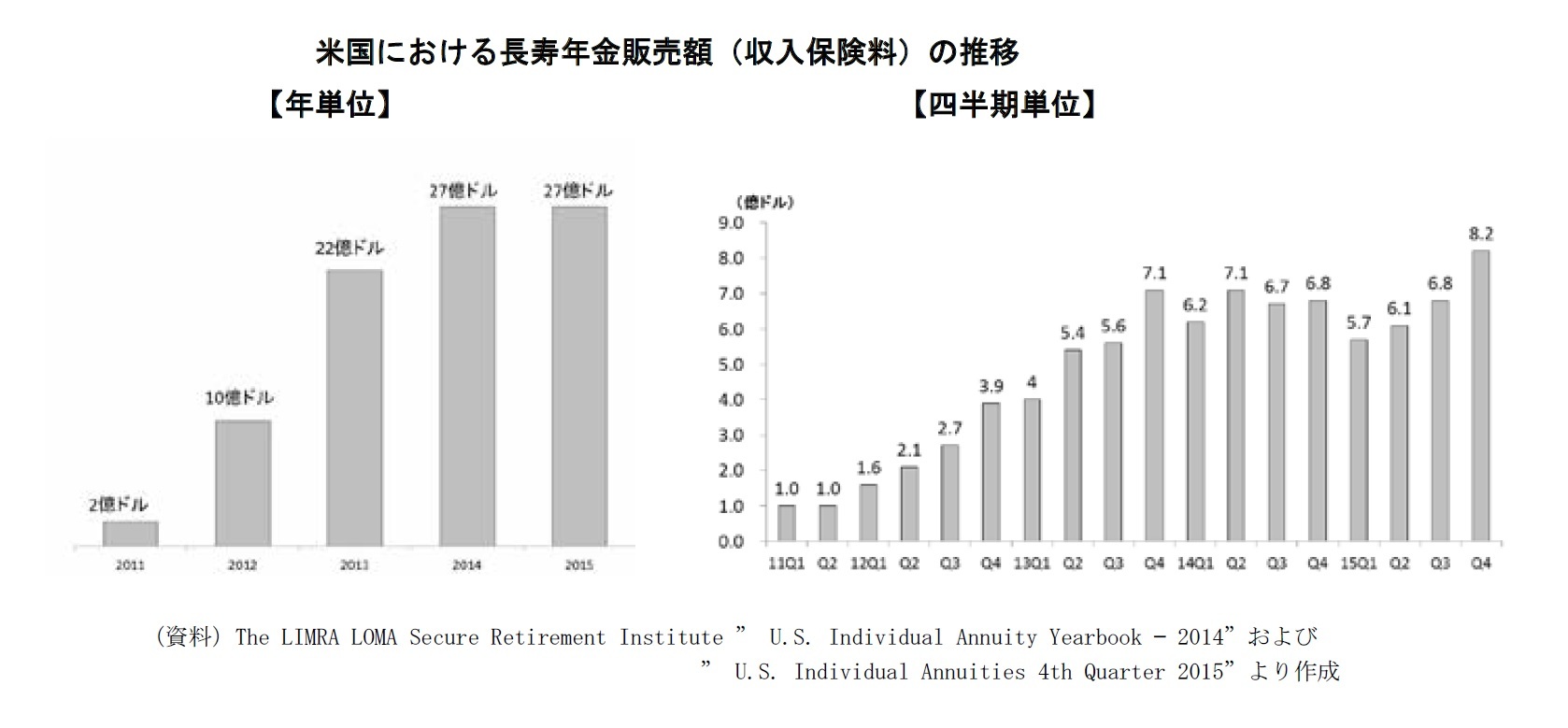

2――近年の長寿年金の販売状況 税制改正に対応した生保業界の動向

{kind=link}

{kind=link}