今回の要件充足及びそれに伴うPBR制度の実施決定により、米国でのプリンシプル・ベースへの流れはより一層進んでいくことになる。ただし、PBR制度がうまくワークするためには、いくつかの課題がある。

1|「適正なサイズの責任準備金」の考え方には幅が存在

PBR制度の実施により、「

適正なサイズの責任準備金(right-size reserves)」が確保されていくことが期待されている。このことは、現在の規制下では、過度に保守的と考えられている責任準備金の削減を促し、保守性が不足していると考えられている責任準備金の積増を促していくことになる。

ただし、どの程度の水準が「適正なサイズ」であるのかについては、明確な基準があるわけではなく、この点については、今後も保険会社と規制当局との間での考え方の差異等が問題になってくることが想定される。

PBRでは、保険会社が保険事故発生率や解約率等の前提について、変化する経済状況等も考慮しながら、自社の経験に基づいて設定することができる。その結果、各社の判断基準に一定程度の差異が発生することは避けられないことになる。従って、「適正なサイズ」には一定の範囲があり、これまでの実績や今後の経験を通じて、これらの許容範囲に対するコンセンサスが構築されていくことになる。

2|キャプティブ活用の魅力の減退

現在、多くの保険会社が、過度に保守的と考えている責任準備金の余剰部分の資金調達を行うために、キャプティブを活用している。これについては、関連会社(affiliative captive)であり、「影の保険会社(Shadow Insurer)」と呼ばれている。

PBRの導入により、キャプティブ活用の魅力が減退することになることから、その動向が気になるところである。ただし、1|で述べたように、「適正なサイズ」の水準については、引き続き保険会社と監督当局の間の意見の相違も想定されるところであり、さらには、PBRに基づく場合にも、経済的な責任準備金に対して一定程度のマージンが上乗せされる形になるため、引き続きキャプティブ活用のニーズが存在し続けるものと想定される。

3|責任準備金積立額の軽減効果

今回のPBR制度の導入による保険会社の責任準備金積立額への影響については、商品毎に異なっている。定期保険や、特にこれまで話題となっていた2次保証付ユニバーサル生命保険(ULSG)においては、責任準備金積立額の大きな軽減効果があるものと想定されている。

会社毎にみた場合の影響も異なっている。2次保証付ユニバーサル生命保険(ULSG)等の契約を有して、その積立負担を課題視してきた会社は、特に大会社を中心に、既にキャプティブを活用して負担軽減を図ってきていることから、制度導入によるメリットはあまりないものと考えられている。一方で、これまで規模面での制約等から、こうしたキャプティブ等を活用できなかった会社にとっては、有意な負担軽減が図られることになる。

4|新たなPBR制度と既存制度との並存による負荷の増加

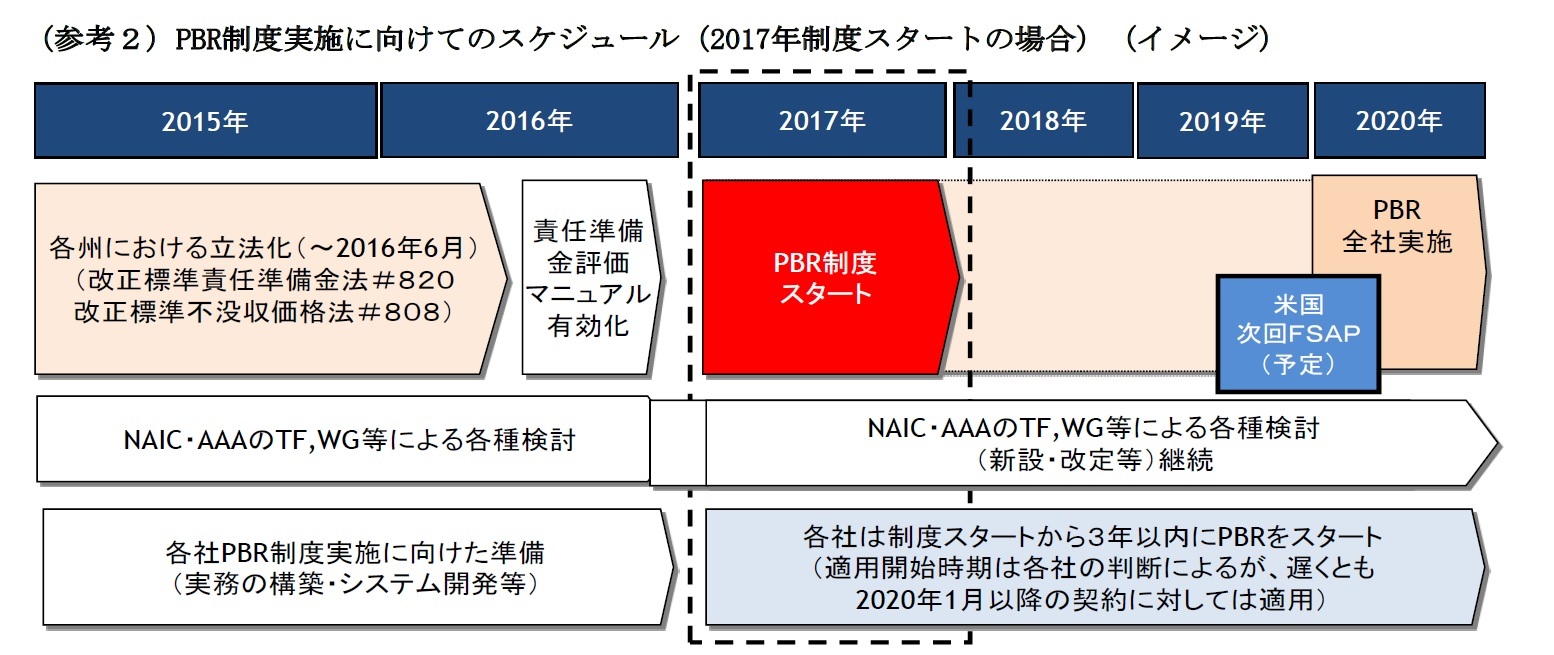

2017年にPBR制度がスタートしても、基本的には新契約からの適用となるため、既契約に対する既存のルール・ベースの制度と並存する形になる。さらには、新しいPBR制度の下での責任準備金評価額は、基本的には、(1)現行のルール・ベースによる責任準備金である純保険料式責任準備金

4、(2)決定論的責任準備金、(3)確率論的責任準備金、の3つの評価額の最大値、ということになるため、これら3つの数値算出等の複数管理が必要になる等、システムや事務の負荷も大きくなることが想定される。

5|ニューヨーク州の採択動向とそれが保険会社に与える影響

先に述べたように、ニューヨーク州は今回の改正法を採択していない。今後PBR制度の実施が決定した場合に、ニューヨーク州がスタンスを変更するのかどうかはわからない

5。仮に、ニューヨーク州がスタンスを変更しなかった場合には、ニューヨーク州では現行方式に基づいた報告が求められてくることになる。

ただし、現在、ニューヨーク州は既に多くの規制に関して特殊なケースを有している。ニューヨーク州で契約を引き受けている多くの保険会社は、既にニューヨーク州に子会社を設立して、事業を行っている。従って、今回のPBR制度へのニューヨーク州の対応が、必ずしも大きな負担を生むことになるとは限らないかもしれない。

なお、ニューヨーク州以外の州が同様に改正法を採択しなかった場合には、同様の状況が発生することになる。

4 一般の商品とは異なり、定期保険及び2次保証付ユニバーサル生命保険については、割引率は現行と同じロックインとなるが、死亡率や解約率についてはロックフリーとなり、毎期各社の経験等に基づいた設定が可能となるため、現行に比べて積立額の軽減が図られていくことになる。

5 ニューヨーク州でPBR制度の課題を指摘して、改正法の採択に反対していたBenjamin Lawsky氏は、2015年6月末で、ニューヨーク州金融局長官を退任している。

6―まとめ

{kind=link}