1|問題の所在

さて、日銀によるマイナス金利の導入により、その後のイールドカーブにおいて、広範囲の期間にわたって、マイナス金利が発生することになった。これに伴い、こうした状況下で割引率をどのように設定するのかが問題になってきた。

現在の企業会計基準等に基づけば、「安全性の高い債券の利回り」に基づいて決定する、と規定されていることから、利回りがプラスであるかマイナスであるかで区別していない。これに基づけば、利回りがマイナスであっても、そのまま適用するのが、現行の規定に従った考え方ということになる。

ところが、そもそも、「割引率」については、その言葉が表すように、利回りがプラスであることを暗黙の前提としているとの考え方が一般的であったと考えられる。即ち、マイナスの利回りを適用して、「割増」になることも十分に想定した上で、現在の規定が策定されているとの幅広いコンセンサスはないものと考えられる。

従って、平成28年3月期年度末決算(以下、「平成28年3月決算」)における取扱いについて、一定の方針を確認しておく必要があった。これを受けて、ASBJでの議論が行われている。

2|ASBJにおける「議事概要別紙」の概要

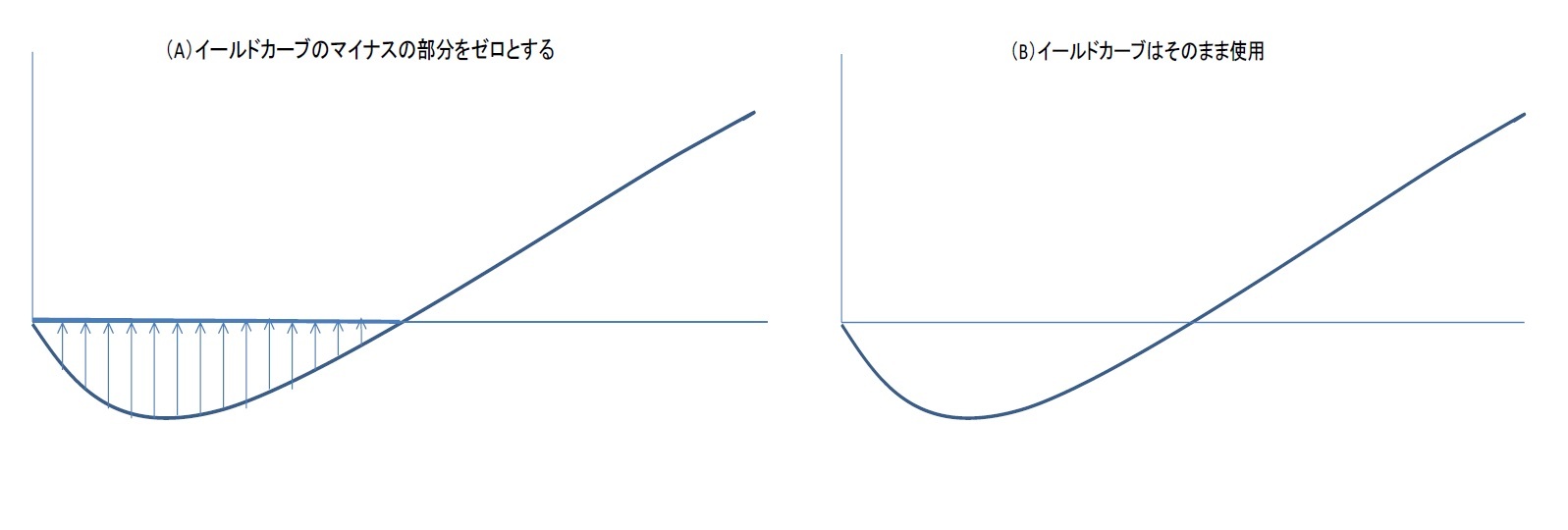

公表されたASBJの「議事概要別紙」には、「マイナス金利をそのまま用いる論拠」と「ゼロを下限とした利回りを用いる根拠」が紹介されている。

そして、「割引率としてマイナスとなった利回りをそのまま用いるか、ゼロを下限とすべきかについては様々な見解があるが、『退職給付債務の計算における割引率について国債の利回りを用いる場合に、マイナスの利回りをそのまま用いる論拠』の方が、現行の会計基準に関する過去の検討における趣旨とより整合的であると考えられる。」としている。「ただし、本論点に対して当委員会としての見解を示すためには相応の審議が必要と考えられるほか、国際的にも退職給付会計において金利がマイナスになった場合の取扱いが示されていないことを踏まえると、現時点では、退職給付会計において金利がマイナスになった場合の取扱いについて当委員会の見解を示すことは難しいものと考えられる。」としている。

そして、システム対応等実務上の要請も考慮して、先に述べた「平成28年3月決算においては、割引率として用いる利回りについて、マイナスとなっている利回りをそのまま使用する方法とゼロを下限とする方法のいずれかの方法を用いても、現時点では妨げられないものと考えられる。」との結論となっている。

3|マイナス金利下における割引率に関する論点について

以上、結論的には、「マイナスをそのまま使用することもゼロを下限とすることも共に認められる」形になっており、両者の考え方に優劣をつける形にはなっていないが、「議事概要別紙」の内容からは、個人的には「マイナス金利をそのまま使用する」ことが志向されているとの印象を受けるものとなっているように思われる。

これは、マイナス金利をそのまま用いる論拠の中で触れられているように、「割引率は貨幣の時間価値を反映するものであることから、プラスとマイナスで区別する合理的な理由はなく、資産と負債の整合的な評価という視点から見た場合、マイナス金利も含めた市場金利で評価すべきである。」という考え方が背景にあるものと想定される。

これに対しては、「マイナス金利の状態でマイナス金利の資産に長期間投資しておくことは一般の企業の判断として考えられず、マイナスの利回りの債券に投資している投資家も、一般的に満期まで保有する意図を有しているわけではない。その意味で、マイナス金利はリスクフリーの金利を適切に示しているといえるわけでなく、割引率としての妥当性には疑問がある。」との反論もある、ものと考えられる。

いずれにしても、現在の規定がマイナス金利の発生も十分に想定して作成されたものではなく、マイナス幅が0.1%程度の小幅にとどまっているのであれば、いずれの方式を採用しても、退職給付債務の計算結果への影響は限定的であるので、当面の対応としてはいずれの方式を採用しても大きな問題にはならない、という点も考慮されて、今回の結論になっているものと想定される。

4―実際の割引率の適用について

{kind=link}