5|追加保険料の賦課

各疾病金庫は、支出をカバーするために、健康基金から各自の被保険者に対する交付金を受ける。健康基金からの交付金で財政需要をカバーできない疾病金庫は不足額を補填しなければならない。不足額を補填できない場合、追加保険料を課す義務がある。

具体的には、健康基金からの交付金では、自らの支出の95%以下しか賄えない場合で、交付金以外の収入や積立金を考慮しても財源が賄えない場合に、各被保険者に対して、追加保険料が賦課されることになる。追加保険料は、公的医療保険の平均所得に対する率に基づいて決定される。

(1) 2009年1月1日から2014年12月31日までの仕組み

2009年1月から徴収可能となった追加保険料については、当初、「被保険者の保険料算定基礎収入の1%以下かつ月額8ユーロを超えてはならない」とされていた。

2011年1月からは、定率性が廃止され、「定額制となり、保険料算定基礎収入の1%との上限も撤廃」された。さらに、追加保険料は、各被保険者が単独で負担するが、過重な負担とならないように「

社会的補償(Sozialausgleich:Social Compensation)」の仕組みが設けられた。具体的には、「

平均追加保険料10」が被保険者の保険料算定基礎収入の2% を超える場合には、当該超過額については税による補填を受けることができるようになった。

(2) 2015年1月1日からの仕組み

2015年1月1日から、追加保険料は、従来の定額から「所得の一定率」として徴収される形に変更された。なお、この変更に併せて、疾病金庫が加入員に配当を支払う制度も廃止された。さらには、2011年に導入された社会的補償の仕組みも廃止された。これにより、公的医療保険制度における所得再分配機能の計画された税制への移転も廃止されることになった。

なお、2015年における平均的な追加保険料率は0.83%となっている。

(3)疾病金庫による追加保険料の賦課プロセス等

疾病金庫は、追加保険料の賦課、保険料の変更を行う場合には、その1ヶ月前に加入者に対して(文書か加入者向けの雑誌を通じて)通知しなければならない。これに対して、加入者には、特別な解約権があり、これを行使して、追加保険料を支払う義務を負うことなく、疾病金庫を脱退して、他の疾病金庫に移ることができる。このため、追加保険料の徴収が加入者の流出に繋がる可能性がある。

このように、統一保険料率の導入と各疾病金庫毎の追加保険料徴収の仕組みにより、疾病金庫の再編がさらに加速されることが想定されている。

6|リスク構造調整

「

リスク構造調整」と呼ばれる財政調整の仕組みが、1994年から導入されている。これは、疾病金庫間における被保険者の年齢・性別構成等のリスク構造の差から発生していた保険料率の格差を是正し、公正・公平な競争環境を整備するために導入された。

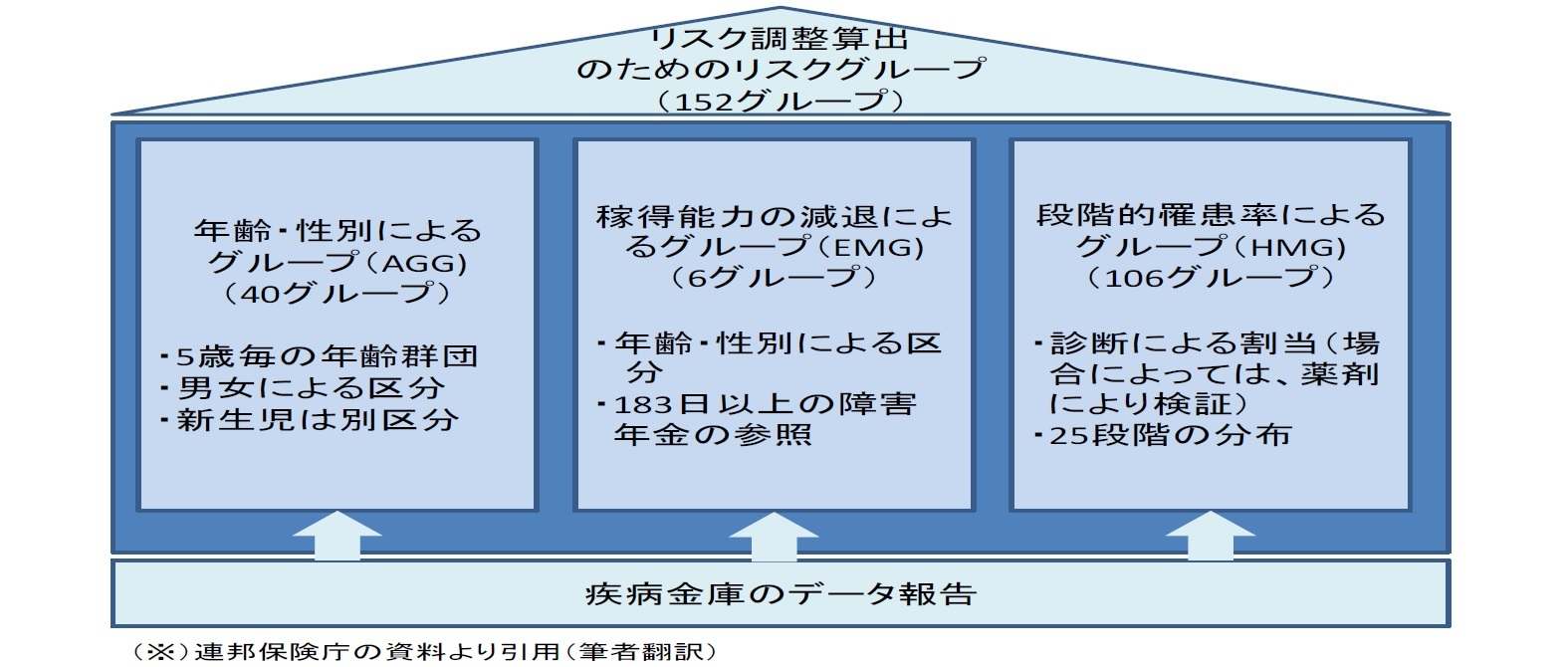

2009年1月に健康基金が創設され、各疾病金庫により加入者から徴収された公的医療保険の保険料は、いったん健康基金に納められた後、交付金として各疾病金庫に配分されるようになったが、この際に各疾病金庫に配分される交付金の額は、疾病金庫毎の加入者の年齢・性別構成、罹病率(健康リスク)、稼得能力の減退を考慮した「リスク構造調整」を経て決定される。

それまでのリスク構造調整は、各疾病金庫の加入者の年齢・性別構成、家族被保険者数、所得、稼得能力の減退をベースに計算され、加入者の健康度合いによる負担リスクの相違は考慮されていなかった。そのため、低い保険料率を提示して、健康な若者を多く集める疾病金庫が競争上の優位に立つことになり、疾病金庫の中には、健康リスクの高い高齢層を避け、健康リスクの低い若者を多く集めようとするものもあった。

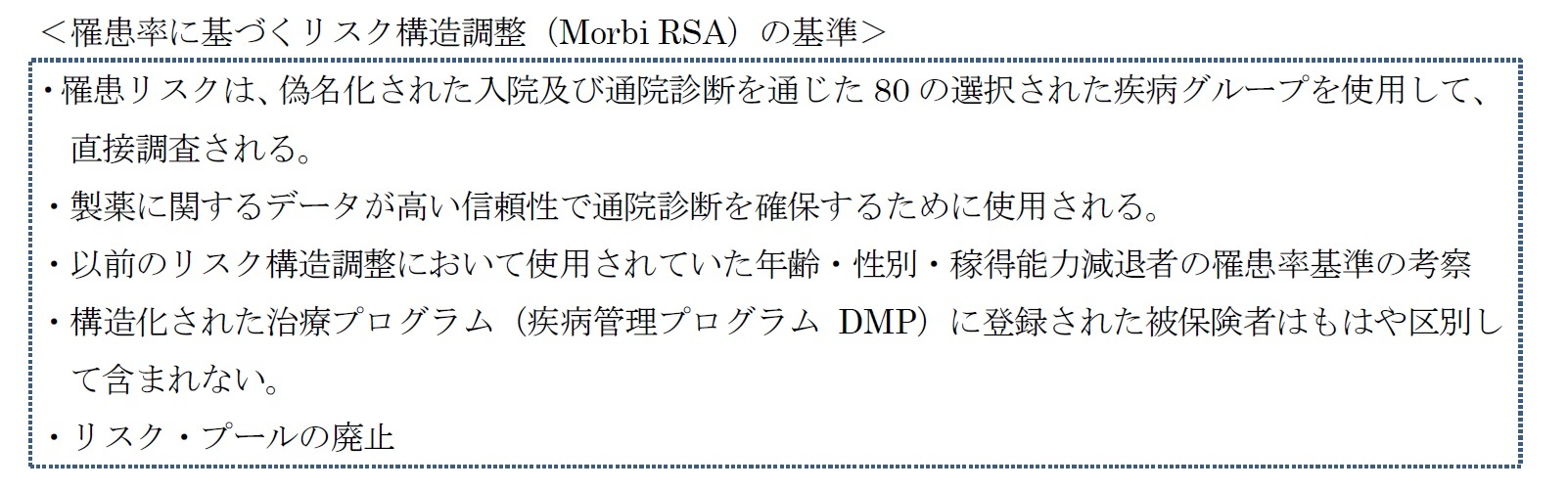

2009年の改正により、従前の「年齢や性別等に基づくリスク構造調整」に加えて、「

罹患率に基づくリスク構造調整(Morbi RSA)」が行われる

11ことになり、健康リスクを多く負担している疾病金庫には、その分を増額した交付金が与えられることとなった。これにより、保険料率による若者への訴求、加入者の選別が、疾病金庫間の競争要素から除外されることとなった。

なお、「罹患率に基づくリスク構造調整の基準」は、以下の通りである。

{kind=link}

{kind=link}

{kind=link}